Por Adriana Cotias — De São Paulo

20/07/2022 05h02 Atualizado há 3 horas

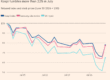

A decisão de ficar no curto prazo ou estender o investimento em títulos públicos atrelados à inflação é quase um “exercício de adivinhação”, segundo Laurence Mello, gestor responsável pela estratégia de crédito privado da AZ Quest. “É uma pergunta semelhante a quanto vai estar o dólar no fim do ano. A 6% e pouco [nas NTN-Bs] é uma taxa que não se vê há muito tempo, mas há uma eleição polarizada adiante, discursos que podem quebrar a ordem fiscal. Se isso acontecer, pode ser que esse seja o novo normal para as taxas de referência, ou até acima disso.”

Títulos com vencimento em até cinco anos representam uma boa defesa contra a inflação, mas os de resgates mais longos podem “deixar rico ou pobre, igual à bolsa”, afirma Mello. Na gestão profissional, ele prefere esperar a “faca cair para entrar com mais agressividade do que entrar aos poucos, sem visibilidade”. Os papéis longos têm oportunidade, mas um caráter mais especulativo, a seu ver. Já os mais curtos, se a inflação explodir, o investidor recebe aquela correção monetária. “Juro real no nível de 6%, 7% é muito juro.”

O Brasil tem um histórico em que a renda fixa remunera muito bem o investidor, o que se justifica seja pela escassez de dinheiro, por questões ligadas à política macroeconômica, ao ambiente político ou pelo nível de endividamento, lista Luiz Sedrani, diretor de investimentos da BV Asset. “Adiciona-se a isso um prêmio pela inflação, pela incerteza e você tem uma renda fixa que paga muito bem.”

O executivo diz que taxas acima de 6,2% ao longo dos vencimentos das NTN-Bs são uma fotografia que dá pouca garantia de que esses prêmios vão prevalecer. “Quando você olha para os títulos mais curtos, o ‘print’ da inflação é mais relevante. No mais longo, depende da política fiscal, da governança do Brasil, de onde vão se estabilizar as taxas, são fatores mais estruturais”, diz Sedrani. A questão é que a parcela prefixada dos papéis pode subir mais ainda. Como o preço do título tem relação inversa aos juros embutidos nele, isso acarreta prejuízo para quem não carrega os ativos até o vencimento.

“Não se sabe ainda a extensão do ajuste que a economia americana vai passar, qual a correção nas projeções de lucro das empresas, o desfecho da guerra, daqui a cinco meses vai ser inverno na Europa e não se tem ideia de como vai se virar com o gás. Há uma série de indefinições, fora a eleição brasileira, que podem afetar as ‘Bs’ [NTN-B]”, cita o executivo da BV.

Mas tanto nos títulos indexados quanto na bolsa, para quem tiver estômago esse é um período de oportunidades. “Se tudo de ruim estiver minimamente nos preços, qualquer coisa que melhore, o mercado reage rápido. Não dá para falar que é o melhor momento, mas quando corrigir, vai ser veloz.”

Fernando Siqueira, chefe de pesquisa da Guide Investimentos, sugere que o investidor alongue o prazo aos poucos nos prefixados, travando um retorno alto em vencimentos como 2029 e 2031. Nos indexados à inflação, ele cita que as NTN-Bs com vencimento superior a cinco anos têm uma relação risco/retorno melhor porque as chances agora são de juros para baixo. “A política monetária tem defasagem e quando a inflação ceder, os juros têm muito para cair”, afirma. “O fenômeno de taxas mais altas é algo que só acontece a cada quatro, cinco anos, e hoje estão perto do pico.”

Esse é um bom momento para manter um colchão de liquidez em pós-fixados para aumentar a alocação nos longos e entrar com taxas ainda melhores.

Fonte: Valor Econômico