A desorganização provocada pela disparada dos preços do petróleo tem levado a uma fragmentação na resposta a esse choque pelos bancos centrais, que passam a atuar não apenas nas taxas de juros, mas também no mercado de câmbio. Enquanto o Brasil surpreendeu ao efetuar uma operação de swap cambial reverso, bancos centrais na Ásia têm vendido dólares de forma maciça a fim de conter a pressão sobre suas moedas enquanto o Estreito de Ormuz segue fechado.

A diferença de estratégia das autoridades monetárias evidencia a forma como o choque do petróleo tem afetado cada um dos países. Na medida em que investidores estrangeiros elegeram o real como a principal aposta no ambiente atual, o Banco Central viu espaço para testar uma compra “seca” de US$ 500 milhões via leilão de swap cambial reverso. Isso ajudou a reduzir um pouco mais o elevado estoque de swap cambial do Brasil, estimado em US$ 95,75 bilhões.

“O ‘timing’ é, certamente, apropriado, uma vez que o BC ainda carrega um estoque de swap elevado acumulado em grande parte durante períodos de fraqueza do real”, diz o gestor Thierry Larose, da suíça Vontobel Asset Management. “Com o real entre os ativos de melhor desempenho no ano, sustentado pelo ‘carry’, termos de troca favoráveis e a matriz energética do país, e com a sessão de terça-feira apresentando liquidez genuinamente boa, trata-se de uma janela típica em que um banco central pode reduzir uma posição relevante sem forçar o mercado.”

Larose, contudo, observa que pode-se questionar se o BC decidiu testar o mercado, já que antes as atuações eram de forma passiva, ao deixar os vencimentos expirarem no fim do mês. Com um leilão “ativo” de swap cambial reverso, ainda que em um tamanho simbólico, “o sinal é mais forte”. “A leitura mais direta é de que se trata de um teste. Um primeiro passo ativo, ainda pequeno, para avaliar como o mercado reage. Se o real absorver o leilão sem grandes movimentos, é razoável esperar novas intervenções, especialmente se o dólar continuar caindo.”

O movimento da autoridade monetária brasileira ocorre poucos dias após fortes oscilações nos mercados globais de câmbio provocados pelas ações de outros bancos centrais, que têm se visto mais pressionados diante de um choque negativo nos termos de troca na Ásia, com a disparada dos preços do petróleo e de fertilizantes.

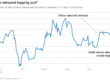

Na semana passada, quando o dólar superou os 160 ienes e atingiu os maiores níveis desde 1990, o Japão viu espaço para uma atuação bastante agressiva no mercado de câmbio, estimada em pouco mais de US$ 30 bilhões.

“O fato de a intervenção ter ocorrido com o dólar em um nível acima de 160 ienes e em um ambiente de volatilidade relativamente moderada sugere que as autoridades japonesas consideram esse patamar como uma linha de defesa para a taxa de câmbio”, diz a economista Yuriko Tanaka, do Goldman Sachs, que não descarta novas intervenções. Nas contas do banco, inclusive, ao se considerar que as reservas cambiais japonesas somavam US$ 1,2 trilhão no fim de março, mais 30 intervenções de igual magnitude poderiam, em teoria, ser realizadas.

“No entanto, consideramos altamente improvável que o Ministério das Finanças do Japão utilize uma parcela relevante de suas reservas externas em intervenções”, afirma Tanaka. Para ela, é possível que as autoridades japonesas busquem maximizar o impacto de cada atuação e escolham os momentos mais eficazes com cautela, como episódios de rápida desvalorização do iene daqui em diante.

Esse, porém, não foi o caso da atuação no câmbio japonês na semana passada, já que o dólar operava em níveis mais pressionados há algum tempo. E o movimento também não é particularidade do Japão. O Banco da Reserva da Índia (RBI) acelerou o ritmo de atuações no mercado de câmbio desde o início do conflito no Oriente Médio: após vender US$ 4,3 bilhões em março no mercado à vista, vendeu US$ 7,7 bilhões no mês passado.

Os níveis das intervenções à vista são relativamente contidos dado o histórico do banco central indiano. Participantes do mercado, contudo, têm mostrado preocupação com um aumento muito expressivo da posição vendida em dólar do RBI, que já totaliza US$ 103 bilhões, o maior nível da série histórica iniciada em 2016.

“O debate no mercado voltou a ser o de questionamento da sustentabilidade do atual ritmo de redução das reservas cambiais”, diz o estrategista Galvin Chia, do Société Générale, ao notar que, em março, houve a segunda maior alta mensal já registrada na posição vendida em dólar do RBI. Para ele, a situação, embora não seja existencial, é “preocupante”, ao notar que a Índia já tem recorrido a medidas de controle de capital no mercado de câmbio.

“Diante do aumento das pressões externas, o RBI ainda pode recorrer às suas reservas em ouro e a linhas de swap em dólar, caso seja necessário sustentar as operações de mercado. A probabilidade de o RBI lançar mão de instrumentos adicionais de política está aumentando à medida que o choque nos termos de troca se prolonga”, diz.

“Medidas potenciais incluem maior rigor na exigência do uso da janela em dólar por refinarias de petróleo, requisitos mais estritos de repatriação de receitas em moeda estrangeira ou até mesmo uma elevação antecipada da taxa de juros pelo RBI, entre as alternativas mais prováveis”, avalia Chia.

Mesmo com as intervenções feitas pelo banco central, a rupia indiana tem tocado mínimas históricas e, na semana passada, o dólar chegou a ultrapassar a marca psicologicamente importante de 95 rupias, ainda que tenha se afastado desse nível nos últimos dias em meio a novas atuações do RBI.

Vale notar, ainda, a adoção de medidas por outros bancos centrais da Ásia: na Indonésia, a rupia também tem atingido mínimas históricas, o que tem motivado o banco central a fazer pesadas intervenções no câmbio, além de ter endurecido regras para compra de dólares — situação semelhante à das Filipinas.

Fonte: Valor Econômico