O crédito privado, até recentemente uma das classes de ativos mais disputadas por investidores institucionais, está perdendo espaço para outras estratégias, segundo um novo relatório da Canoe Intelligence.

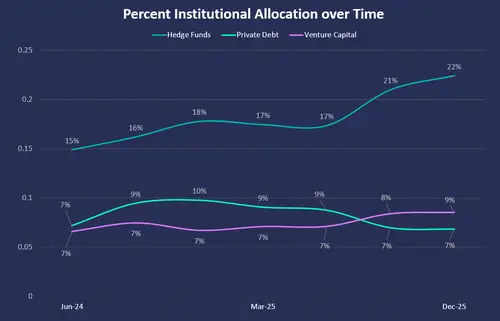

O crédito privado representou 6,8% dos ativos alternativos [alternative assets] dos investidores institucionais no quarto trimestre de 2025, ante 9,7% em dezembro de 2024. No entanto, o valor líquido dos ativos [net asset value — NAV] da classe cresceu aproximadamente 20% desde junho de 2024, de acordo com a Canoe. O recuo reflete uma mudança na composição das carteiras à medida que outras classes cresceram mais rapidamente, e não uma contração nos ativos de crédito privado em si.

O relatório, elaborado a partir de documentos primários de 44.000 fundos que oferecem visibilidade sobre US$ 11 trilhões em AUM [assets under management — ativos sob gestão], acompanha o fluxo de recursos de investidores institucionais para os mais variados gestores de ativos alternativos, de venture capital a hedge funds.

A participação do crédito privado nas carteiras institucionais encolheu em parte porque os investidores estão recebendo reembolsos e distribuições provenientes de empréstimos — “a classe de ativos fazendo exatamente o que deveria fazer”, disse Mike Muniz, diretor de estratégia da Canoe Intelligence.

O que ocorre a seguir é “a questão mais consequente”, afirmou ele, pois novos aportes no crédito privado não estão acompanhando o ritmo das distribuições, sinal de que “os LPs [limited partners — cotistas] não estão com pressa para realocar no mesmo ritmo.”

A Business Insider identificou recentemente que algumas instituições estão reduzindo ou reavaliando seus investimentos em fundos de crédito privado voltados ao varejo, já que esses fundos enfrentam resgates recordes em meio a preocupações sobre o desempenho do crédito privado e o potencial impacto da IA. Enquanto investidores de varejo pedem seu dinheiro de volta, investidores institucionais optam por alocar seus ganhos em outros ativos.

“Isso não é o mesmo que abandonar a classe de ativos, mas sugere um grau de seletividade”, disse Muniz sobre o relatório da empresa.

Dados futuros sobre onde os investidores estão alocando recursos ajudarão a indicar se essa decisão é baseada nos spreads [diferencial de taxas] oferecidos pelo crédito privado ou em “oportunidades mais atrativas em outros mercados”, afirmou ele.

“Por ora, o movimento aponta para paciência, não para convicção”, disse.

Os dados mostram uma preferência crescente pelos maiores players do setor. Os 50 maiores gestores por AUM, que responderam por 51% do valor líquido dos investidores no quarto trimestre do ano passado, registraram alta de 6% em um único trimestre, após os novos compromissos de capital [capital commitments] quase dobrarem trimestre a trimestre para investidores com mais de US$ 500 bilhões.

Essa dinâmica parece ter se mantido no primeiro trimestre deste ano, com grandes players como a Blackstone reportando captação de crédito privado junto a instituições próxima de recordes.

Classes de ativos que estão atraindo recursos dos investidores

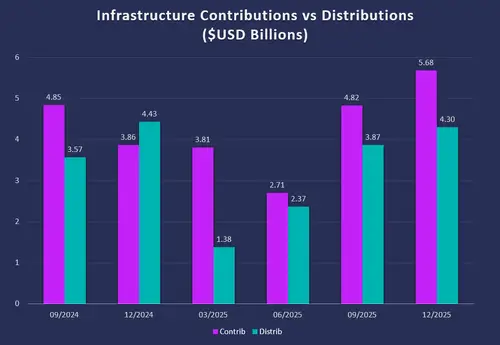

A única classe de ativos no conjunto de dados a registrar entradas líquidas [net inflows] de investidores foi infraestrutura, com US$ 1,38 bilhão. Os dados são provenientes de mais de 500 clientes institucionais da Canoe e não representam um censo completo do mercado de alternativos, mas oferecem tendências direcionais sobre a alocação.

O último trimestre teve o maior volume total de aportes em infraestrutura — US$ 5,68 bilhões — desde o lançamento deste relatório, há seis trimestres. A aposta em infraestrutura digital provavelmente está impulsionando esse movimento, evidenciado pela popularidade da estratégia “core-plus” [combinação de ativos estáveis e geradores de renda com alocações menores em ativos de maior risco], altamente estável, que une apostas de menor risco e geração de renda com alocações menores em ativos mais arriscados.

“Infraestrutura Core Plus, a estratégia que impulsionou entradas líquidas por quatro trimestres consecutivos, é construída em torno de ativos operacionais, contratados e de longa duração”, disse Muniz. “Data centers se encaixam precisamente nesse perfil.”

Embora os dados não possam ser vinculados conclusivamente a ativos individuais, disse Muniz, o padrão de fluxo constante de capital que se acelerou ao longo de 2025 deixa poucas dúvidas.

“Ficaria surpreso se fosse qualquer outra coisa”, afirmou.

Outras classes de ativos que aumentaram sua participação nas carteiras dos investidores são os hedge funds, cuja fatia subiu de 15% do valor líquido em meados de 2024 para 22% no último trimestre, e o venture capital, que superou o crédito privado em participação nas carteiras institucionais pela primeira vez no histórico de dados da Canoe.

Os alocadores [allocators] institucionais estão “avançando, não recuando” no venture capital, disse Muniz. Sim, um boom em startups de IA certamente desempenha um papel, mas os investidores estão tomando uma “decisão de ano-safra” [vintage-year decision — aposta baseada no momento de entrada no ciclo de investimento], apostando que o mercado atual de startups apresentará boas oportunidades de investimento.

“O capital está em movimento”, disse Muniz. “Os LPs estão escolhendo estar na sala.”

Fonte: Business Insider

Traduzido via Claude