Prometem ser as maiores estreias da história do mercado de ações. No dia 11 de junho, a SpaceX pretende, segundo relatos, captar US$ 75 bilhões junto a investidores, emitindo ações que começarão a ser negociadas na bolsa Nasdaq no dia seguinte. A empresa de foguetes de Elon Musk deverá ser seguida em breve por outras duas listagens colossais. A Anthropic, laboratório de inteligência artificial, protocolou documentação preliminar para sua oferta pública inicial (IPO) em 1º de junho; a OpenAI, sua concorrente, deve fazer o mesmo em breve. As duas são cotadas para buscar até US$ 60 bilhões cada. Juntos, os três giga-IPOs podem adicionar até US$ 4 trilhões ao valor de mercado das empresas americanas listadas em questão de meses.

Como o mercado de ações dará conta disso? As manchetes preveem uma “frenesi de negociações”. Steve Sosnik, estrategista-chefe da Interactive Brokers, uma das maiores plataformas de negociação online do mundo, alertou para o “risco existencial” que as listagens representam. Uma preocupação particular é que os compiladores de índices de mercado de ações concederão à gigantesca trinca uma entrada acelerada em seus benchmarks [índices de referência]. Isso levaria os fundos passivos [tracker funds], com trilhões de dólares em ativos, a comprar as ações recém-emitidas poucos dias após sua estreia. Depois de esgotar rapidamente um grande pool de compradores, quem restaria?

A resposta é: muitos investidores em um mercado extraordinariamente profundo e líquido. Por mais sem precedentes que seja a oferta de IPOs superdimensionados, o extraordinário mercado de ações americano os engolirá. Nos anos seguintes, porém, espere alguma indigestão.

Comecemos colocando o tamanho dos giga-IPOs em perspectiva. Em termos nominais, o recorde atual de capital captado em uma estreia de listagem pertence à Saudi Aramco, que em 2019 arrecadou US$ 29 bilhões (US$ 38 bilhões em valores atuais) ao se listar em Riade. SpaceX, Anthropic e OpenAI têm como alvo coletivo algo em torno de US$ 200 bilhões. Ainda assim, isso é um erro de arredondamento no mercado de ações americano. As empresas integrantes do amplo índice Russell 3000 somam US$ 79 trilhões em valor de mercado; as do mais restrito (porém mais amplamente acompanhado) índice S&P 500, de grandes empresas, valem US$ 69 trilhões.

Em consequência, os investidores em fundos de índice não verão seus portfólios mudar muito de imediato. Embora a Nasdaq já tenha reduzido o período de “maturação” [seasoning: tempo mínimo de listagem antes da inclusão em índices] antes da inclusão em índices para 15 pregões e a FTSE Russell tenha cortado seu prazo de espera para cinco dias (e a S&P Dow Jones esteja, segundo relatos, considerando algo semelhante), a maioria dos índices de ações pondera as empresas em proporção ao valor apenas das ações liberadas para negociação pública (o “free float” [parcela do capital efetivamente disponível para negociação no mercado]). Para a SpaceX, isso significa apenas os cerca de US$ 75 bilhões em ações que pretende emitir em junho — de modo que seu peso inicial no S&P 500 será de aproximadamente 0,1%. O NASDAQ 100 é uma exceção e alterou suas regras para ponderar as empresas em até três vezes seu free float, em aparente esforço para atrair o Sr. Musk. Ainda assim, o peso inicial provável da SpaceX nesse índice de US$ 40 trilhões será de apenas cerca de 0,5%.

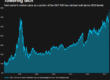

Isso mudará à medida que mais ações forem liberadas para negociação. Quase todas as gigantes de tecnologia americanas listadas em bolsa têm free floats acima de 85% (ver gráfico 1); o menor é o da Meta, que abriu capital em 2012 e ainda tem 13% de suas ações nas mãos de Mark Zuckerberg, seu fundador. Inicialmente, as cláusulas de lock-up [período de restrição à venda de ações por insiders após o IPO] nos prospectos de IPO da SpaceX, Anthropic e OpenAI impedirão que executivos e investidores iniciais vendam suas participações existentes e ampliem o free float. Com o tempo, porém, essas restrições expirarão e trilhões de dólares em novas ações chegarão ao mercado.

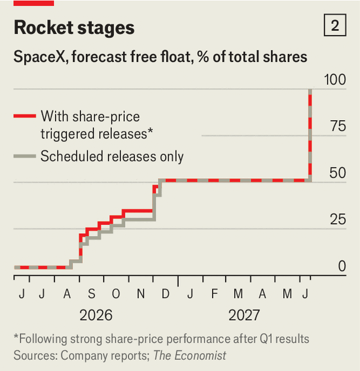

A SpaceX planeja liberar suas ações em lock-up em uma série de tranches [lotes]. Se seu IPO emitir US$ 75 bilhões em ações, avaliando a empresa na esperada marca de US$ 1,75 trilhão, o free float inicial será de 4%. Nenhuma das ações detidas pelo Sr. Musk — que representa cerca de metade do restante — pode ser vendida nos 366 dias seguintes ao IPO. Essa restrição se aplica também a algumas ações mantidas por “certos investidores significativos”.

Os lock-ups sobre o restante, representando pouco menos da metade do valor da SpaceX, expirarão mais rapidamente. Após seu primeiro relatório trimestral, provavelmente em agosto ou setembro, os insiders poderão vender 20% de suas participações. Poderão desfazer-se de outros 10% caso as ações estejam sendo negociadas 30% ou mais acima do preço do IPO. Tranches adicionais estão programadas para liberação em datas fixas após o IPO e após o segundo relatório trimestral de resultados (ver gráfico 2).

Os insiders não são obrigados a vender suas ações, é claro. O Sr. Musk, em particular, pode optar por mantê-las — a maioria das quais confere direitos de voto ampliados e consolida seu controle sobre a SpaceX. Considerações semelhantes se aplicarão aos acionistas da Anthropic e da OpenAI após as aberturas de capital dos laboratórios. Portanto, a incorporação dessas empresas aos mercados públicos se desdobrará ao longo de anos, e não de dias.

Gradual não significa, contudo, irrelevante. Se a história serve de guia, aqueles que comprarem as ações resultantes têm boas chances de frustração. Jay Ritter, da Universidade da Flórida, estudou os retornos pós-IPO de ações listadas entre 1980 e 2024. A ação média desse universo rendeu 20 pontos percentuais a menos do que o mercado mais amplo nos três anos seguintes ao seu primeiro pregão. Empresas avaliadas em mais de 40 vezes sua receita tiveram desempenho inferior em 58 pontos percentuais. A SpaceX, com uma avaliação de US$ 1,75 trilhão, começaria a ser negociada a mais de 90 vezes sua receita.

IPOs de grande repercussão também costumam ser interpretados como sinal de que um mercado em alta está próximo de seu pico — o que é compreensível, já que as empresas querem vender ações pelo melhor preço possível. A última onda de listagens, em 2020 e 2021, ocorreu pouco antes de um mercado em baixa. Booms anteriores de IPOs, como no final dos anos 1990 ou nos anos anteriores a 2008, foram seguidos por quedas muito mais acentuadas.

Hoje, caso a trinca dos giga-IPOs tenha desempenho abaixo do esperado, isso pode até precipitar uma correção. As três empresas estão intimamente associadas ao avanço da inteligência artificial — e o mercado mais amplo também está, cada vez mais: as dez maiores empresas americanas listadas relacionadas à IA já respondem por dois quintos do valor do S&P 500. Más notícias para a SpaceX isoladamente podem não prejudicar muito um fundo passivo; más notícias para a IA, certamente prejudicariam. Os fundos que atribuem peso igual a cada ação componente de um índice, em vez de ponderá-las pelo valor de mercado, oferecem alguma proteção contra isso. Mas, no momento, equivalem a apostar contra o mercado — o oposto do investimento passivo.

Uma preocupação ainda mais ampla é que os giga-IPOs anunciam mais captações de capital, tanto pelas gigantes de tecnologia recém-listadas quanto pelas mais antigas. Por anos, observa Victor Haghani, da Elm Wealth, gestora de investimentos, o capital tem sido abundante e as ações, cada vez mais escassas. As gigantes de tecnologia têm gerado tanto caixa que vinham recomprando ações em vez de emiti-las, mesmo enquanto os trabalhadores de colarinho branco despejavam suas economias de aposentadoria no mercado. Isso impulsionou os preços das ações.

Agora, os gigantes tecnológicos estão desacelerando ou interrompendo as recompras de ações [share buy-backs], reinvestindo seus lucros no desenvolvimento de IA. Vários recorreram ao mercado de dívida em busca de mais capital. E os membros mais novos do clube estão recorrendo ao mercado de ações. Ao mesmo tempo, os trabalhadores de colarinho branco talvez sejam os mais expostos ao risco de ver a IA automatizar seus empregos e deteriorar seus fundos de pensão. Espere que os investidores entrem em êxtase com os giga-IPOs. Daqui a alguns anos, porém, o mercado de ações pode precisar se preparar para uma dieta de capital. ■

Fonte: The Economist

Traduzido via Claude