NOVA YORK, 3 de junho (Reuters) — A disparada das ações de tecnologia nos EUA tornou os índices mais amplos tão dependentes do setor quanto nunca — e mais vulneráveis caso esses líderes de mercado tropecem.

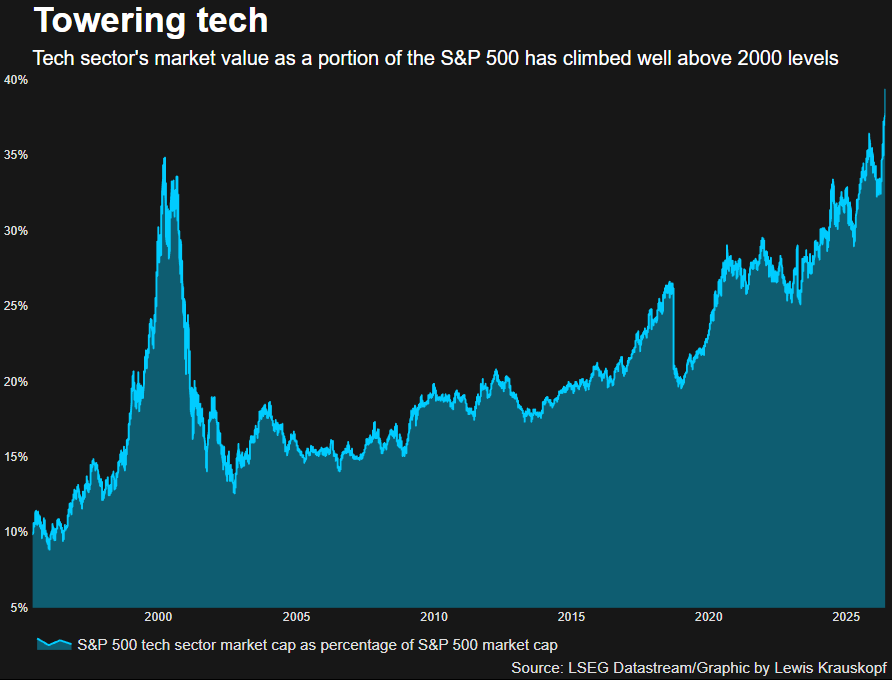

Com ganhos impressionantes ao longo dos últimos dois meses, o setor de tecnologia do S&P 500 (.SPLRCT) agora responde por mais de 39% da capitalização de mercado [market capitalization — valor total de mercado de todas as ações de uma empresa em circulação] do índice de referência geral, o maior percentual já registrado, acima do nível atingido durante a bolha da Internet em 2000.

“Se o pequeno número de ações de tecnologia que vêm liderando a alta deste mercado virar para baixo, por definição, os índices vão virar para baixo”, disse Matthew Maley, estrategista-chefe de mercado da Miller Tabak. “E quando os índices viram de forma relevante, os fluxos de capital inevitavelmente se revertem.”

A maciça expansão de infraestrutura para suportar o esperado boom de uso da IA elevou as estimativas de lucro para empresas de semicondutores e outras companhias de tecnologia, e com elas suas ações.

“Há claramente um tema abrangente de IA por trás do que está funcionando”, disse Liz Ann Sonders, estrategista-chefe de investimentos do Schwab Center for Financial Research.

Embora a tecnologia domine o S&P 500 há muito tempo, seu desempenho superior recente reforçou ainda mais sua influência. Desde a mínima do mercado em março deste ano, o setor de tecnologia disparou quase 47%, mais do que dobrando o ganho do S&P 500 nesse período, liderado pelos semicondutores. As ações da Micron (MU.O) saltaram 230% nesse intervalo, enquanto Intel (INTC.O) e Advanced Micro Devices (AMD.O) subiram mais de 160%.

A alta liderada pela tecnologia ocorreu apesar dos ventos contrários provenientes dos preços mais elevados de energia, em meio à guerra no Irã, gerando preocupações com a inflação e expectativas de um Federal Reserve mais hawkish [hawkish — postura de política monetária inclinada ao aperto, com viés de alta nas taxas de juros].

Os investidores estão atentos a algum tipo de gatilho que possa minar a narrativa da IA.

“A forma como estão se comportando… é como dirigir um carro de corrida a 320 quilômetros por hora”, disse Walter Todd, diretor de investimentos [chief investment officer] da Greenwood Capital. “Não é preciso muito para causar um acidente nessa velocidade.”

Lucros mais sólidos do que na bolha ponto-com?

Embora as ações de semicondutores tenham registrado ganhos de dar inveja, outras áreas de tecnologia também tiveram bom desempenho. O grupo de hardware do S&P 500, incluindo Dell (DELL.N), Cisco (CSCO.O) e Apple (AAPL.O), subiu mais de 40% desde a mínima de março. O segmento de software, que foi massacrado no início de 2026 por preocupações com a disrupção da IA, avançou 28%, recuperando parte das perdas.

O tema da IA vai além do setor de tecnologia. Por exemplo, incluindo Alphabet (GOOGL.O), Amazon (AMZN.O) e Meta Platforms (META.O) — megacaps [empresas de capitalização de mercado extremamente elevada] não classificadas como ações de tecnologia, mas que investem pesadamente em infraestrutura de IA —, a fatia do valor de mercado do S&P 500 em empresas de tecnologia e de investimento em IA supera a metade do índice. Empresas industriais e de utilities [serviços de infraestrutura básica, como energia elétrica e gás] também se beneficiam da demanda por construção e energia associada à expansão da infraestrutura de IA.

Na segunda-feira, a tecnologia atingiu 39,4% da capitalização de mercado do S&P 500, acima do nível de quase 35% registrado em março de 2000, segundo o LSEG Datastream.

Uma distinção entre agora e aquele período? Lucros mais sólidos, segundo a Bespoke Investment Group. O setor de tecnologia responde por mais de um quarto do lucro líquido acumulado nos últimos 12 meses entre os membros do S&P 500 — quase o dobro da participação registrada no primeiro trimestre de 2000, no pico da bolha ponto-com, de acordo com a Bespoke.

“Não está claro se o crescimento dos lucros conseguirá acompanhar o que o mercado está precificando, mas em termos de lucratividade, esta última onda de expansão da participação na capitalização de mercado parece muito mais sustentável e muito menos irrazoável do que aquela que atingiu o pico há um quarto de século”, disse a Bespoke em nota na semana passada.

Sinais de uma alta concentrada

O mercado liderado pela tecnologia está gerando preocupações de que a alta seja concentrada e não esteja arrastando ações suficientes consigo.

Cerca de 60% dos constituintes do S&P 500 estão sendo negociados acima de suas médias móveis de 200 dias [200-day moving averages — médias dos preços de fechamento dos últimos 200 pregões, amplamente utilizadas como referência de tendência de longo prazo] — uma linha de tendência amplamente monitorada —, abaixo da média histórica de aproximadamente 73% tipicamente observada quando o índice alcança novas máximas, segundo Adam Turnquist, estrategista técnico-chefe da LPL Financial.

No entanto, neste mercado altista [bull market] iniciado em outubro de 2022, Turnquist observou que uma média de 61% do índice negociou acima de suas respectivas médias móveis de 200 dias, próximo dos níveis atuais.

Embora a amplitude do mercado [market breadth — indicador que mede quantas ações participam de um movimento de alta ou baixa do índice] tenha sido “decepcionante para um mercado fazendo novas máximas… isso é bastante característico do mercado altista em que temos estado”, disse Turnquist.

Outro sinal de uma alta mais concentrada é o fato de o S&P 500, influenciado pelas empresas de maior capitalização, estar superando a versão equal-weight [ponderada igualmente, onde cada ação tem o mesmo peso independentemente do tamanho da empresa] do índice de referência, que muitos investidores utilizam como termômetro da ação média do índice. O S&P 500, até sexta-feira, havia superado seu equivalente equal-weight pela maior margem em um período de nove semanas, de acordo com dados do LSEG Datastream desde 1990.

Esse desempenho relativo superior “significa que as maiores empresas estão gerando retornos muito mais elevados em relação à empresa média”, disse David Lefkowitz, chefe de ações americanas da UBS Global Wealth Management.

A firma quer garantir que seus clientes não estejam alocados em excesso nas vencedoras dos últimos anos, disse Lefkowitz.

“Acreditamos que o trade [operação/posicionamento] em IA tem mais espaço para avançar, mas também consideramos que este é um momento para rebalancear [rebalance — ajustar a composição da carteira para restaurar as proporções desejadas de cada ativo] e garantir que os portfólios não carreguem risco excessivo”, afirmou Lefkowitz.

Fonte: Reuters

Traduzido via Claude