- As economias pobres crescem mais rápido do que as economias ricas? Muitos economistas argumentam que as evidências de convergência entre economias de baixa e alta renda são fracas, sugerindo que a convergência generalizada ficou amplamente restrita à década de “hiperglobalização” de 2000–2010. Se verdadeiro, isso seria uma má notícia para o bem-estar global e enfraqueceria fundamentalmente uma das principais justificativas para investimentos de longo prazo em mercados emergentes.

- Argumentamos que os estudos anteriores que relataram apenas evidências limitadas de convergência são incompletos, pois não ponderaram os países pelo tamanho da população — tratando efetivamente as experiências da China e do Chipre como igualmente significativas. Com esse simples ajuste, constatamos que a convergência econômica tem sido uma característica consistente da economia global desde a década de 1980.

- Os principais motores dessa convergência foram as nações mais populosas da Ásia: China (desde o início dos anos 1980), e Índia, Indonésia e Bangladesh (a partir do final dos anos 1990). Juntos, esses quatro países representam mais de 40% da população mundial.

- Entre as economias desenvolvidas, os EUA foram um importante outlier [valor discrepante positivo] positivo. Apesar de possuírem um dos maiores níveis de PIB per capita do mundo, o crescimento do PIB per capita americano continuou superando o da maioria dos outros mercados desenvolvidos.

- O contraste que encontramos com os estudos de convergência não ponderados sugere um ponto intuitivo: períodos de globalização acelerada, como 2000–2010, são especialmente benéficos para o desenvolvimento de economias pequenas com mercados domésticos limitados. No entanto, para grandes economias emergentes — especialmente as do Leste Asiático — a convergência econômica parece relativamente robusta. Essa convergência em curso implica que a participação dos mercados emergentes (e, em particular, dos emergentes do Leste Asiático) no PIB global continuará a crescer ao longo do tempo.

- Olhando adiante, existem riscos em ambas as direções. O desenvolvimento da inteligência artificial parece provável de reforçar o forte desempenho dos EUA e de partes do Leste Asiático (em particular, China, Coreia do Sul e Taiwan). No lado negativo, o aumento do protecionismo poderia resultar em uma reversão da globalização, enquanto as mudanças climáticas representam um risco particular para o Sul da Ásia e partes da África.

O Caminho até 2075 — A Convergência Realmente Acabou?

Convergência Econômica, Liderada pelas Potências da Ásia

Neste Global Economics Analyst, revisamos o desempenho do PIB per capita em 121 economias desenvolvidas (DM, do inglês developed markets) e emergentes (EM, do inglês emerging markets) desde 1980, com ênfase particular no processo de convergência econômica de longo prazo.

O princípio da convergência — segundo o qual as economias mais pobres geralmente crescem mais rápido do que as economias mais ricas ao longo do tempo — é uma premissa central que sustenta nossas projeções para a economia global no âmbito do Path to 2075 [Caminho até 2075] (ver Box 1).[1] A lógica é que o retorno marginal sobre o investimento deveria ser mais alto em economias mais pobres, onde o capital é relativamente escasso, o que atrai investimentos, aumenta o estoque de capital e eleva o padrão de vida.

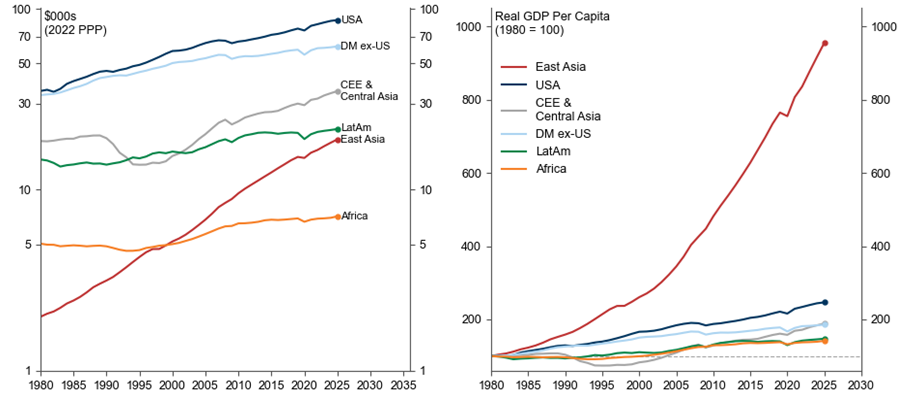

Começamos delineando alguns fatos estilizados importantes sobre os níveis e as taxas de crescimento do PIB per capita ao redor do mundo. O Gráfico 1 (lado esquerdo) retrata o PIB per capita em diversas regiões desde 1980, enquanto o painel direito apresenta os mesmos dados indexados a 1980. Vários aspectos se destacam:

- As diferenças entre países nos níveis de PIB per capita são grandes, mesmo após o ajuste pelas diferenças de paridade do poder de compra (PPP).[2] Para citar um exemplo marcante, o PIB per capita nos EUA é mais de 12 vezes superior à média do continente africano.

- Os mercados emergentes do Leste Asiático registraram crescimento acelerado do PIB per capita, com a produção média por pessoa agora quase 10 vezes maior do que em 1980. No entanto, o PIB per capita da região permanece bem abaixo dos níveis dos EUA e da Europa Ocidental, sugerindo potencial adicional de convergência.

- O crescimento do PIB per capita dos EUA desde 1980 igualou ou superou o da maioria das outras regiões (com o Leste Asiático sendo a única exceção), apesar de um ponto de partida de PIB per capita muito mais elevado.

- O crescimento do PIB per capita nas economias da América Latina e da África foi decepcionante, com média de +0,9% e +0,8% ao ano, respectivamente, desde 1980.

- A dissolução da União Soviética e o fim do Bloco Oriental foram inicialmente muito negativos para o PIB per capita da Europa Oriental e da Ásia Central no início dos anos 1990. No entanto, os níveis de PIB per capita da região se recuperaram desde então.

Gráfico 1: O PIB per Capita nos Mercados Emergentes do Leste Asiático Aumentou Quase Dez Vezes Desde 1980, Mas Permanece Bem Abaixo dos Níveis dos Mercados Desenvolvidos

Esquerda: PIB Real per Capita (US$ mil, escala logarítmica; PPP de 2022); Direita: PIB Real per Capita (PPP de 2022, 1980=100)

As regiões são ponderadas pelo tamanho da população

Fonte: The Conference Board Total Economy Database™ (abril de 2026), Goldman Sachs Global Investment Research

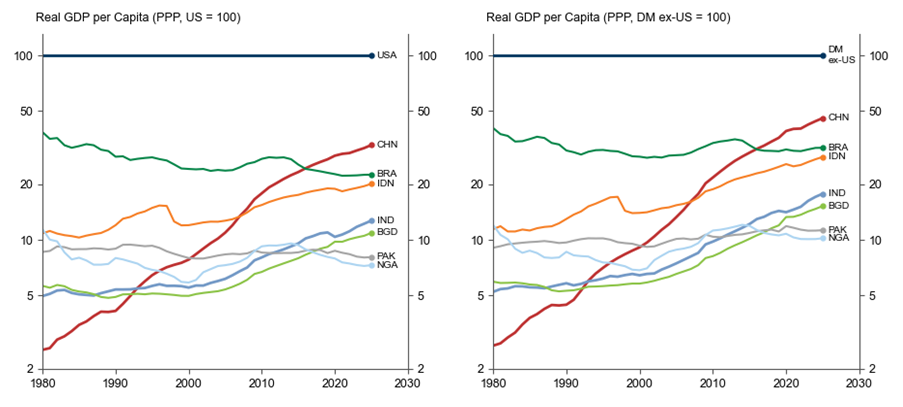

O Gráfico 2 compara o PIB per capita dos oito países mais populosos. Os EUA são fixados como a “economia de fronteira” [economia mais avançada, utilizada como referência] no painel esquerdo, enquanto as economias desenvolvidas (excluindo os EUA) são estabelecidas como referência no painel direito. A China registrou convergência expressiva de renda, elevando-se de pouco mais de 2% dos níveis americanos em 1980 para cerca de 33% atualmente. Desde o final dos anos 1990, Índia, Indonésia e Bangladesh também demonstraram progresso evidente.

Em comparação ao PIB per capita dos EUA, Brasil, Paquistão e Nigéria apresentaram desempenho inferior, com o Brasil afastando-se ainda mais dos EUA ao longo do tempo, enquanto Paquistão e Nigéria permaneceram praticamente inalterados. No entanto, como os EUA apresentaram desempenho particularmente forte entre os mercados desenvolvidos, o quadro relativo muda quando comparamos essas economias aos mercados desenvolvidos de forma mais ampla — Paquistão e Nigéria passam a apresentar alguma convergência, ao passo que o Brasil permaneceu mais ou menos estagnado.[3]

Gráfico 2: A China Convergiu Mais Rapidamente Entre os Estados Mais Populosos do Mundo, Mas Índia, Indonésia e Bangladesh Também Estão Convergindo

PIB Real per Capita em PPP de 2022, escala logarítmica (Esquerda: EUA = 100, Direita: Mercados Desenvolvidos ex-EUA = 100)

Fonte: The Conference Board Total Economy Database™ (abril de 2026), Goldman Sachs Global Investment Research

A Convergência Ponderada por População É Razoavelmente Estável ao Longo das Décadas

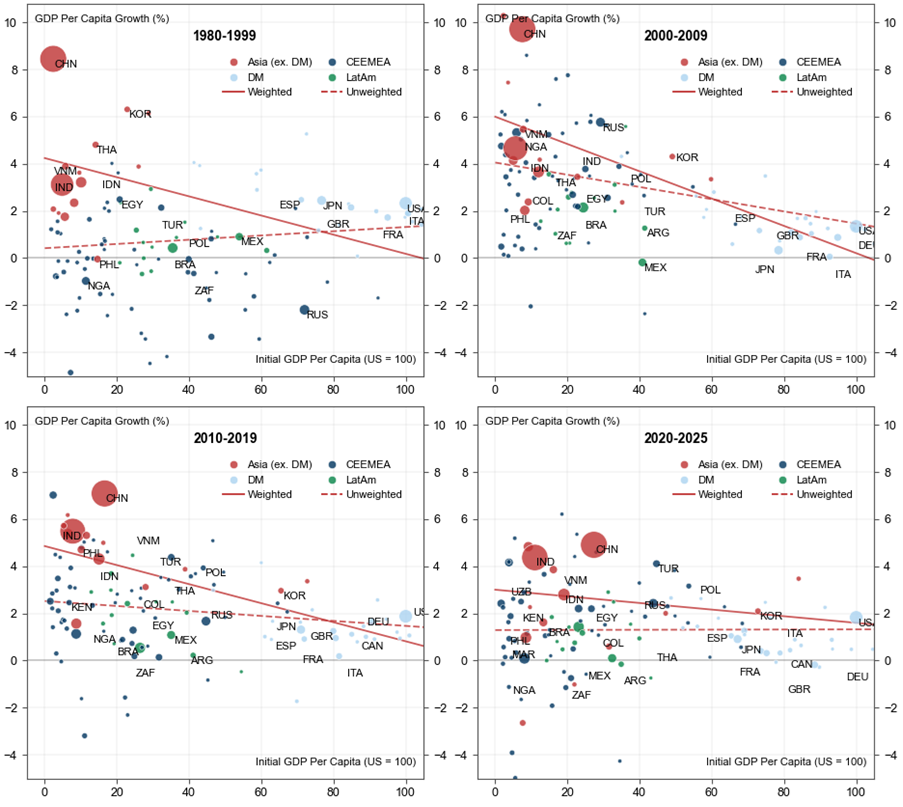

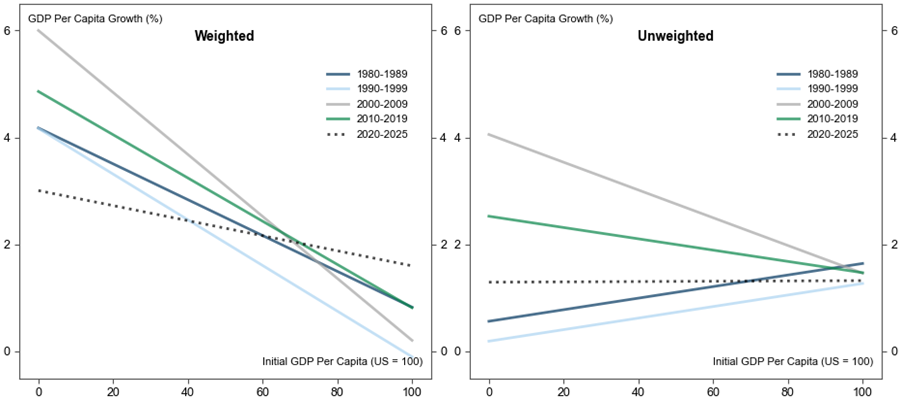

O Gráfico 3 ilustra o crescimento médio do PIB per capita em relação aos níveis iniciais de PIB per capita em economias emergentes e desenvolvidas ao longo de quatro períodos distintos: 1980–1999, 2000–2009, 2010–2019 e 2020–2025. O nível do PIB per capita é apresentado em relação aos EUA (EUA = 100). Também exibimos linhas de melhor ajuste [lines of best fit — retas de regressão que melhor descrevem a relação entre as variáveis] para todas as 121 economias, tanto em base ponderada por população quanto em base não ponderada.

Em todos os quatro períodos, a linha de regressão ponderada por população apresenta inclinação descendente, indicando que o crescimento do PIB per capita foi maior nas economias de baixa renda do que nas de alta renda (ou seja, houve convergência). Em contraste, as linhas de regressão para países não ponderados são mistas, mostrando convergência em alguns períodos, mas não em outros. Além disso, a inclinação da linha de regressão é mais acentuada para os países ponderados por população em todos os quatro períodos. Note que, embora o desempenho da China e da Índia seja central para a narrativa da convergência ponderada por população — o que não surpreende, dado que juntos esses países representam mais de um terço da população mundial —, as linhas de regressão continuam com inclinação descendente a partir de 2000 mesmo quando esses dois países são excluídos.

Gráfico 3: O PIB per Capita Cresceu Mais Rápido nas Economias de Baixa Renda do que nas Economias de Alta Renda

PIB Real per Capita (PPP, %) vs. PIB per Capita Inicial (EUA=100); Tamanho da bolha = tamanho médio da população

Fonte: The Conference Board Total Economy Database™ (abril de 2026), Goldman Sachs Global Investment Research

O Gráfico 4 examina as variações nas inclinações das regressões década a década. As regressões ponderadas por população mostram inclinações amplamente similares, exceto em 2020–2025, onde a inclinação ainda é descendente, mas menos pronunciada. A última meia década foi marcada por uma série de grandes choques — a pandemia, a crise energética de 2022 e as tarifas americanas de 2025 — e ainda está por se ver como a inclinação se configurará para a década como um todo. Em comparação com as linhas ponderadas, as inclinações das regressões para países em base não ponderada exibem variabilidade muito maior.

Gráfico 4: O Crescimento do PIB per Capita Foi Mais Rápido nas Economias de Baixa Renda em Todas as Décadas em Base Ponderada, Mas o Padrão é Mais Misto em Base Não Ponderada

Linhas ajustadas ponderadas por população vs. não ponderadas

Fonte: The Conference Board Total Economy Database™ (abril de 2026), Goldman Sachs Global Investment Research

Qual é a velocidade dessa convergência? Desde 2000, indivíduos em países com PIB per capita equivalente a 50% do nível americano experimentaram, em média, crescimento do PIB per capita aproximadamente 2,3 pontos percentuais mais alto do que os de economias desenvolvidas com níveis de produtividade similares aos dos EUA.[4] Ao longo de um período de 10 anos, os níveis de PIB per capita desses indivíduos teriam subido de 50% dos níveis americanos para cerca de 61%.

Como Nossos Resultados se Comparam com a Literatura de Crescimento Existente

Em certo nível, nossa constatação de que o processo de convergência econômica é relativamente robusto e tem sido uma característica consistente desde o início dos anos 1980 não deveria ser particularmente surpreendente, pois é uma previsão central de muitos modelos econômicos.[5] No entanto, a maioria dos estudos entre países encontrou poucas evidências de que os países pobres crescem mais rápido do que os ricos, independentemente de outros fatores — em outras palavras, há poucas evidências de convergência absoluta ou generalizada nos níveis de PIB per capita dos países ao longo do tempo.[6]

Ao fazer o simples ajuste de ponderar cada país pelo tamanho da população, nossos resultados sugerem que a convergência entre economias pobres e ricas é uma característica mais robusta do que o implícito nos estudos anteriores desse tipo. Se a unidade de agregação for tomada como pessoas, em vez de países — que é o que a ponderação por população alcança —, então a convergência está viva e bem.

Não somos os primeiros a fazer esse ajuste por tamanho populacional. Estudos anteriores também ponderaram pelo tamanho da população e, consistentemente com nossas conclusões, encontraram evidências mais fortes de convergência nessa base.[7] No entanto, esses estudos sustentam que, ao avaliar quais políticas econômicas impulsionam o crescimento e a convergência, ainda é razoável tratar cada país como uma unidade igual, dado que tais políticas são amplamente determinadas em nível nacional. Discordamos por dois motivos: Primeiro, o bem-estar econômico é um estudo de pessoas, não de nações, e se mais pessoas residem em algumas nações do que em outras, elas devem ser ponderadas de acordo. Segundo, o tamanho de um país é em si um fator potencialmente significativo que influencia o crescimento e a convergência. Se países maiores tendem a crescer mais rápido do que os menores, isso pode ser parcialmente atribuível ao seu tamanho. Ignorar esse aspecto arrisca deixar de lado um determinante potencialmente importante do crescimento.[8]

O contraste que encontramos com os estudos de convergência não ponderados sugere um ponto importante e intuitivo: períodos de globalização acelerada, como 2000–2010, tendem a ser particularmente benéficos para o desenvolvimento de pequenas economias com mercados domésticos limitados. No entanto, para grandes economias emergentes, a convergência econômica parece ser mais resiliente ao ritmo da globalização.

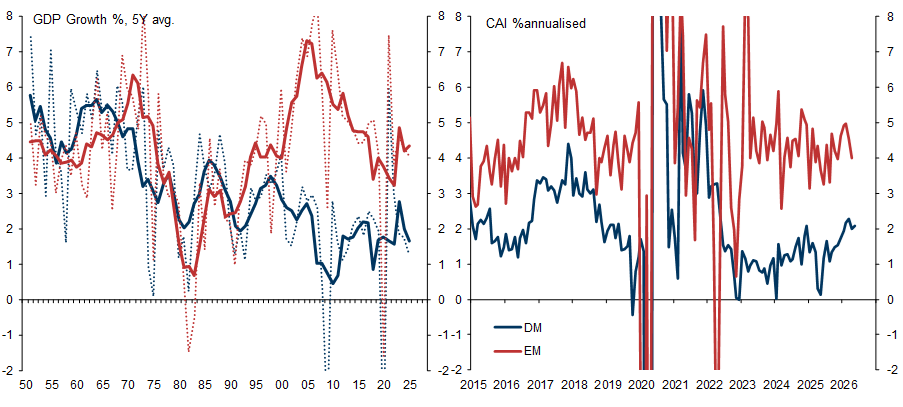

O Crescimento dos Emergentes Continua Superando o dos Desenvolvidos por Ampla Margem

Nossas conclusões também explicam por que os mercados emergentes consistentemente crescem mais do que os países desenvolvidos em nossa cobertura — se a convergência não fosse uma característica razoavelmente consistente da economia global, isso não ocorreria. Embora o crescimento populacional também seja mais alto nos mercados emergentes, ele não explica inteiramente a diferença nas taxas de crescimento potencial (4,2% vs. 1,6%). Além disso, nos quatro anos desde que publicamos nossas projeções econômicas de longo prazo do Path to 2075, o diferencial entre o crescimento de mercados emergentes e desenvolvidos tem sido até agora maior do que o esperado (2,6 p.p. vs. 2,0 p.p.).

Gráfico 5: Após uma Breve Pausa Durante a Pandemia, as Economias Emergentes Voltam a Crescer Mais do que as Desenvolvidas

Esquerda: Crescimento do PIB (%, média de 5 anos); Direita: Indicador de Atividade Corrente (variação %, anualizada)

Fonte: Goldman Sachs Global Investment Research

A convergência em curso entre as economias pobres e ricas (ponderadas por população) implica que as rendas dos mercados emergentes se moverão gradualmente em direção às das economias desenvolvidas — resultando em uma redução adicional da desigualdade de renda global — e que a participação dos mercados emergentes no PIB global continuará a crescer ao longo do tempo.

Olhando adiante, existem riscos positivos e negativos para o crescimento econômico e a convergência de longo prazo. O desenvolvimento da inteligência artificial parece provável de reforçar o forte desempenho dos EUA e de partes do Sudeste Asiático e de impulsionar o crescimento da produtividade do PIB global de forma mais geral.[9] Em termos de gastos de capital relacionados à IA [AI-related capital expenditure — investimentos em infraestrutura e equipamentos ligados à inteligência artificial], Coreia do Sul e Taiwan já são os principais beneficiários, enquanto do ponto de vista de desenvolvimento e adoção, a China parece bem posicionada para ganhar.

No lado negativo, consideramos dois riscos especialmente significativos: Primeiro, embora o crescimento global e o comércio tenham se mostrado surpreendentemente resilientes ao aumento das tarifas até agora, o maior protecionismo ainda poderia desencadear uma reversão da globalização. Segundo, as mudanças climáticas representam uma ameaça particular para o Sul da Ásia e partes da África.

Kevin Daly e Alessa Abraham *Alessa é estagiária na equipe de economia CEEMEA [Europa Central e Oriental, Oriente Médio e África].

Box 1: O Caminho até 2075 — Projeções de Longo Prazo para a Economia Global

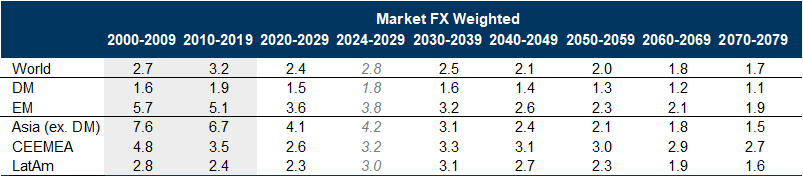

As projeções do Path to 2075 se baseiam em nossa análise original dos BRICs, oferecendo previsões de longo prazo para a economia global, cobrindo 104 países até o ano de 2075.[10] O Gráfico 6 fornece um resumo de alto nível de nossas projeções para os principais agregados regionais, detalhado por década.

Nossas projeções implicam que o crescimento global em 2024–2029 (2,8%) será mais rápido do que em 2020–2024, mas mais lento do que na década de 2010–2019 (3,2%, com base em ponderações cambiais de mercado).[11] Projetamos que o crescimento dos mercados emergentes continuará superando o dos desenvolvidos (3,8% vs. 1,8%), com cerca de metade dessa diferença devida a fatores demográficos e a outra metade a diferenciais de crescimento da produtividade. Esperamos que a Ásia (ex-mercados desenvolvidos) permaneça a região de crescimento mais acelerado.

Gráfico 6: Uma Desaceleração Gradual do Crescimento Econômico Global, com o Crescimento dos Emergentes Continuando a Superar o dos Desenvolvidos

Fonte: Goldman Sachs Global Investment Research

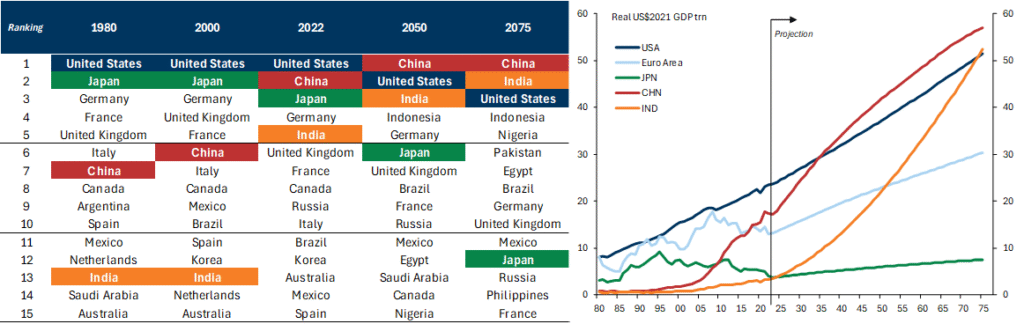

O Gráfico 7 combina nossas estimativas de PIB com nossas projeções de taxa de câmbio real de longo prazo, para projetar o valor em dólares americanos reais das principais economias ao longo do tempo.

Em 2050, projetamos que as cinco maiores economias do mundo serão China, EUA, Índia, Indonésia e Alemanha (com a Indonésia deslocando Brasil e Rússia da lista dos maiores emergentes nesse horizonte). Estimamos que a China ultrapassará os EUA como a maior economia do mundo por volta de 2035.[12] Se estendermos o horizonte de projeção até 2075, as três maiores economias do mundo serão China, Índia e EUA, com a Índia (por pouco) ultrapassando os EUA. Curiosamente, espera-se que o crescimento potencial do PIB dos EUA seja materialmente mais rápido do que o da China naquele horizonte, em razão de suas melhores perspectivas demográficas. Com as políticas e instituições adequadas, projetamos que os mercados emergentes atuais ocuparão sete das dez maiores economias do mundo em 2075.

Gráfico 7: Nossas Projeções Implicam que China, EUA, Índia, Indonésia e Alemanha Serão as Cinco Maiores Economias do Mundo em 2050

Maiores economias do mundo (medidas em dólares americanos)

Fonte: Goldman Sachs Global Investment Research

Fazer projeções econômicas num horizonte de 50 anos para 104 países envolve inevitavelmente um grau considerável de risco e incerteza. De fato, dadas as dificuldades em fazer previsões mesmo para um ou dois anos à frente, alguns leitores podem ser céticos quanto ao valor de previsões que se estendem tão longe no futuro. No entanto, uma vantagem de fazer projeções de longo prazo é que o risco cíclico — uma importante fonte de erro de previsão no curto prazo — tende a reverter à média ao longo do tempo, deixando o PIB majoritariamente determinado por tendências de movimento mais lento em população, capital e tecnologia.

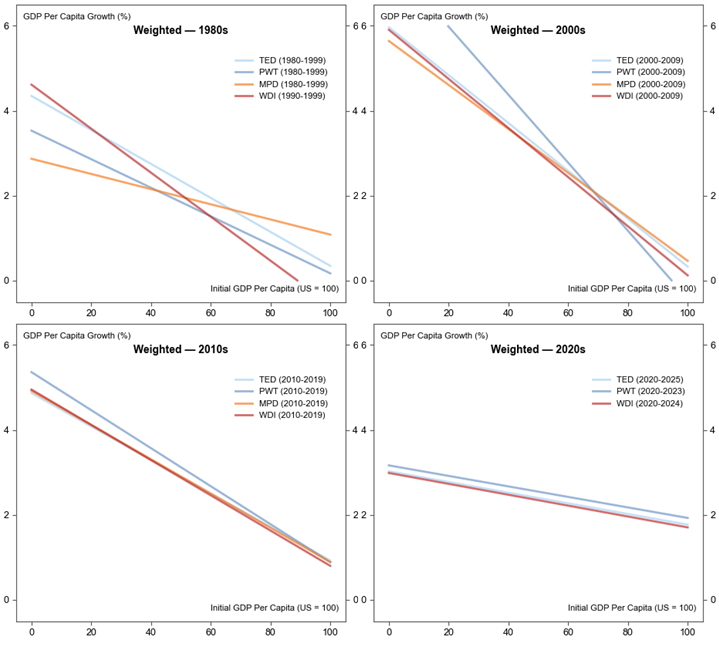

Box 2: Comparando Nossos Resultados em Diferentes Bases de Dados de Crescimento

Os estudos de crescimento e convergência geralmente utilizam uma das quatro bases de dados diferentes ao analisar o desempenho econômico de longo prazo: World Development Indicators (WDI) do Banco Mundial, as Penn World Tables (PWT), o Maddison Project Database (MPD) e o Total Economy Database (TED) desenvolvido pelo Conference Board. Geralmente utilizamos o Total Economy Database, em parte porque fornece as estatísticas de PIB mais atualizadas. No entanto, para verificar nossas conclusões, replicamos nossa análise usando cada uma dessas bases de dados para garantir a robustez dos nossos resultados.

Cada uma dessas bases de dados possui vantagens e limitações distintas, tornando algumas mais adequadas do que outras dependendo dos objetivos da pesquisa. Entre elas, o banco de dados Maddison oferece a cobertura histórica mais extensa, em alguns casos remontando séculos, tornando-o ideal para estudos de história econômica. A base de dados do Banco Mundial tem o menor alcance histórico, começando apenas em 1990. Outra distinção fundamental é como ajustam as estatísticas de PIB pelas diferenças de Paridade do Poder de Compra (PPP), o que por sua vez impacta os indicadores de crescimento.

Os resultados da replicação de nossa análise de convergência em cada uma das bases de dados são apresentados no Gráfico 8. Embora haja variações menores nas inclinações das linhas ajustadas, o resultado principal — de que a convergência ponderada persiste — permanece amplamente consistente entre todos os conjuntos de dados.

Gráfico 8: Nossos Resultados São Similares em Cada Uma das Principais Bases de Dados de Crescimento

Linhas ajustadas — ponderadas por população, ao longo das décadas

Fonte: The Conference Board Total Economy Database™ (abril de 2026), Maddison Project Database (2020), Penn World Table 11.0, Banco Mundial World Development Indicators, Goldman Sachs Global Investment Research

Notas de rodapé

[1] “The Path to 2075 — Slower Global Growth, But Convergence Remains Intact”, Goldman Sachs Global Economics Paper, 6 de dezembro de 2022.

[2] A escolha entre ponderações por PPP e por câmbio de mercado depende do propósito da comparação. As ponderações por PPP levam em conta os preços mais baixos nas economias mais pobres e refletem melhor os ganhos de bem-estar, enquanto as ponderações de mercado mostram o valor em dólares do PIB de cada economia sem ajuste pelo poder de compra. Como nosso foco é a convergência de renda, utilizamos ponderações por PPP. Ver “How Fast Does the World Grow?”, GS Global Economics Analyst, 27 de outubro de 2021.

[3] O objetivo deste artigo é registrar, e não explicar, a convergência que ocorreu. No entanto, a questão permanece: por que o desempenho do PIB per capita do Brasil, Paquistão e Nigéria foi decepcionante? No caso do Brasil, instabilidade macroeconômica, elevados gastos governamentais que deslocam o investimento privado [crowding out], significativas barreiras comerciais e infraestrutura inadequada são todos citados como fatores contribuintes. Para Paquistão e Nigéria, instabilidade macroeconômica, captura de elites e direitos de propriedade incompletos são frequentemente mencionados.

[4] A inclinação da linha de regressão para 2000–2025 é de aproximadamente -0,05.

[5] A teoria do crescimento padrão (neoclássica) sugere que economias relativamente pobres e de baixa produtividade deveriam crescer a uma taxa mais rápida do que países relativamente ricos e de alta produtividade. Esse resultado decorre diretamente da premissa de retornos marginais decrescentes do capital: nas economias em desenvolvimento, onde o capital é limitado, os retornos sobre o capital deveriam ser maiores do que nas economias mais ricas, onde o capital é abundante. Por sua vez, os retornos relativamente altos sobre o capital nas economias menos desenvolvidas deveriam atrair investimentos, aumentando o estoque de capital e elevando o padrão de vida.

[6] Um artigo fundamental nessa literatura é Barro e Sala-i-Martin (1992), “Convergence”, Journal of Political Economy. Outros estudos encontraram evidências de convergência “condicional” — ou seja, a convergência ocorre apenas quando fatores específicos, como qualidade institucional, estão presentes. Ver Mankiw, Romer e Weil (1992), “A Contribution to the Empirics of Economic Growth”, Quarterly Journal of Economics.

[7] Em um artigo de acompanhamento de Barro e Sala-i-Martin (1992), Sala-i-Martin (2006) reconhece que há evidências mais fortes de convergência na distribuição de renda no nível do indivíduo, e não do país, mas mantém que uma estrutura por países faz sentido ao avaliar quais políticas econômicas impulsionam o crescimento e a convergência. Ver Sala-i-Martin (2006), “The World Distribution of Income: Falling Poverty and… Convergence, Period”, Quarterly Journal of Economics.

[8] Um grande mercado doméstico facilita a obtenção de economias de escala enquanto ainda se concentra principalmente na demanda interna, especialmente quando as indústrias são protegidas em seus estágios iniciais de desenvolvimento. Essa estratégia — proteger indústrias nascentes até que atinjam tamanho suficiente — é menos provável de ter êxito em países com um mercado doméstico pequeno. Há também um ponto relacionado, mas distinto, concernente à geografia econômica: economias grandes são capazes de sustentar cidades maiores e se beneficiar de efeitos de aglomeração [agglomeration effects — ganhos de produtividade decorrentes da concentração geográfica de atividades econômicas], e a convergência econômica é frequentemente associada à crescente urbanização e maior especialização. Isso é mais difícil de alcançar em economias pequenas com populações reduzidas.

[9] Para uma discussão sobre o potencial impulso à produtividade dos mercados emergentes a partir da adoção de IA e tecnologia de forma mais geral, ver “EM Technology Adoption Cycles and Implications for Artificial Intelligence”, Global Economics Comment, 21 de maio de 2026.

[10] “The Path to 2075 — Slower Global Growth, But Convergence Remains Intact”, Goldman Sachs Global Economics Paper, 6 de dezembro de 2022.

[11] Em razão das grandes oscilações no crescimento do PIB geradas pela pandemia de Covid, a coluna de 2024–2029 fornece a indicação mais clara do que nosso modelo aponta para o crescimento potencial de curto prazo.

[12] Dado o recente pessimismo em torno das perspectivas de crescimento de longo prazo da China, alguns leitores podem se surpreender com a expectativa de que a China supere os EUA nesse horizonte. No entanto, três pontos merecem atenção: Primeiro, a China já fechou a maior parte da diferença em relação ao PIB americano (o PIB chinês subiu de 12% do americano em 2000 para cerca de 80% atualmente, medido em taxas de câmbio de mercado). Segundo, apesar de revisões significativas para baixo, o crescimento potencial da China permanece significativamente mais alto do que o dos EUA em nossas estimativas revisadas (4,0% vs. 1,9% para 2024–2029). Terceiro, além das diferenças no crescimento potencial, esperamos que parte da sobrevalorização real do dólar americano em relação ao yuan chinês seja desfeita nos próximos 10–15 anos.

Fonte: Goldman Sachs Research

Traduzido via Claude