Embora a volatilidade realizada do câmbio brasileiro esteja em níveis historicamente baixos, o que indica menor oscilação, o movimento do real pode vir a embutir riscos e deve ser observado com atenção. O alerta é feito pela economista Iana Ferrão, do BTG Pactual, em relatório sobre a oscilação do câmbio brasileiro.

“O regime atual do real segue favorável para ‘carry’ [diferencial de juros] e desempenho relativo, mas a leitura de risco é menos confortável do que a volatilidade corrente sugere”, diz a economista, ao apontar que, apesar da baixa oscilação, o movimento é maior do que o observado em pares emergentes.

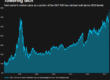

A volatilidade anualizada do real calculada com retornos diários em janela de 250 dias, está em 11,1%, segundo Ferrão. “A mediana histórica é 13,4% e o pico foi 30,7%, em maio de 2009, logo após a crise financeira global. Na janela de 60 dias, a volatilidade está em 14,3%, ligeiramente acima da medida de 250 dias. Em ambas as métricas, o real permanece em regime de volatilidade abaixo da mediana histórica e próximo de patamares usualmente associados a moedas G10”, afirma a economista.

Esse regime de volatilidade mais baixa já dura cerca de 12 meses, conforme o relatório do BTG. Mas a economista chama atenção para outros momentos em que a oscilação do câmbio caiu. “Desde 1999, identificamos seis períodos em que a volatilidade de 250 dias esteve sustentadamente abaixo do percentil 20 por mais de cinco meses: 2000-2001, 2004-2005, 2007, 2011, 2012-2013 e 2024”, diz. “Em todos os seis casos, a volatilidade subiu nos 18 meses seguintes.

A direção do câmbio depois desses episódios, porém, não foi uniforme. “Em 2004-2005, o real apreciou 23,6% nos 12 meses seguintes; em 2007, também apreciou, em 15,1%. Já em 2013, o dólar subiu 18,1%; em 2024, subiu 15,6%.”

Apesar disso chamar atenção, a economista faz uma ressalva: não está prevendo que haja uma reversão desta vez. “Os vetores que sustentam o regime atual de volatilidade baixa são reais, como termos de troca favoráveis e posição relativa benigna do Brasil diante do choque energético atual”, diz. “Contudo, dado o histórico de seis episódios em seis nos quais a volatilidade baixa não persistiu por mais de 18 meses sem alguma retomada, parece prudente tratar o regime corrente como descrição do ambiente macro atual, não como projeção para os próximos trimestres.”

O texto também aponta que a leitura da volatilidade por si só não basta, sendo preciso observá-la na comparação com a oscilação das moedas pares. “A volatilidade do real recuou na margem e está baixa frente à sua própria história recente, mas o real continua aparecendo entre as moedas mais voláteis de países emergentes. Nas janelas de três anos, o real esteve sistematicamente no topo do ranking. Na janela mais recente, jun/23-mai/26, a ‘vol’ caiu para 11,5%, mas o real ainda permanece acima da maior parte dos pares.”

Por isso, essa queda recente da volatilidade não deve ser interpretada como mudança estrutural para um regime de baixo risco, diz Ferrão. “Parte importante dos pares — especialmente algumas moedas de mercados emergentes da Europa, Oriente Médio e África — convergiu para patamares de volatilidade mais baixos ao longo do tempo, enquanto o real permaneceu relativamente mais volátil.”

A economista aponta, ainda, que, ao analisar a volatilidade do câmbio em 27 anos, é possível perceber que em períodos de melhora global, o real tende a se beneficiar mais do que a cesta de moedas de mercados emergentes, o que ajuda a explicar sua atratividade em estratégias de “carry” e “risk-on” (busca por risco). “Mas, quando o bloco emergente sofre, o real também cai mais do que a cesta — e a queda média nas piores semanas é maior do que o ganho médio nas melhores. Isso reforça a necessidade de dimensionar posições compradas em real considerando o comportamento nas semanas de estresse, e não apenas o retorno médio em períodos benignos.”

Fonte: Valor Econômico