O Goldman Sachs Research projeta que as ações dos EUA registrem, em 2026, o quarto ano consecutivo de ganhos. É provável que o crescimento dos lucros impulsione a alta em meio a uma economia sólida e ao contínuo afrouxamento pelo Federal Reserve.

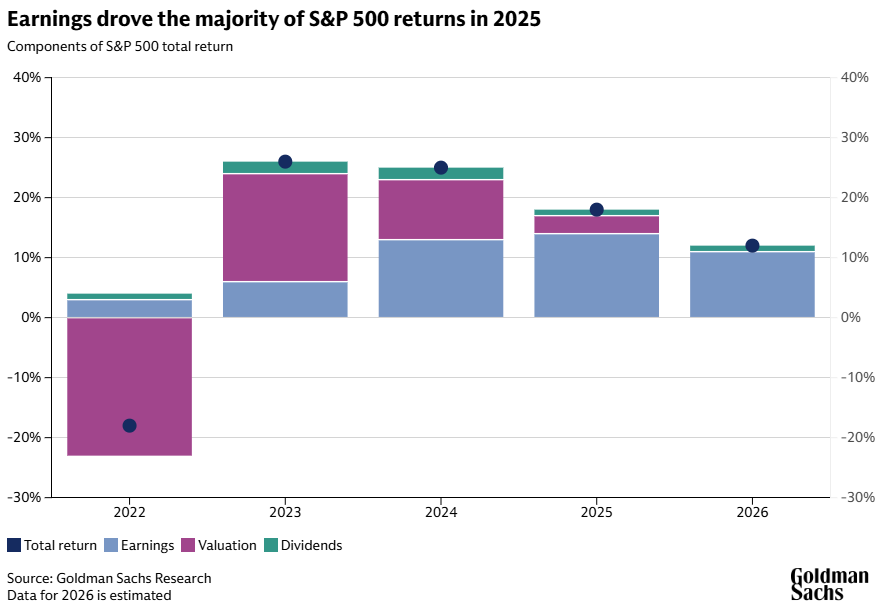

Nossos estrategistas projetam que o S&P 500 entregue um retorno total de 12% em 2026 (com base em 6 de janeiro), em comparação com 18% no ano passado e 25% em 2024. Eles esperam que o lucro por ação (EPS) aumente 12% em 2026 e 10% no ano seguinte.

“Crescimento saudável da economia e da receita, força contínua dos lucros entre as maiores ações dos EUA e um impulso emergente de produtividade decorrente da adoção de inteligência artificial (IA) devem elevar” os lucros das ações dos EUA nos próximos anos, escreve Ben Snider, estrategista-chefe de ações dos EUA, no relatório da equipe. O crescimento de lucros em dois dígitos está “fornecendo a base fundamental para a continuidade de um mercado altista (bull market)”, acrescenta.

Dito isso, as avaliações (valuations) do mercado acionário estão elevadas. O S&P 500 é negociado a um múltiplo preço/lucro (P/L, P/E) projetado (forward) de 22x (com base no consenso do EPS projetado para os próximos 12 meses). Isso iguala o múltiplo máximo de 2021 e se aproxima do múltiplo recorde de 24x em 2000.

“Em nosso cenário-base, taxas de juros de longo prazo estáveis e taxas de crescimento dos lucros sugerem que haverá pouca mudança nas avaliações de ações (equity valuations) durante 2026”, escreve Snider. “Mas múltiplos elevados são difíceis de ignorar, e aumentam a magnitude do potencial movimento de baixa do mercado de ações se os lucros frustraram as expectativas.”

A concentração de capitalização de mercado em um punhado de empresas de tecnologia também é a mais alta já registrada. “Essa concentração foi um claro ponto positivo para o mercado nos últimos anos”, escreve Snider. Impulsionadas em parte pelos gastos com IA, as principais ações de tecnologia responderam por 53% do retorno do S&P 500 em 2025.

“Ainda assim, à medida que a concentração aumentou, também aumentou o risco idiossincrático embutido no S&P 500 e a dependência dos investidores da força contínua das maiores empresas dos EUA”, acrescenta Snider.

As ações dos EUA estão em uma bolha?

“A combinação atual do mercado acionário dos EUA de avaliações elevadas, concentração extrema e fortes retornos recentes se assemelha a um punhado de mercados acionários excessivamente esticados ao longo do último século”, segundo o Goldman Sachs Research. Mas, embora alguns dos booms mais notáveis dos mercados financeiros dos últimos 100 anos tenham sido seguidos por quedas acentuadas em ações, algumas características desses episódios estão ausentes hoje.

Por exemplo, a atividade de negociação especulativa subiu acentuadamente em 2025, mas permanece bem abaixo dos picos de 2000 ou 2021. Os fluxos amplos para ações (broad-based equity flows) têm estado recentemente contidos.

Em contraste com os booms de 2000 e 2021, a atividade de IPOs em 2025 foi modesta, embora o Goldman Sachs Research espere que os volumes aumentem em 2026. A alavancagem nos balanços corporativos está subindo, mas permanece baixa em relação à história.

Quais são os maiores riscos para o mercado acionário dos EUA em 2026?

Os maiores riscos para uma alta do mercado de ações são um crescimento econômico mais fraco do que o esperado ou uma guinada mais hawkish [postura mais dura, com foco em conter a inflação mesmo à custa de juros mais altos] pelo Fed. “Nenhum dos dois parece provável no futuro próximo”, observa Snider.

O Goldman Sachs Research projeta que o PIB (GDP) dos EUA cresça 2,7% neste ano, e nossos economistas esperam que o Fed faça dois cortes de juros de 25 pontos-base cada (com base em 6 de janeiro).

Historicamente, o múltiplo P/L (P/E) do S&P 500 aumentou, em média, 5%–10% durante períodos de 12 meses de crescimento econômico dos EUA estável ou acelerando; aumentou em magnitude semelhante de 5%–10% durante períodos de cortes de juros sem recessão (non-recessionary rate cuts); e aumentou em aproximadamente 10%–15% quando ambas as condições ocorreram simultaneamente, segundo o Goldman Sachs Research.

O que os gastos com IA significam para as ações dos EUA?

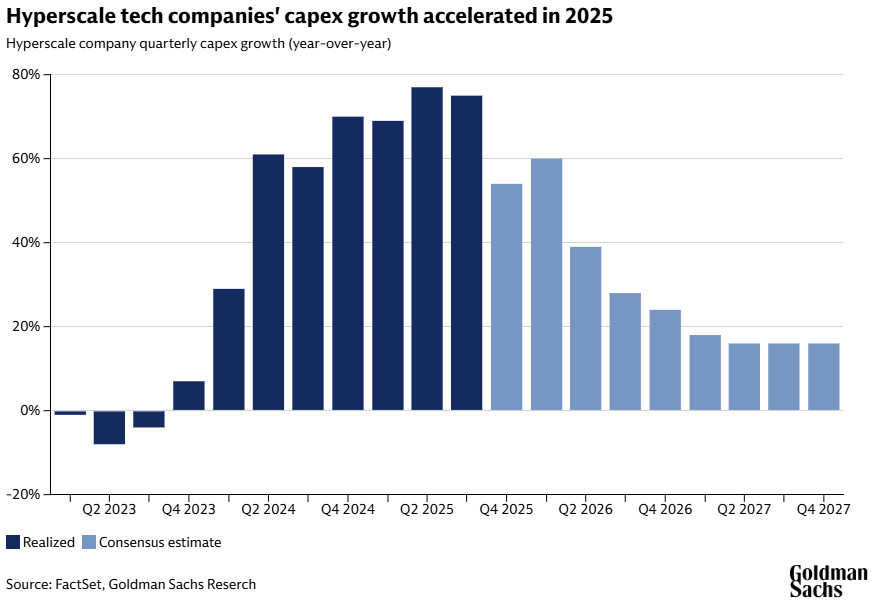

Também entre os principais riscos para os retornos do mercado acionário estão a trajetória do capex [gastos de capital] em IA, os retornos sobre esse gasto de investimento e o impacto da adoção de IA. As maiores empresas públicas de tecnologia hyperscale tiveram cerca de US$ 400 bilhões de gastos de capital em 2025, quase 70% a mais do que em 2024.

O Goldman Sachs Research espera que o investimento em IA continue aumentando neste ano. Mas, como o capex está a caminho de atingir 75% dos fluxos de caixa — semelhante aos gastos das empresas de tecnologia no fim dos anos 1990 —, o crescimento dos gastos daqui para frente dependerá cada vez mais de financiamento via dívida.

“A história mostra um histórico misto quanto ao eventual sucesso dos first movers [primeiros entrantes] em períodos de grande inovação tecnológica”, escreve Snider. “Embora as chances sejam boas de que algumas das maiores empresas de hoje alcancem esse sucesso, as magnitudes dos gastos atuais e das capitalizações de mercado, juntamente com a crescente concorrência dentro do grupo, sugerem uma probabilidade decrescente de que todos os líderes de mercado de hoje gerem lucros de longo prazo suficientes para recompensar adequadamente os investidores de hoje.”

“Em nossa visão, a ‘trade’ de IA em 2026 provavelmente será definida por uma desaceleração no crescimento dos gastos de investimento, um aumento na adoção de IA e rotações consequentes dentro da própria ‘trade’ de IA, em vez de uma exuberância ou pessimismo generalizados em relação à IA”, observa.

Cinco temas de investimento para 2025

Embora a IA permaneça um tema dominante, os investidores têm uma série de oportunidades de stock picking para gerar retornos acima do benchmark, escreve Snider. O Goldman Sachs Research destaca cinco temas de investimento para o ano à frente:

Aceleração de meio de ciclo (mid-cycle acceleration): No início de 2026, a aceleração do crescimento econômico dos EUA, junto com o afrouxamento do Fed, deve impulsionar setores cíclicos do mercado acionário. Esses setores provavelmente incluirão ações expostas a consumidores de renda média e empresas ligadas à construção não residencial.

O grande re-alavancamento (the great re-leveraging): A alavancagem corporativa é baixa, mas continuará subindo neste ano. Além de criar ventos favoráveis (tailwinds) para empresas no ecossistema de crédito, outra consequência deve ser um prêmio para ações que mantenham forte geração de fluxo de caixa livre (free cash flow) e foco em devolver caixa aos acionistas.

O futuro da IA é agora (the AI future is now): O aumento da adoção corporativa de IA e a desaceleração do crescimento do investimento em IA devem ampliar o foco da “trade” de IA para além dos beneficiários diretos da construção de infraestrutura de IA. As próximas fases devem envolver empresas elevando eficiência pelo uso de IA e empresas com receitas se beneficiando dessa adoção. O Goldman Sachs Research também espera maior foco na interação da IA com o mundo físico via robótica e automação.

A volta da atividade de deals (the dealmaking comeback): A recuperação dos volumes de IPOs, o salto na atividade de M&A [fusões e aquisições] e a continuidade da valorização do mercado acionário devem facilitar uma retomada da atividade de private equity em 2026. Isso deve, por sua vez, contribuir para uma recuperação nas avaliações de ações de gestores de ativos alternativos.

A busca por valor (the search for value): Amplas dispersões de valuation e um cenário macroeconômico favorável sustentam uma perspectiva positiva para “valor” como fator (ações negociadas a preços mais baixos em relação à rentabilidade e aos lucros) no início de 2026, após um 2025 surpreendentemente forte.

Fonte: Goldmans Sachs Insights

Traduzido via ChatGPT