O Goldman Sachs Research projeta “retornos positivos modestos” para as ações europeias em 2026, impulsionados por um bom crescimento econômico global e pela queda das taxas de juros nos EUA.

Nossos estrategistas esperam que o índice STOXX 600 da Europa gere um retorno total de 8% neste ano (em 6 de janeiro). A alta dos lucros corporativos deve impulsionar as ações da região, escreve Sharon Bell, estrategista sênior do Goldman Sachs Research, no relatório da equipe.

“Vemos uma trajetória positiva de lucros, impulsionada por um bom crescimento global, gastos fiscais / de defesa domésticos e pelo foco contínuo das empresas em margens e retornos”, escreve Bell.

O que pode impactar as ações europeias neste ano?

A equipe de Bell espera que as ações europeias recebam um impulso do crescimento econômico global contínuo em 2026. Nossos economistas projetam que o PIB real global aumente 2,9% em 2026, enquanto a economia da zona do euro deve crescer 1,3%.

Esse pano de fundo de crescimento deve sustentar lucros corporativos mais altos, segundo a equipe de European Equity Strategy, que projeta crescimento de 5% no lucro por ação (EPS) do STOXX 600 em 2026 e de 7% em 2027.

No entanto, um dólar fraco pode prejudicar os lucros de grandes empresas europeias internacionais neste ano, reduzindo o valor relativo de suas vendas nos EUA. Nossos estrategistas de câmbio projetam que o euro valerá 1,25 dólar em 12 meses, em comparação com 1,16 em 9 de janeiro.

A fraqueza esperada do dólar reduziu a projeção do Goldman Sachs Research para o EPS europeu em entre dois e três pontos percentuais, escreve Bell.

Além disso, projeções de queda no preço do petróleo diminuíram as expectativas da equipe para os lucros de empresas de energia, que compõem cerca de 5%–10% do EPS europeu agregado.

Apesar do efeito negativo de câmbio e petróleo, a equipe espera que maiores gastos fiscais por parte de alguns governos europeus e um foco das empresas em margens de lucro e retornos ao investidor ajudem os lucros das companhias europeias neste ano.

O setor automotivo também deve dar impulso aos lucros em 2026, escreve a equipe. A maioria das ações do setor deve apresentar crescimento de EPS acima de 100% neste ano após um colapso em 2025, segundo um consenso de estimativas de economistas. E, embora seja um setor relativamente pequeno, o aumento substancial dos lucros provavelmente elevará o EPS europeu geral em 2–3 pontos percentuais neste ano, escreve Bell.

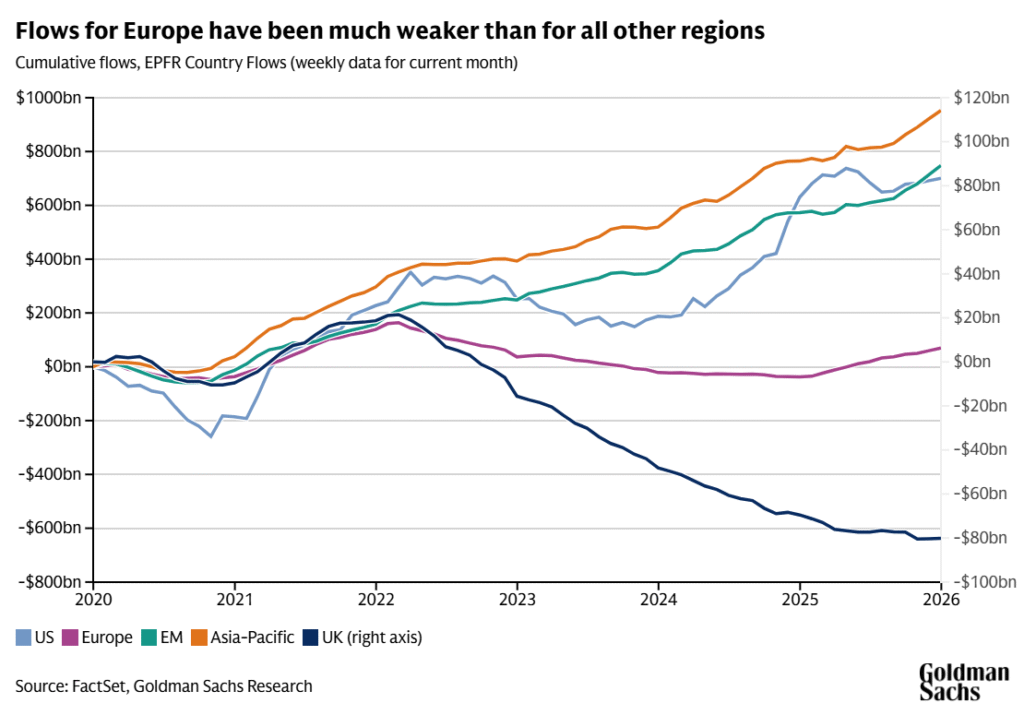

No ano passado, as ações europeias registraram algumas entradas líquidas tanto de investidores domésticos quanto estrangeiros. Isso é uma mudança “em relação a vendas líquidas persistentes”, especialmente por investidores domésticos, de 2022 a 2024, escreve Bell.

Dito isso, em uma janela de quatro a cinco anos, os fluxos acumulados apenas começaram a ficar positivos, e ainda são baixos em comparação com outras regiões.

Agora é um bom momento para comprar ações europeias?

O mercado acionário europeu não está barato quando comparado à sua própria história. A avaliação do mercado está em 15 vezes seu índice preço/lucro (P/E) de 2026, o que o coloca no 70º percentil nos últimos 25 anos.

“No entanto, ele permanece barato versus mais ou menos todos os outros ativos”, escreve Bell. Por exemplo, as ações europeias são negociadas com um desconto substancial em relação às pares dos EUA, com base em seu índice preço/lucro-crescimento (PEG), um múltiplo de lucros que incorpora o crescimento futuro esperado de uma empresa.

Da mesma forma, as avaliações das ações europeias são modestas quando comparadas a spreads de crédito apertados — uma forma de medir o retorno extra que investidores obtêm por assumir mais risco no mercado de títulos.

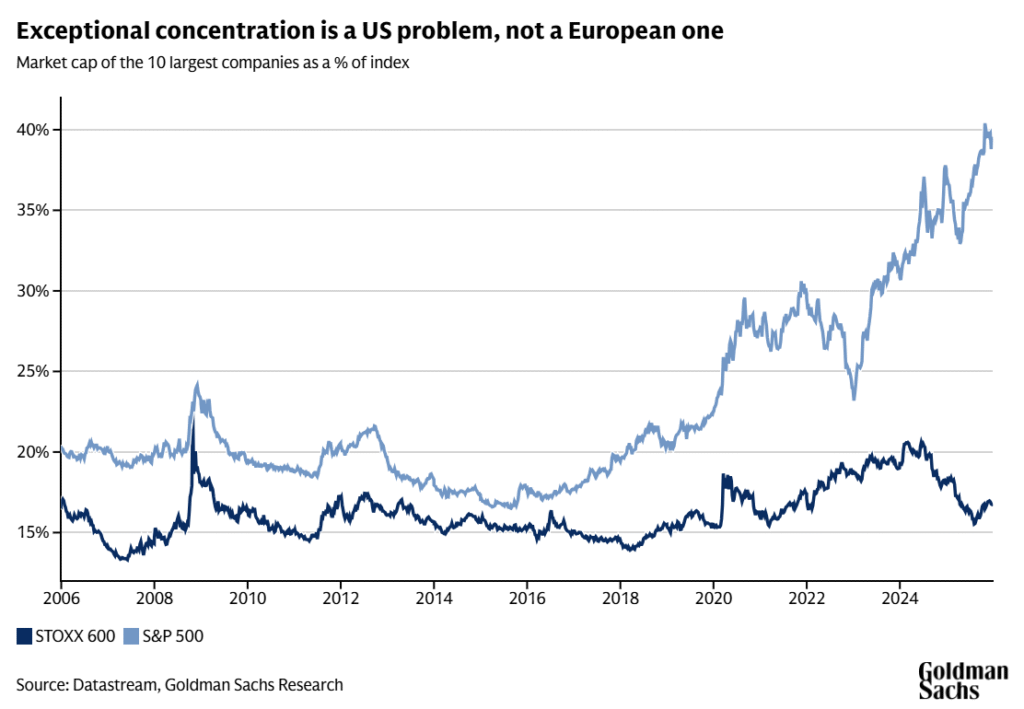

Dado que as ações dos EUA estão caras e o mercado acionário americano é altamente concentrado, o Goldman Sachs Research recomenda diversificar investimentos fora dos EUA. Bell observa que essa estratégia “funcionou bem no ano passado, especialmente para investidores em USD”.

Em conversas recentes com investidores dos EUA, a equipe de estratégia de ações encontrou um desejo maior de diversificação. “A concentração europeia é baixa em contraste com os EUA, e a Europa é vista como oferecendo valor que não está prontamente disponível no mercado americano”, explica Bell.

Ao mesmo tempo, a equipe constata que os fluxos de investidores dos EUA para a Europa estão ligados a sinais de crescimento econômico. “Alguma melhora no momentum de crescimento na Europa provavelmente será necessária no próximo ano”, escreve Bell.

Quais setores europeus poderiam disparar neste ano?

Ações cíclicas (cujo desempenho tende a estar ligado ao ciclo econômico) tiveram desempenho “excepcionalmente bom” em 2025, escreve Bell. Dito isso, a força dessas ações foi distorcida por um rali em ações de bancos, que estão recuperando terreno após mais de uma década de underperformance depois da Crise Financeira Global.

Ao mesmo tempo, a aparente underperformance de defensivos (empresas que fornecem algo que provavelmente terá demanda, independentemente das condições econômicas) foi influenciada por pressões de preços que empurraram para baixo o setor de saúde.

“Como estamos acima do consenso para crescimento global em 2026, tendemos a estar mais inclinados a um novo rali cíclico”, escreve Bell.

Em particular, Bell espera que bancos europeus e empresas de serviços financeiros tenham bom desempenho neste ano, beneficiando-se de desregulamentação, atividade de fusões e aquisições (M&A) e de uma retomada nos mercados primários. Ela também antecipa ganhos em ações europeias de tecnologia, que a equipe vê como relativamente baratas versus as pares dos EUA, dadas suas expectativas de crescimento.

Enquanto isso, a equipe de estratégia de ações europeias espera que empresas europeias de químicos e automóveis permaneçam sob pressão devido à concorrência e ao crescimento das exportações da China. “Mas elas representam uma pequena parcela da capitalização de mercado do STOXX 600, e a maior parte do mercado (financeiros, serviços, commodities etc.) tem pouca ou nenhuma exposição à China”, escreve Bell.

Ações europeias de small caps [empresas de menor capitalização] podem se beneficiar neste ano da melhora do crescimento econômico doméstico, de uma apreciação adicional do euro (que tende a atingir empresas internacionais de grande capitalização que geram receita no exterior), de maior atividade de M&A, de uma queda no preço do petróleo e de avaliações relativamente baixas em relação à história, diz Bell. Isso torna small caps “alvos atraentes para aquisições (buyouts) assim como para empresas”, acrescenta ela.

Fonte: Goldman Sachs

Traduzido via ChatGPT