- Neste Comentário de Economia Global, avaliamos o impacto da guerra no Irã sobre o crescimento global, a inflação e as taxas de política monetária.

- O principal impacto econômico para a maioria dos países é que a recente alta dos preços do petróleo para cerca de US$ 80/bbl impulsionará a inflação e desacelerará o crescimento. Aplicar nossas regras gerais padrão [regras práticas] com a projeção atualizada da nossa equipe de commodities implica um aumento de 0,2pp na inflação global (com impactos na inflação core <0,1pp) e um arrasto de 0,1pp no crescimento global. Os efeitos poderiam ser maiores se o Estreito de Ormuz for fechado por um período prolongado. Se os preços do petróleo subirem temporariamente para US$ 100/bbl, estimamos que a inflação cheia [headline] global poderia subir 0,7pp e o crescimento global poderia desacelerar 0,4pp.

- Vemos riscos adicionais de baixa para o crescimento decorrentes de mudanças nas condições financeiras, que se apertaram em 31bp desde a última sexta-feira, de acordo com nosso FCI global [índice de condições financeiras]. Também vemos riscos de alta para a inflação a partir de potenciais disrupções no fornecimento de GNL [gás natural liquefeito] e de uma sensibilidade elevada das expectativas de inflação.

- Historicamente, bancos centrais globais não responderam a choques de preços do petróleo, em média, mas apertaram modestamente as taxas quando a inflação está alta e/ou quando os choques de preços do petróleo são grandes. Essas previsões são confirmadas por uma Regra de Taylor simples, que sugere que a perspectiva de política monetária global permanecerá majoritariamente inalterada sob nossas projeções de base, mas poderia ficar mais hawkish—provavelmente via um atraso nos cortes em EM [mercados emergentes]—se os preços do petróleo subirem temporariamente para US$ 100/bbl ou se custos mais altos forem repassados aos preços a uma taxa acima do normal.

Impactos Econômicos Globais da Guerra no Irã

Neste Comentário de Economia Global, atualizamos nosso framework padrão para examinar os impactos da guerra no Irã sobre o crescimento global, a inflação e as taxas de política monetária.

O principal risco econômico para a maioria das grandes economias decorrente da guerra no Irã é que um aumento nos preços de energia impulsione a inflação e desacelere o crescimento. Os preços do petróleo subiram para cerca de US$ 80/bbl, um aumento de 14% desde o fim de fevereiro. Nossa equipe de commodities estima que esse preço incorpora uma expectativa de mais 5-6 semanas de um fechamento total do Estreito de Ormuz com redirecionamento via oleodutos. A recente revisão para cima [upgrade] da projeção deles assume que os preços do petróleo sobem um pouco mais antes de moderarem para US$ 76/bbl em média em 2026T2 e US$ 65/bbl em 2026T4, com base na dissipação de um prêmio de risco e na normalização em um mercado que está estruturalmente com excesso de oferta.

Para examinar as implicações para o crescimento global e a inflação cheia [headline], nos apoiamos nas estimativas recentemente atualizadas de nossas equipes por país sobre as elasticidades de preços do petróleo mais altos para o PIB e para os preços ao consumidor (Exhibit 1; ver as publicações recentes de nossas equipes por país para os EUA, Europa, Ásia e outros EM).

Em crescimento, essas estimativas indicam que preços do petróleo mais altos pressionam a renda real e os gastos, embora exportadores de petróleo como o Canadá e algumas economias latino-americanas devam se beneficiar. E, na inflação cheia [headline], essas estimativas—que são mais altas para economias EM na Europa Central e Oriental e na Ásia—capturam tanto os efeitos diretos de preços de energia mais altos quanto os efeitos indiretos de custos de produção mais altos. Os efeitos na inflação core são muito menores, com nossa equipe dos EUA estimando recentemente que um aumento de 10% nos preços do petróleo eleva a inflação core do PCE em 4bp e nossa equipe de economia europeia estimando um impacto de 3-6bp na inflação core do HICP.

Exhibit 1: Nossas Regras Gerais Padrão Sugerem que Preços Mais Altos do Petróleo Desaceleram Modestamente o Crescimento e Elevam Moderadamente a Inflação Cheia

O Exhibit 2 aplica essas regras gerais a dois cenários desenvolvidos por nossa equipe de commodities para mensurar o risco ao crescimento global e à inflação cheia [headline]:

Cenário Base GS: os volumes do Estreito de Ormuz permanecem estáveis por mais 5 dias antes de se recuperarem ao longo de 28 dias. Os preços do petróleo aumentam um pouco mais antes de moderarem para US$ 76/bbl em média em 2026T2 e US$ 65/bbl em 2026T4.

Cenário de Alta: os volumes do Estreito de Ormuz permanecem estáveis por mais 5 semanas. Os preços do petróleo sobem para cerca de US$ 100 antes de se normalizarem ao longo de 2026.

Para cada cenário, comparamos o preço médio implícito do petróleo nos próximos 12 meses contra um benchmark de US$ 67/bbl (o nível médio de preço pré-guerra de 2026).

Sob nossa projeção base de preços do petróleo, estimamos que preços do petróleo mais altos levarão a um arrasto modesto no crescimento do PIB global (-0,1pp) e a um impulso na inflação cheia [headline] (+0,2pp). Em nosso cenário de alta de preços do petróleo, o arrasto de crescimento implícito aumentaria para -0,4pp, enquanto o impulso na inflação cheia [headline] subiria para +0,7pp. Em ambos os cenários, o impacto na inflação core global seria pequeno (0,1pp ou menos) sob nossas regras gerais padrão.

Exhibit 2: Impactos Moderados no PIB e na Inflação Cheia [headline] se os Preços Permanecerem nos Níveis Atuais; Riscos de Alta se Subirem Ainda Mais

Fonte: Goldman Sachs Global Investment Research

Vemos riscos adicionais de baixa para o crescimento vindos de condições financeiras mais apertadas. Embora condições financeiras não tenham se apertado de forma sistemática em conflitos passados no Oriente Médio, nosso FCI global se apertou em 31bp desde sexta-feira (Exhibit 3). Se sustentado, esse aperto reduziria incrementalmente o crescimento do PIB global em 0,3pp ao longo do próximo ano.

Exhibit 3: Condições Financeiras Não se Apertaram de Forma Consistente em Resposta a Choques Geopolíticos, mas se Apertaram em 31bp na Segunda e Terça-feira

Fonte: Goldman Sachs Global Investment Research

Também vemos riscos incrementais de alta para a inflação a partir de potenciais disrupções no fornecimento de GNL [gás natural liquefeito] e de uma sensibilidade elevada das expectativas de inflação.

O shutdown anunciado da produção de GNL do Catar afeta 19% da oferta global de GNL, levando nossa equipe de commodities a elevar sua projeção Apr26 TTF para 55 EUR/MWh (US$ 19/mmBtu; vs. 36 EUR/MWh anteriormente), embora as mudanças na projeção média de 2026 tenham sido mais moderadas (35 EUR/MWh, US$ 12,20/mmBtu; vs. 33 EUR/MWh, US$ 11,50/mmBtu anteriormente), sob sua hipótese de trabalho de que a oferta seja restaurada até o fim de março. Preços mais altos do gás adicionarão pressão inflacionária incremental no curto prazo em economias europeias e asiáticas (os impactos nos EUA provavelmente permaneceriam limitados dada a dependência de oferta doméstica). Os impactos sobre inflação e crescimento seriam maiores em uma disrupção mais prolongada, particularmente se os preços do GNL subirem para o patamar de US$ 25/mmBtu que desencadeou grandes respostas de demanda por gás natural durante a crise energética europeia de 2022.

A preocupação mais ampla é que o aumento dos preços de energia poderia desancorar as expectativas de inflação e, por sua vez, colocar pressão altista sobre a inflação além dos impactos diretos dos preços de energia. Historicamente, um aumento de 10% nos preços do petróleo esteve associado a um aumento de 4bp nas expectativas de inflação de longo prazo, mas os efeitos são ligeiramente maiores quando os choques de preços do petróleo são grandes e muito maiores quando a inflação esteve elevada (Exhibit 4). Dado que o surto inflacionário pós-pandemia permanece muito presente para muitos consumidores, as expectativas de inflação provavelmente estão mais sensíveis do que o normal.

Exhibit 4: As Expectativas de Inflação São Mais Sensíveis aos Preços do Petróleo Quando a Inflação Esteve Elevada

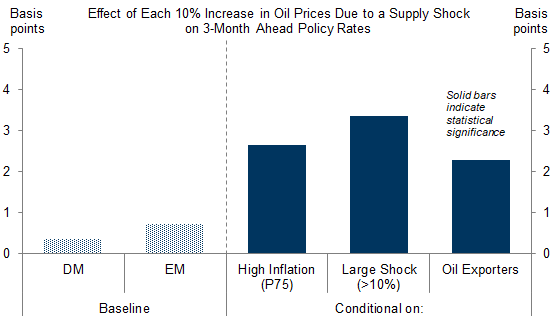

Para estimar o impacto de aumentos nos preços do petróleo sobre as taxas de política monetária, aproveitamos choques de Känzig (2021), que utiliza anúncios da OPEP para construir choques exógenos na oferta e nos preços do petróleo. Regressar esses choques contra taxas de política monetária a três meses à frente para um amplo conjunto de economias DM [mercados desenvolvidos] e EM implica que bancos centrais globais, em geral, não responderam a choques de preços do petróleo (refletindo os impactos negativos compensatórios no crescimento e positivos na inflação), mas apertaram modestamente a política em relação a um contrafactual sem choque quando a inflação está alta e/ou quando choques de preços do petróleo são grandes.

Exhibit 5: Choques do Petróleo, em Média, Não Impactaram a Política, mas Levaram a uma Política Mais Restritiva Quando a Inflação Está Alta ou os Choques São Grandes

Fonte: Goldman Sachs Global Investment Research

Essas previsões empíricas, em geral, se alinham às implicações para taxas de política de uma Regra de Taylor simples com coeficientes de 0,5 no hiato do produto e 1,5 nos desvios da inflação em relação à meta (Exhibit 6). Sob nossas expectativas de base de que os preços do petróleo em grande medida andam de lado a partir dos níveis atuais, a política monetária seria majoritariamente inalterada.

Dito isso, nossas simulações da Regra de Taylor também destacam riscos hawkish—particularmente em economias EM—se os preços do petróleo subirem temporariamente para US$ 100/bbl ou se custos forem repassados aos preços a uma taxa acima do normal (modelado como um aumento de 50% no passthrough [repasse] do custo do petróleo para os preços ao consumidor). Na medida em que esses riscos hawkish se materializem, antecipamos que eles viriam majoritariamente de atrasos nos ciclos de corte, em vez de uma guinada mais hawkish para altas de juros (recentemente atrasamos nossas projeções para o próximo corte do BOE para abril e o próximo corte do Norges Bank para dezembro).

Exhibit 6: Impacto Limitado nas Taxas de Política na Maioria dos DMs; Riscos Hawkish em EM se os Preços do Petróleo Subirem Mais ou se o Passthrough [repasse] For Maior que o Normal

Fonte: Goldman Sachs Global Investment Research

Fonte: Goldman Sachs