Empresas dos Estados Unidos estão acessando o mercado de dívida europeu em ritmo recorde, atraídas pelos menores custos de captação no continente e pela chance de diversificar suas fontes de financiamento, em meio à incerteza gerada pelas tarifas do presidente Donald Trump, que têm provocado grandes oscilações no mercado.

A forte demanda dos investidores europeus por títulos de dívida permitiu que empresas não financeiras dos EUA captassem €40 bilhões em negócios conhecidos como “reverse Yankees” — quando empresas americanas levantam recursos no mercado de títulos denominados em euros — até o dia 9 de maio, segundo dados do Bank of America. Desde então, novos negócios de vários bilhões de euros foram precificados.

A Alphabet, controladora do Google, e a empresa de telecomunicações T-Mobile US estão entre as companhias que realizaram operações bilionárias, captando respectivamente €6,75 bilhões e €2,75 bilhões. A Pfizer emitiu €3,3 bilhões em títulos, distribuídos em quatro tranches, na quarta-feira. Se o ritmo de emissões por empresas americanas na Europa continuar, o total anual superará o recorde anterior de €88 bilhões, registrado em 2019.

As emissões deste ano já superam os €30 bilhões em títulos de dívida em euros emitidos por empresas dos EUA até maio do ano passado. Pela primeira vez na história, emissores americanos agora representam a maior fatia do mercado europeu de títulos de grau de investimento de empresas não financeiras, mais do que qualquer outro país, segundo o BofA.

O aumento das emissões neste ano também foi impulsionado pela incerteza quanto ao alcance e às consequências das tarifas do presidente Trump, levando algumas empresas a tomar empréstimos rapidamente e garantir seu financiamento antes que um choque econômico eleve os custos de captação.

“Em um ano relativamente volátil, emissores globais querem se antecipar ao orçamento de financiamento do ano. Por isso, vimos provavelmente um ano relativamente antecipado por parte dos principais emissores,” disse Marc Lewell, chefe do sindicato de títulos Emea/Apac do JPMorgan.

Grandes empresas dos EUA com operações em vários países às vezes optam por captar recursos na Europa, em vez dos Estados Unidos, como forma de diversificar fontes de financiamento e obter uma proteção natural contra flutuações cambiais. Esse tipo de emissão “reverse Yankee” — nome dado em oposição aos chamados “Yankee bonds”, vendidos por emissores estrangeiros nos mercados americanos — torna-se mais atraente quanto maior for a diferença nos custos de captação.

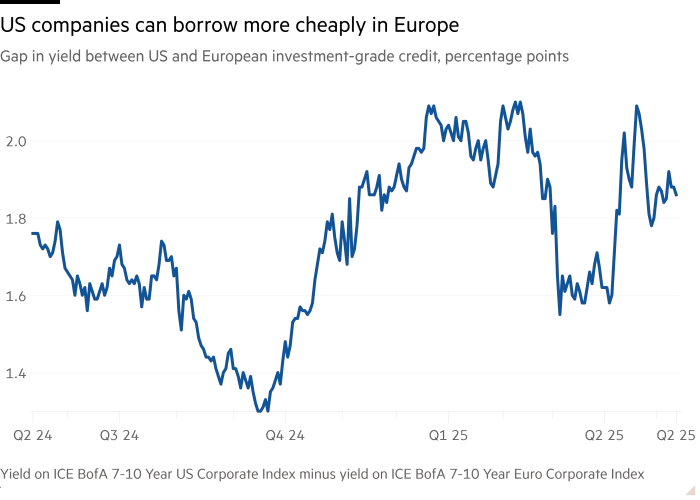

O diferencial de rendimento se ampliou à medida que o Banco Central Europeu (BCE) reduziu os juros mais rapidamente que o Federal Reserve (Fed). O Fed votou, na semana passada, por manter a meta da taxa dos fundos federais entre 4,25% e 4,5% pela terceira reunião consecutiva, enquanto o BCE cortou sua taxa de juros para 2,25% no mês passado.

O spread entre os rendimentos dos títulos do Tesouro americano de 10 anos e os títulos alemães (Bunds) atingiu mais de dois pontos percentuais em dezembro, seu nível mais alto desde 2019, embora tenha se estreitado para 1,8 ponto percentual desde então.

Esse movimento é refletido também nos rendimentos de crédito, onde os custos adicionais de captação pagos por empresas de grau de investimento nos EUA no mês passado foram dois pontos percentuais acima dos pagos na Europa.

“Emissores corporativos dos EUA que possuem operações ou ativos na Europa… querem aproveitar o fato de que os cupons em euros são significativamente mais baixos do que os cupons em dólares,” disse Lewell.

Essas empresas que captam e gastam em euros também conseguem se proteger contra novas oscilações cambiais, após mudanças dramáticas nas taxas de câmbio nos últimos meses. O euro caiu de US$1,12 no fim de setembro para US$1,01 no início de fevereiro, antes de retornar a US$1,12, à medida que o mercado tentava prever os impactos da política de tarifas errática de Trump. No entanto, para aquelas que levantam recursos para repatriar aos EUA, os custos de hedge cambial reduzem o benefício das taxas mais baixas.

Damien Hill, gestor de fundos de títulos corporativos da Insight Investment, disse que a recente onda de emissões foi impulsionada pela redução no custo total de financiamento para empresas americanas captando em euros.

“Enquanto essa oportunidade existir, esperamos que o volume de emissores americanos captando em euros continue elevado,” acrescentou.

Os “reverse Yankees” representam 30% das emissões em euros neste ano, segundo dados da PwC. Normalmente, essa proporção fica abaixo de 20%.

Barnaby Martin, estrategista de crédito europeu do BofA, disse que as empresas francesas já não dominam as emissões corporativas europeias. “A grande implicação disso é que o mercado de crédito em euros provavelmente será mais sensível às decisões políticas dos EUA daqui em diante,” escreveu ele em uma nota.

Os títulos “reverse Yankee” também servem como um sinal de força para as empresas americanas, permitindo que mostrem aos credores que possuem acesso a múltiplas e grandes fontes de capital e não estão limitadas a realizar grandes transações apenas nos EUA.

“O ‘reverse Yankee’ é um sinal muito poderoso a ser enviado de volta ao mercado em dólar… [de que] você é capaz de realizar operações tão grandes em euros quanto em dólares, e isso é muito positivo,” disse James Marriott, chefe internacional de mercados de capitais de dívida do Wells Fargo.

Fonte: Financial Times

Traduzido via ChatGPT