Ações dos EUA atingem nível mais caro em relação a títulos desde a era da bolha da internet

Nível não era visto desde 2002, enquanto alta das ações de tecnologia acende alerta sobre o modelo ‘Fed’ para comparação de avaliações

As ações americanas dispararam para o nível mais caro em relação aos títulos do governo em uma geração, em meio a crescentes preocupações de investidores sobre as altas avaliações das gigantes de tecnologia e outras ações de Wall Street.

Uma sequência recorde de altas nas ações dos EUA, que atingiram um novo pico na quarta-feira, reduziu o rendimento futuro esperado do índice S&P 500 — lucros previstos como porcentagem dos preços das ações — para 3,9%, de acordo com dados da Bloomberg. Paralelamente, uma liquidação nos Treasuries elevou os rendimentos dos títulos de 10 anos para 4,65%.

Isso significa que a diferença entre os dois, uma medida do chamado prêmio de risco de ações — a compensação extra para o investidor por assumir o risco de possuir ações —, caiu para território negativo e atingiu um nível visto pela última vez em 2002, durante a bolha e o colapso da internet.

“Os investidores estão basicamente dizendo: ‘Quero possuir essas empresas de tecnologia dominantes e estou disposto a fazê-lo sem muito prêmio de risco'”, disse Ben Inker, co-chefe de alocação de ativos da gestora GMO. “Acho que essa é uma atitude insana.”

Analistas apontam que as avaliações elevadas das ações nos EUA, rotuladas como “a mãe de todas as bolhas”, resultam de gestores de fundos buscando exposição ao crescimento econômico e corporativo robusto do país, além da crença de que não podem deixar de incluir as chamadas “Sete Magníficas” ações de tecnologia em seus portfólios.

“As questões que recebemos dos clientes são, por um lado, preocupações com a concentração de mercado e como ele se tornou desequilibrado”, disse Inker. “Mas, por outro lado, perguntam: ‘Não deveríamos simplesmente possuir essas empresas dominantes porque elas vão dominar o mundo?'”

O prêmio de risco de ações tradicionalmente construído é conhecido como “modelo do Fed”, porque Alan Greenspan aparentemente o mencionava em seus tempos como presidente do Federal Reserve.

No entanto, o modelo tem seus críticos. Um artigo de 2003 de Cliff Asness, fundador da gestora AQR, criticou o uso dos rendimentos dos Treasuries como um benchmark nominal “irrelevante” e afirmou que o prêmio de risco de ações falha como ferramenta preditiva para retornos de ações.

Alguns analistas agora utilizam um prêmio de risco de ações que compara o rendimento dos lucros das ações aos rendimentos ajustados pela inflação dos títulos dos EUA. Nesse cálculo, o prêmio de risco de ações também está “em seu nível mais baixo desde a era da bolha da internet”, disse Miroslav Aradski, analista sênior da BCA Research, embora não esteja negativo.

O prêmio pode até subestimar o quão caras estão as ações, acrescentou Aradski, porque implicitamente assume que o rendimento dos lucros é uma boa medida dos retornos totais futuros reais das ações.

Dado que as margens de lucro estão acima da média histórica, se voltarem para suas normas históricas, o crescimento dos lucros pode acabar sendo muito fraco, disse ele.

Alguns analistas utilizam métricas completamente diferentes. Aswath Damodaran, professor de finanças da Stern School of Business da Universidade de Nova York, é fortemente crítico do modelo do Fed e diz que a forma correta de calcular o prêmio de risco de ações é usar expectativas de fluxos de caixa e taxas de pagamento em dinheiro.

Por seus cálculos, o prêmio de risco de ações diminuiu nos últimos 12 meses e está próximo de seu nível mais baixo nos últimos 20 anos, mas “definitivamente não está negativo”.

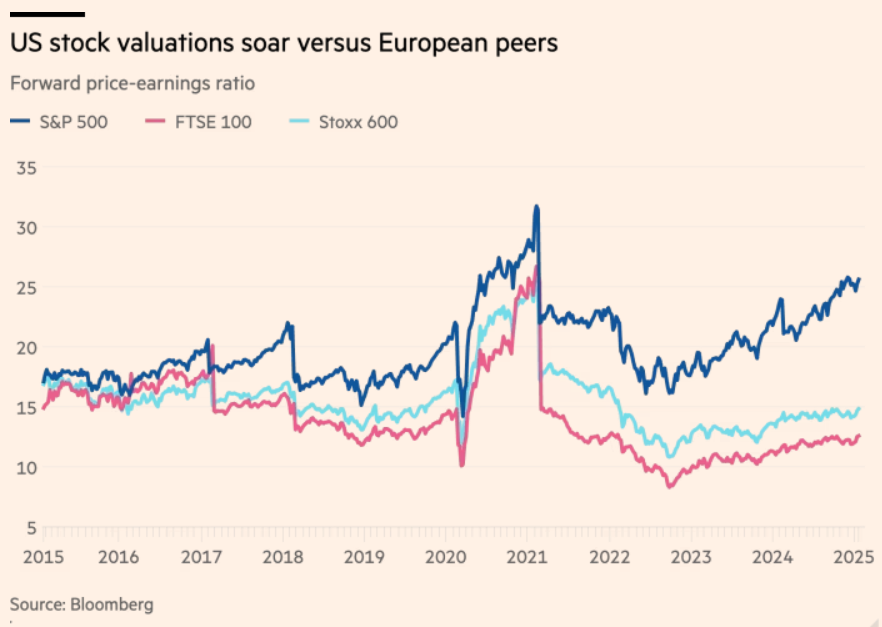

As avaliações das ações em relação aos títulos são apenas uma das medidas de entusiasmo citadas por gestores. Outras incluem a relação preço/lucro das ações americanas em comparação com sua própria história ou com ações de outras regiões.

“Há vários alertas aqui que deveriam nos deixar um pouco cautelosos”, disse Chris Jeffery, chefe de macroeconomia da divisão de gestão de ativos da Legal & General. “O mais desconfortável é a diferença entre a forma como as ações dos EUA e as ações fora dos EUA são precificadas.”

Muitos investidores argumentam que múltiplos altos são justificados e podem ser sustentáveis. “É inegável que o múltiplo [preço/lucro] das ações americanas está alto em relação à história, mas isso não significa necessariamente que está mais alto do que deveria, dado o ambiente subjacente”, disse Ben Snider, estrategista sênior de ações do Goldman Sachs.

No modelo do Goldman, que sugere qual deveria ser o múltiplo preço/lucro para o índice de ações blue-chip dos EUA, considerando o ambiente de taxas de juros, o estado do mercado de trabalho e outros fatores, o S&P 500 está “alinhado com nosso valor justo modelado”, disse Snider.

“A boa notícia é que os lucros estão crescendo e, mesmo com avaliações inalteradas, o crescimento dos lucros deve impulsionar os preços das ações para cima”, acrescentou.

As ações dos EUA já recuperaram todo o terreno perdido desde uma queda em dezembro. Essa liquidação destacou preocupações de alguns investidores de que haveria um nível de rendimentos dos Treasuries com o qual o rali do mercado de ações não conseguiria conviver, pois os títulos — um ativo tradicionalmente seguro — se tornariam muito atraentes.

O diretor de investimentos da Pimco disse esta semana que as avaliações relativas entre títulos e ações “estão tão amplas quanto vimos em muito tempo”, e que as mesmas políticas que podem elevar os rendimentos dos títulos ameaçam impactar as ações.

Para outros, o prêmio de risco em queda nas ações americanas é apenas mais um reflexo de investidores apostando em grandes empresas de tecnologia e no risco que a concentração em um pequeno número de nomes grandes representa para os portfólios.

“Embora o momento seja forte para as ‘Sete Magníficas’, este é o ano em que você quer diversificar sua exposição em ações”, disse Andrew Pease, estrategista-chefe de investimentos da Russell Investments.

Fonte: Financial Times

Traduzido via ChatGPT