O financiamento para o setor de tecnologia europeu parece ter se estabilizado em 2024, após uma queda acentuada em 2023. No entanto, os sinais ainda apontam para tempos difíceis à frente, de acordo com o mais recente relatório State of European Tech.

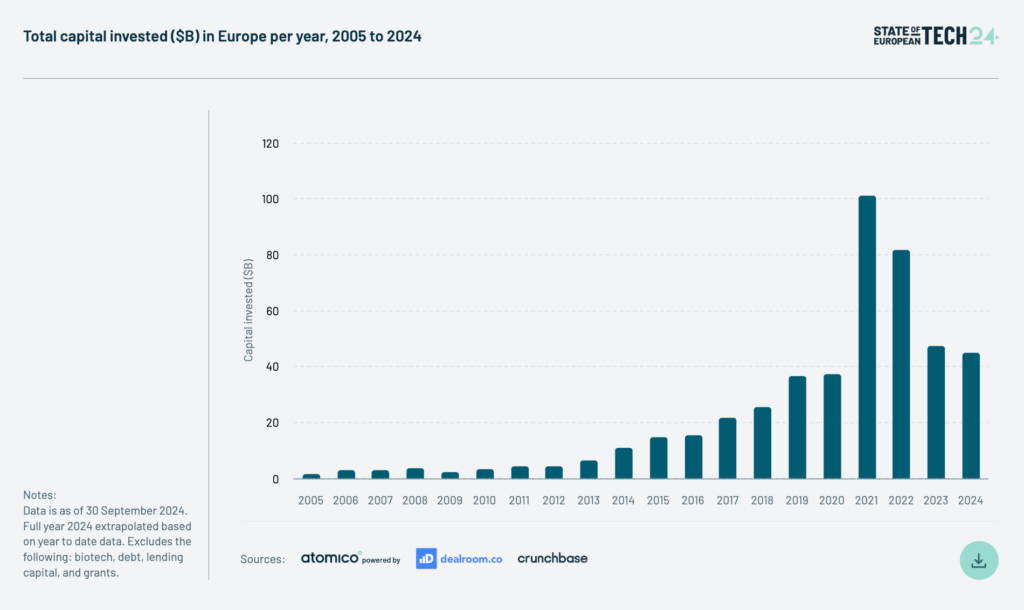

A pesquisa anual, produzida pela firma de capital de risco europeia Atomico, observa que as startups na região devem levantar US$ 45 bilhões este ano. Embora não represente a queda de 50% em 2023, o valor ainda é US$ 2 bilhões menor do que o registrado no ano passado. Inicialmente, a Atomico projetou US$ 45 bilhões para 2023, mas revisou o valor para US$ 47 bilhões.

O declínio deste ano é pequeno, mas notável, porque a narrativa pós-pandemia era de que a queda que vimos em 2023 seria apenas um retorno às curvas de crescimento “normais”.

A narrativa era mais ou menos assim: o financiamento e outros indicadores do mercado de tecnologia vinham aumentando de forma constante há quase tanto tempo quanto foram monitorados. Os anos de 2021 e 2022 foram exceções, resultando de um surto de atividade com mais pessoas usando serviços digitais em casa e no trabalho durante a pandemia, e milhares de empresas e investidores correndo para aproveitar essa oportunidade. No entanto, no final de 2022, ficou claro que o “novo normal” não era sustentável. Assim, as coisas voltaram ao “normal antigo”.

Pois bem, os números de 2024 agora mostram que talvez precisemos repensar tudo isso, novamente.

A Atomico vem produzindo esses relatórios anualmente na última década, e esta edição mais recente destaca como as coisas melhoraram.

É inegável que o ecossistema de tecnologia na Europa explodiu: segundo a Atomico, atualmente há 35 mil empresas de tecnologia na região que podem ser classificadas como “em estágio inicial”, com 3.400 empresas em estágio avançado e 358 avaliadas em mais de US$ 1 bilhão. Compare isso com 2015, quando havia apenas 7.800 startups em estágio inicial, 450 startups em estágio avançado e 72 empresas de tecnologia avaliadas acima de US$ 1 bilhão.

Ainda assim, há muitas leituras sóbrias sobre os desafios do momento e sinais de que as tensões geopolíticas e econômicas — apesar das notícias animadoras sobre o boom da IA — continuam a pesar no mercado.

Algumas das estatísticas destacadas:

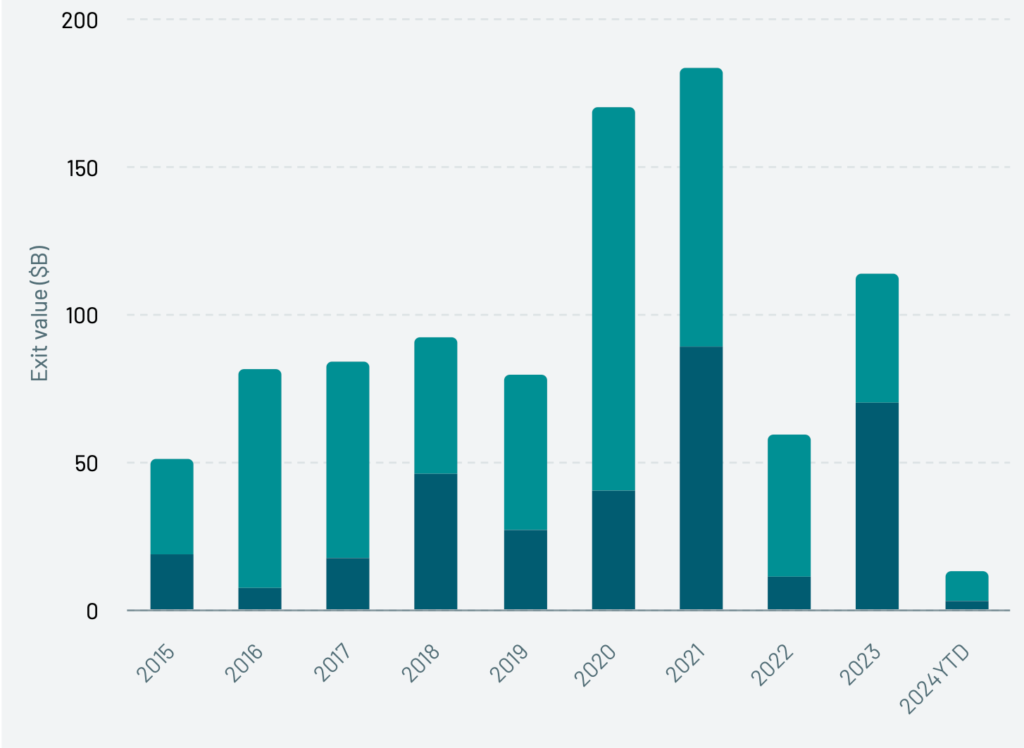

Saídas de mercado despencaram

Esta é uma das tabelas mais impactantes do relatório, destacando parte da pressão de liquidez que, em última análise, afeta as empresas de tecnologia em estágios iniciais.

Em termos simples, fusões e aquisições (M&As) e ofertas públicas iniciais (IPOs) estão relativamente inexistentes no momento no setor de tecnologia europeu. Este ano, até a publicação do relatório em meados de novembro, foram registrados apenas US$ 3 bilhões em valor de IPOs e US$ 10 bilhões em M&As, segundo dados da S&P Capital. Ambos os valores representam grandes quedas na tendência geral, que anteriormente mostrava aumentos constantes, “superando consistentemente o patamar de US$ 50 bilhões anuais.”

É verdade que, às vezes, basta um grande negócio para marcar o ano. Em 2023, por exemplo, o IPO de US$ 65 bilhões da ARM representou 92% do valor total de IPOs, e claramente não teve o efeito cascata que muitos esperavam para impulsionar mais atividade.

Os volumes de transações, segundo a Atomico, estão nos seus pontos mais baixos em uma década.

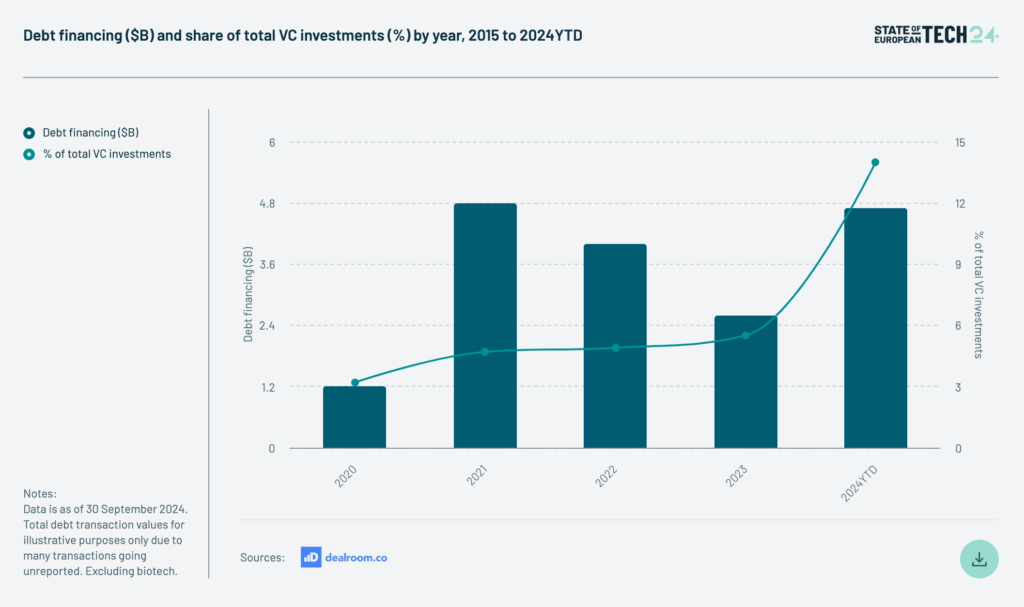

Dívida está em ascensão

Como era de se esperar, o financiamento por dívida está preenchendo a lacuna de recursos, especialmente para startups que buscam rodadas de crescimento. Até agora, neste ano, o financiamento por dívida representou 14% de todos os investimentos de capital de risco, totalizando cerca de US$ 4,7 bilhões.

Isso representa um aumento significativo em relação ao ano passado. De acordo com dados da Dealroom, em 2023, o financiamento por dívida somou apenas US$ 2,6 bilhões, correspondendo a 5,5% de todos os investimentos de capital de risco. Idealmente, as empresas recorrem à dívida quando estão em posições financeiras sólidas e não desejam ceder mais participação acionária para obter recursos para crescimento. Por outro lado, a dívida, muitas vezes mais fácil de obter do que o capital, é utilizada quando as rodadas de equity se tornam mais difíceis de alcançar.

A grande questão que permanece é: todas as empresas que estão acumulando dívidas conseguirão, de fato, honrar esses compromissos?

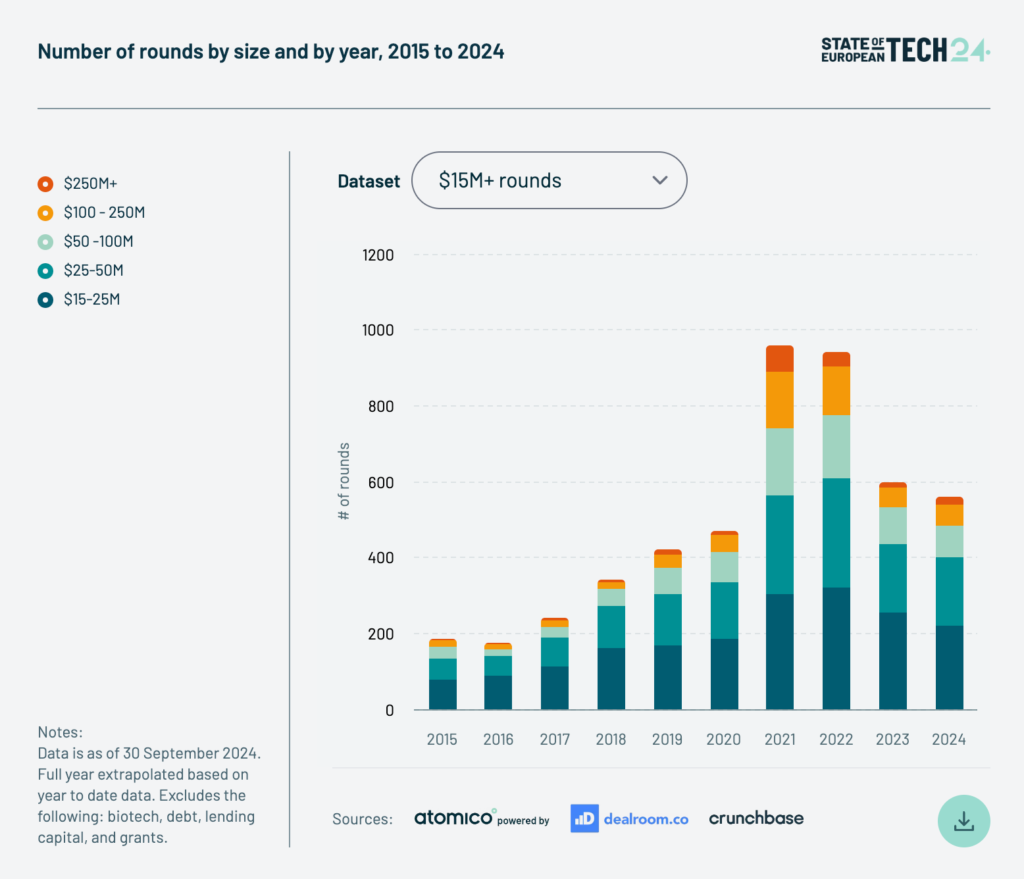

Tamanhos médios das rodadas melhoraram

No ano passado, o tamanho médio de cada estágio de financiamento, das Séries A a D, diminuiu na Europa, com apenas as rodadas de estágio inicial (seed-stage) continuando a aumentar.

No entanto, em meio ao declínio geral no número de rodadas de financiamento na região, as startups que estão conseguindo fechar negócios estão, em média, levantando mais. A rodada média de Série A agora é de US$ 10,6 milhões (2023: US$ 9,3 milhões), Série B está em US$ 25,4 milhões (2023: US$ 21,3 milhões) e Série C está em US$ 55 milhões (2023: US$ 43 milhões).

Os EUA continuam superando a Europa em termos de tamanho médio das rodadas de financiamento.

Mas não espere que as rodadas sejam levantadas em sucessões rápidas.

A Atomico observou que o número de startups que, em média, levantam capital em um intervalo de 24 meses diminuiu em 20%. Também está levando mais tempo para as empresas passarem da Série A para a Série B no que a empresa chama de “intervalos comprimidos” de 15 meses ou menos — apenas 16% conseguiram levantar uma Série B nesse período em 2024.

Como você pode ver na tabela abaixo, o número de rodadas este ano é menor do que vimos no ano anterior.

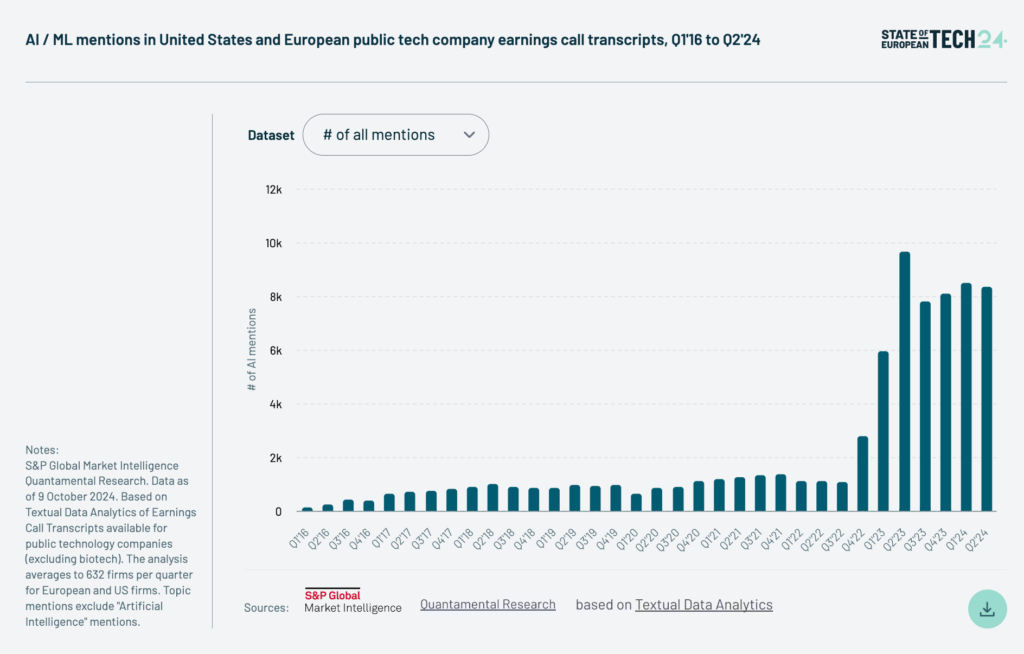

IA continua a liderar o mercado

Assim como em 2023, a inteligência artificial continuou a dominar as conversas. A Atomico deixa isso claro com um gráfico que mostra o aumento das menções à IA em chamadas de resultados.

Esse tem sido um tema forte entre as empresas privadas. Entre empresas como Wayve, Helsing, Mistral, Poolside, DeepL, e muitas outras, as startups de IA lideraram os maiores acordos de capital de risco deste ano na Europa, levantando um total de US$ 11 bilhões.

Ainda assim, a Atomico aponta que “a Europa tem um longo caminho para fechar a lacuna em relação aos EUA no que diz respeito ao financiamento de IA”. Graças a rodadas expressivas de empresas como a OpenAI, os EUA devem ter investido cerca de US$ 47 bilhões em empresas de IA neste ano — isso mesmo, US$ 2 bilhões a mais do que todos os investimentos em startups na Europa.

Segundo a Atomico, o Reino Unido é atualmente o maior mercado para financiamento de IA na região, em grande parte graças à rodada expressiva da Wayve neste ano, mas também porque o país simplesmente tem mais empresas levantando mais rodadas em diversos estágios.

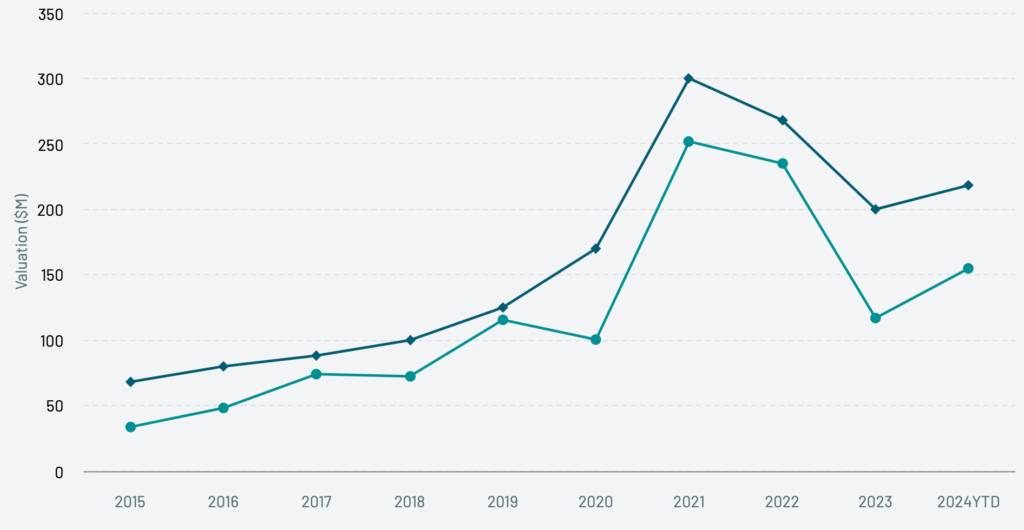

As avaliações estão melhorando…

Depois que as avaliações de startups “atingiram o fundo do poço” em 2023, a Atomico vê uma recuperação, embora atrasada em relação ao lento retorno da atividade nos mercados públicos. Parte disso provavelmente também se deve às rodadas expressivas levantadas por algumas empresas em determinados setores, como IA.

De maneira mais geral, parece que os fundadores estão mais abertos à diluição em rodadas maiores nos estágios iniciais, o que se traduz em avaliações mais altas. Startups que levantam capital em estágios mais avançados estão lidando com as consequências do entusiasmo inicial e estão realizando down-rounds, disse a Atomico.

As startups europeias continuam a ter avaliações mais baixas do que suas equivalentes americanas, em média de 29% a 52% menores, observa a Atomico.

No gráfico abaixo, mostrando a Série C, a avaliação média de startups dos EUA é de US$ 218 milhões, comparada a US$ 155 milhões para startups na Europa.

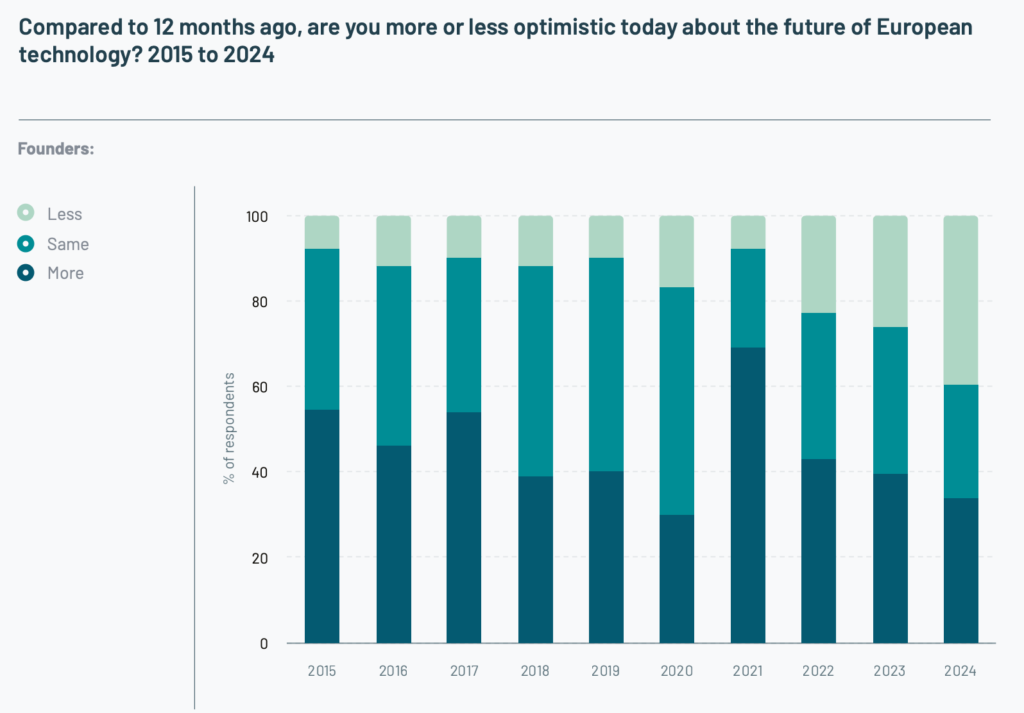

…mas o sentimento não

Se a confiança é um forte indicador da saúde do mercado, pode haver trabalho pela frente para aqueles que motivam o setor.

A Atomico tem pesquisado fundadores e investidores anualmente, perguntando como eles se sentem em relação ao estado do mercado em comparação ao ano anterior, e 2024 parece ser um ponto alto para a falta de confiança.

Em uma avaliação franca de como fundadores e investidores estão vendo o mercado atualmente, uma proporção recorde — respectivamente 40% e 26% — afirmou se sentir menos confiante do que há 12 meses.

Fonte: Wired

Traduzido via ChatGPT