Há duas maneiras infalíveis de um país apavorar detentores de títulos. Uma é acumular dívidas enormes sem qualquer sinal de um plano para colocar os empréstimos sob controle. A outra é capturar o banco central, de modo que as taxas de juros sigam a conveniência política, e não uma boa economia. As duas coisas ao mesmo tempo tendem a ser exclusividade de economias emergentes mal administradas. E agora, se você apertar os olhos só um pouco, também os Estados Unidos.

Donald Trump tem estado em guerra contra o Federal Reserve, exigindo cortes nas taxas de juros. Em 11 de janeiro, Jerome Powell, presidente do Fed, disse que estava enfrentando uma investigação criminal federal relacionada ao alto custo de reformar a sede do banco central. O presidente transformou o zelo por cortes acentuados nas taxas de juros em um pré-requisito para qualquer um que queira suceder o sr. Powell quando seu mandato terminar em maio. Enquanto isso, a lei tributária que o sr. Trump sancionou no ano passado consolidou os maiores déficits da história americana fora de períodos de guerra, pandemia ou crise financeira global.

Assim, seria de se esperar que os detentores de títulos do Tesouro americano estivessem entrando em pânico. Mas, se as excentricidades do sr. Trump assustaram os investidores, isso não apareceu. Kent Smetters, da Universidade da Pensilvânia, calcula que os yields [rendimentos] de longo prazo estariam mais de um ponto percentual mais baixos se o problema da dívida americana estivesse sob controle. Ainda assim, os yields dos Treasuries, que se movem de forma inversa aos preços, estão mais baixos do que estavam há um ano — e caíram mais nesse período do que os yields dos títulos públicos de dez anos em qualquer outra grande economia rica do G7 (ver gráfico 1). Em outras palavras, salvo por um solavanco em abril, quando o sr. Trump lançou sua guerra comercial não provocada, os bond vigilantes pouparam a América.

Gráfico: The Economist

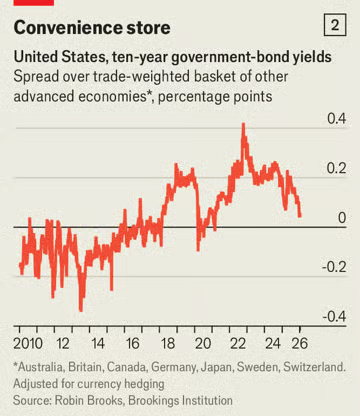

Outras métricas pintam um quadro igualmente cor-de-rosa. O “convenience yield” [prêmio de conveniência: benefício de manter o ativo mais líquido e aceito, acima do retorno puramente financeiro] dos Treasuries, que reflete o prêmio que investidores exigem acima do valor presente de fluxos de caixa futuros, está dentro da norma histórica e, na verdade, estreitou-se nos últimos meses, calcula Robin Brooks, da Brookings Institution, um think-tank (ver gráfico 2). O dólar, que no meio do ano passado parecia mais fraco do que seria de se esperar com base em fatores de curto prazo, como diferenças entre países nas taxas de juros, voltou a ficar alinhado com uma macroeconomia sem grandes surpresas, avalia Steven Kamin, do American Enterprise Institute, outro think-tank.

Gráfico: The Economist

O que está acontecendo? Uma resposta é que, apesar de todos os pecados fiscais dos EUA, o país parece casto o suficiente quando comparado ao restante do mundo rico. O Japão está sobrecarregado por dívidas colossais. A França vive uma crise fiscal em lenta ebulição. O Reino Unido segue preso em um torpor de baixo crescimento e alta tributação. O Tio Sam pode estar endividado até o pescoço, mas ao menos a economia americana ainda está crescendo e sua demografia parece menos sombria do que em outros lugares ricos. Sua escala gigantesca, e a posição única do dólar no sistema financeiro global, são virtudes adicionais. Além disso, o chororô sobre os déficits dos EUA dificilmente é novidade, e agir com base nessas preocupações historicamente tem sido uma maneira fácil de perder dinheiro.

Outra possibilidade é menos animadora. Títulos tendem a ir bem quando o crescimento cai e os mercados precificam taxas de juros mais baixas. Isso faz com que os cupons mais altos travados em títulos já existentes pareçam mais atraentes. E o crescimento americano, embora sólido, desacelerou — especialmente em relação ao que poderia ter sido caso o sr. Trump não tivesse perseguido políticas que prejudicam o crescimento, como tarifas e deportações em massa. O teste para essa explicação virá se o crescimento acelerar em 2026, quando os cortes de impostos do sr. Trump entrarem plenamente em vigor.

Uma terceira explicação poderia ser que o mercado está errando. Traders estão acostumados a lidar com pequenas mudanças em crescimento e inflação. O impacto das ideias radicais do sr. Trump — sobre tarifas, imigração, independência do Fed e muito mais — é mais difícil de precificar. Quando a inflação disparou em 2021-22 pela primeira vez em 40 anos, os mercados demoraram a perceber que o Fed precisaria elevar agressivamente as taxas de juros. O risco é que, uma vez que os investidores mudem de ideia, suas novas crenças sejam difíceis de deslocar. ■

Fonte: The Economist

Traduzido via ChatGPT