UM INVESTIDOR ACORDANDO de um torpor que começou na véspera de Ano Novo talvez se perguntasse se havia perdido alguma coisa. O índice de ações S&P 500, de grandes empresas americanas, está quase exatamente onde estava no fim de 2025: praticamente em uma máxima recorde. Não faltou drama geopolítico, mas há poucos sinais disso na trajetória do índice mais observado do mundo.

Sob essa superfície calma, porém, a agitação nos mercados financeiros americanos tem sido furiosa. Um pânico sobre o que a inteligência artificial fará com os modelos de negócio levou os preços das ações de empresas de software a despencarem: elas estão mais de 30% abaixo de um pico recente no ano passado. E não são apenas empresas de software que os investidores temem que sejam disruptadas pela ascensão de AI agents e do “vibe coding”. Ondas de volatilidade nos preços das ações se espalharam por setores tão variados quanto transporte rodoviário e imóveis comerciais.

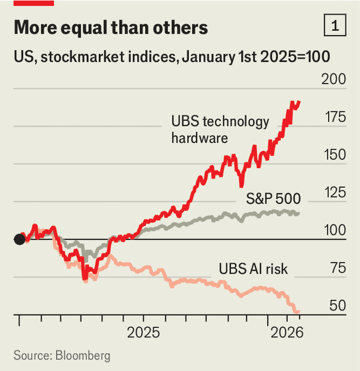

Até agora, as perdas dos investidores de índices foram compensadas pelos ganhos de um grupo de vencedores. Assim como alguns setores foram esmagados, investidores correram para as ações “HALO” (heavy assets, low obsolescence) [ativos pesados, baixa obsolescência]. Empresas de energia e commodities se beneficiaram, assim como utilities resilientes e empresas que vendem bens de consumo básico. Dentro do setor de tecnologia, as empresas que fabricam o hardware que alimenta a IA dispararam (ver gráfico 1). O preço das ações da Sandisk, que projeta e fabrica chips de memória, mais do que dobrou desde o início do ano. Há muito mais reavaliação pela frente, já que os investidores ainda sabem pouco sobre como a IA acabará remodelando as empresas. E não há garantia de que o frágil equilíbrio entre vencedores e perdedores continuará a se sustentar.

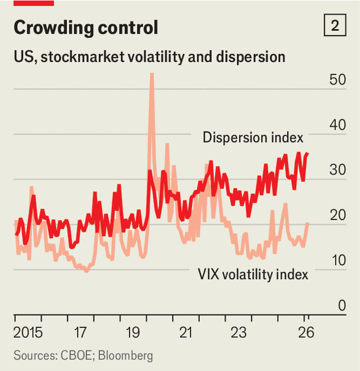

A dispersão do mercado de ações — diferenças esperadas nos movimentos de ações individuais, medida pelo preço de opções — está hoje mais alta do que esteve em 98% do tempo ao longo da última década (ver gráfico 2). Essa medida tende a saltar quando investidores estão rapidamente precificando novas realidades econômicas, o que geralmente envolve o índice principal de ações despencando ou disparando. Exemplos anteriores incluem as quedas acentuadas de março de 2020, quando começaram os lockdowns da covid-19, e o pânico movido por tarifas em abril passado.

A reavaliação dos investidores também é evidente nos mercados de dívida. No meio do ano passado, títulos “junk” [alto rendimento/baixo rating] arriscados emitidos por empresas de tecnologia americanas rendiam cerca de três pontos percentuais a mais do que títulos do Tesouro (Treasuries). Esse era aproximadamente o mesmo spread dos junk bonds de forma mais ampla, independentemente do setor do emissor. Hoje, os investidores estão exigindo mais compensação de tomadores de tecnologia, de modo que os títulos rendem cinco pontos percentuais a mais do que Treasuries — um spread semelhante ao observado durante o pânico tarifário do ano passado (ver gráfico 3). O restante do mercado mal se mexeu.

As consequências nos mercados de leveraged loans [empréstimos alavancados] e private credit, que têm forte exposição a empresas de tecnologia e de serviços empresariais, provavelmente serão mais severas. Matthew Mish, do UBS, um banco de investimento, acredita que os defaults [inadimplências] nessas dívidas podem subir em 2.5 e 4 pontos percentuais, respectivamente, até o fim de 2026. Em um cenário em que a disrupção seja ainda mais agressiva, os aumentos em defaults seriam duas vezes maiores. E investidores de private credit já estão se assustando. Muitos fundos grandes enfrentaram saídas (outflows) no fim do ano passado. Em 18 de fevereiro, a Blue Owl restringiu permanentemente resgates de seu fundo de private credit voltado a investidores de varejo, para ganhar tempo para vender ativos. Os preços das ações de várias gigantes listadas de investimentos privados, como Ares, Blackstone e KKR, despencaram.

Parece improvável que as coisas se acalmem tão cedo. Novas aplicações de IA certamente surgirão, o que significa que investidores terão de atualizar continuamente seu entendimento sobre quais modelos de negócio serão disruptados e com que severidade. E, se a IA se mostrar muito menos transformadora do que muitos agora acreditam, isso esmagaria os preços das ações de algumas das maiores empresas do mundo, como a Nvidia. Mercados turbulentos, por sua vez, poderiam dificultar o desenvolvimento da IA. “Se as perdas dispararem rápido demais e para níveis suficientemente altos nos mercados de empréstimos, o aperto do crédito e das condições financeiras poderia ser severo”, escreveu o Sr. Mish em uma nota de pesquisa recente. Se as empresas tiverem mais dificuldade para tomar empréstimos, elas construirão mais lentamente a infraestrutura necessária para a IA.

Investidores com exposição ampla ao mercado de ações, por sua vez, podem ver sua sorte acabar. As empresas que mais ganham dinheiro com IA podem acabar sendo não listadas, como a Anthropic ou a OpenAI. Além disso, nenhuma regra especifica que todo setor perdedor deva ser perfeitamente compensado por um vencedor. Com investidores reavaliando todo modelo de negócio sob o sol, não aposte que o mercado de ações continuará calmo na superfície. ■

Fonte: The Economist

Traduzido via ChatGPT