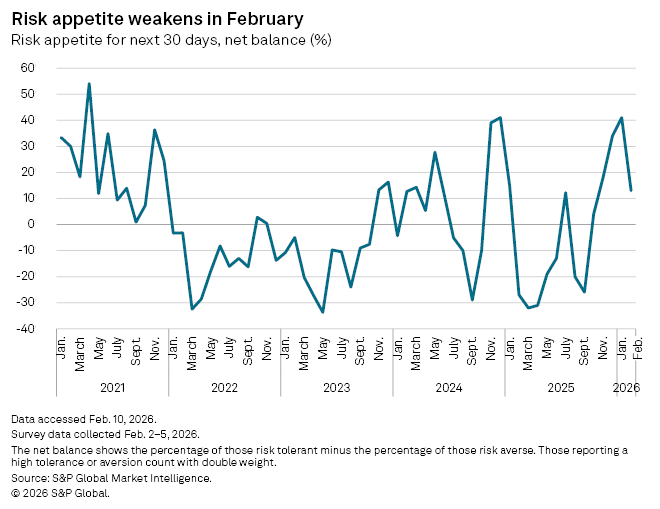

O Risk Appetite Index na pesquisa S&P Global Investment Manager Index caiu para 13% em fevereiro, ante 41% em janeiro, de acordo com resultados mensais da pesquisa divulgados em 10 de fevereiro. O índice mede o apetite líquido ao risco entre os investidores pesquisados, com aqueles que reportam alta tolerância ou aversão contando com peso dobrado. Valores negativos do índice representam aversão líquida ao risco.

Embora ainda positivo, o sentimento de mercado arrefeceu à medida que gestores de fundos reavaliaram suas posições entre setores e seguiram “um caminho mais cauteloso em fevereiro em comparação com o início de 2026”, disse Chris Williamson, diretor executivo da S&P Global Market Intelligence e autor do relatório Investment Manager Index, em comentários divulgados com os resultados da pesquisa.

“Embora tanto o outlook de lucros quanto o da economia dos EUA tenham melhorado, sustentando maior preferência por setores como industriais e materiais básicos, preocupações com valuations, o ambiente político, o impacto da IA e o menor estímulo de política têm reduzido a preferência dos investidores por tech e financials, juntamente com um desencanto mais prolongado com consumo discricionário e real estate”, disse Williamson.

Enquanto o S&P 500 subiu 1,4% em janeiro, ele foi superado pelo índice Russell 2000, focado em small caps, que avançou 5,3%. Além disso, a indústria de TI do S&P 500, um dos segmentos mais fortes em 2025, esteve entre os segmentos de pior desempenho em janeiro, com os ganhos do índice sendo liderados, em vez disso, pelos setores de energia e materiais.

Os sinais apontam para um alargamento geral dos retornos nos mercados de ações, o que não é incomum dadas as dinâmicas atuais do mercado, disse Gary Pzegeo, managing director e chief investment officer da CIBC Private Wealth, em uma entrevista.

“Tem sido uma alta muito concentrada nos EUA, em ações de large cap e em large cap tech, e você chega a um nível em que as pessoas começam a se perguntar se isso está entrando em território perigoso, e você ouve preocupações sobre uma bolha de mercado”, disse Pzegeo. “Não é preciso muito para que os mercados então comecem a rotacionar e procurar outras oportunidades.”

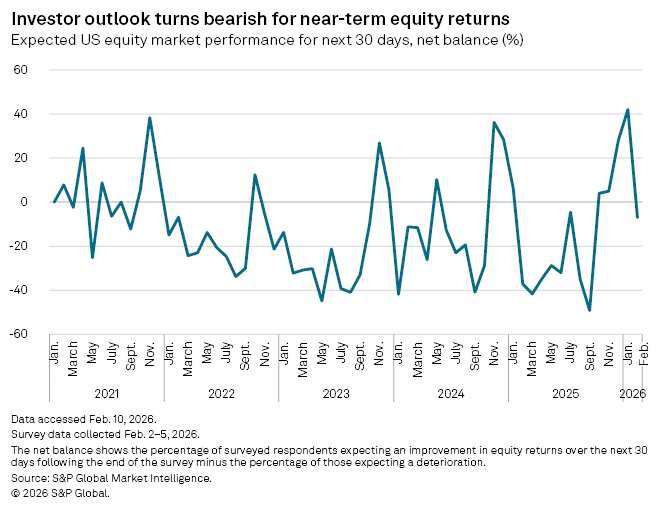

Expectativas de retorno de ações atingem máxima da pesquisa

O outlook dos investidores também piorou em relação a ganhos de mercado no curto prazo pela primeira vez desde setembro de 2025.

O Equity Returns Index da pesquisa Investment Manager Index despencou 49 pontos percentuais para -7% em fevereiro, ante 42% — máxima da pesquisa — em janeiro. A pontuação reflete o percentual de respondentes que esperam uma melhora nos retornos de ações nos 30 dias após o fim da pesquisa, menos o percentual que espera perdas líquidas em ações.

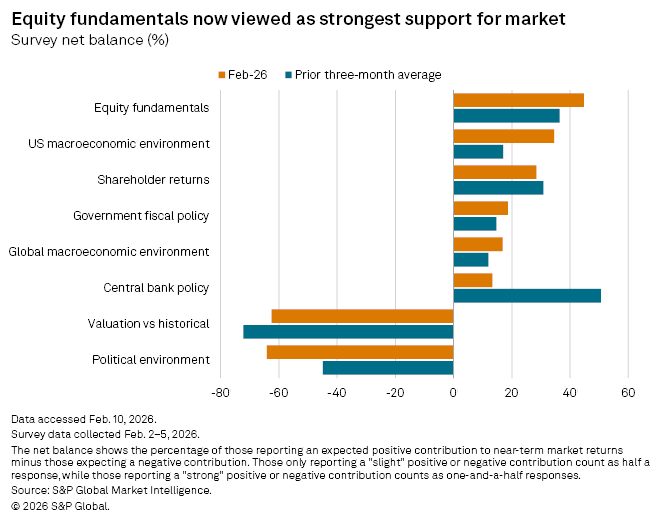

Dos oito fatores avaliados pelos investidores quanto à sua influência nos retornos de mercado, seis receberam pontuações positivas de sentimento com base nos dados da pesquisa, enquanto apenas ambiente político e valuations de ações receberam pontuações negativas.

Os investidores foram mais otimistas em relação aos fundamentos de ações e ao ambiente macroeconômico dos EUA, com pontuações de índice de 45% e 35%, respectivamente. O otimismo coincidiu com um forte relatório de crescimento do PIB dos EUA para o terceiro trimestre de 2025 e estimativas otimistas para a performance de lucros corporativos.

Em comparação com os outros fatores de mercado, a pontuação do índice para política de bancos centrais caiu mais em fevereiro, recuando 34 pontos percentuais em relação a janeiro, embora permanecendo positiva em 13%.

A política de bancos centrais foi vista como o fator de mercado mais favorável na pesquisa durante os cinco meses anteriores, à medida que o Federal Reserve (Fed) dos EUA anunciou três cortes de juros de setembro de 2025 a dezembro de 2025. No entanto, as expectativas são incertas quanto a quando o Fed poderá realizar seu próximo corte de juros.

No geral, as pontuações do índice em fevereiro enfraqueceram para cinco fatores de mercado e melhoraram para três: ambiente macroeconômico dos EUA, valuations e fundamentos de ações. No entanto, os aumentos de pontuação nessas três categorias foram leves, liderados pelo ambiente macroeconômico dos EUA, com ganho de apenas três pontos percentuais em relação a janeiro.

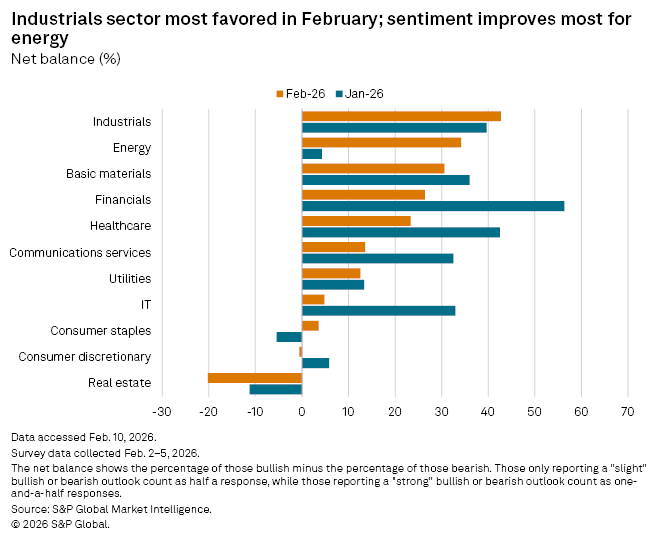

Industriais sobe como setor favorito

Os investidores tiveram um outlook líquido positivo para a performance do mercado em nove dos 11 setores acompanhados pela pesquisa.

A pontuação do índice para industriais subiu três pontos percentuais em relação a janeiro, para 43% em fevereiro, tornando-se o setor mais favorecido entre os investidores.

A pontuação do índice do setor de energia foi a que mais avançou, subindo para 34% em fevereiro, ante 4% no mês anterior. Os retornos do setor de energia do S&P 500 registraram o melhor desempenho entre os setores do índice em janeiro, com alta de 14,4%.

A pontuação do índice para financials caiu 30 pontos percentuais mês a mês para 26% em fevereiro. Isso marca o maior declínio entre os setores após a indústria financeira ter sido o setor mais favorecido em janeiro.

O setor de real estate continuou sendo o menos favorecido pelos investidores em fevereiro.

A pontuação do índice em fevereiro subiu em relação a janeiro para apenas três setores: industriais, energia e consumer staples [bens de consumo básicos].

Fonte: S&P Global

Traduzido via ChatGPT