O que está impulsionando a crescente demanda por minerais críticos?

Minerais críticos emergiram como ativos estratégicos no centro da segurança econômica e nacional. Com a demanda disparando por recursos como lítio, cobalto e elementos de terras raras, líderes globais estão repensando como obtêm, asseguram e investem nesses materiais vitais. Aqui, examinamos o papel pivotal dos minerais críticos em alimentar o futuro e como suas cadeias de suprimento estão evoluindo.

O que são minerais críticos?

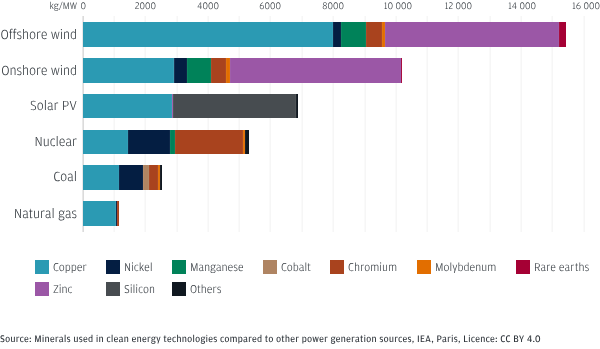

Minerais críticos são uma categoria ampla de elementos e minerais que ocorrem naturalmente, incluindo lítio, cobalto, níquel e cobre. Eles são usados na fabricação de produtos do dia a dia como baterias e fiação elétrica, bem como em produtos industriais incluindo sistemas de armazenamento de energia (ESS) e eletrônicos militares.

Elementos de terras raras (REEs), um subconjunto de minerais críticos, raramente são encontrados em forma pura e são difíceis e caros de extrair. Eles são cruciais tanto para iniciativas de energia verde quanto para a fabricação de defesa. Motores elétricos, turbinas eólicas, motores de aeronaves e geradores — todos dependem de ímãs criados com REEs.

Juntos, minerais críticos e REEs são fundamentais para a segurança econômica, graças a seus papéis-chave em setores de rápido crescimento como tecnologia, defesa e energia.

O papel dos minerais críticos na independência energética

“Turbinhas eólicas, baterias solares e unidades de ESS, assim como bens de consumo como veículos elétricos, precisam de minerais como lítio, níquel, cobalto, grafite e terras raras para funcionar. A demanda por muitos minerais críticos está sendo moldada pela transição energética.”

Virginia Martin Heriz

Coordenadora global de Sustainable Investing Research, J.P. Morgan

A demanda global por energia continua a crescer, com a inteligência artificial e os data centers relacionados impulsionando um aumento notável no consumo de energia. “O rápido crescimento da inteligência artificial nos últimos anos deve continuar pelo menos até o restante da década, elevando a demanda por data centers. Embora esses centros precisem de uma ampla gama de minerais críticos para funcionar, eles também têm requisitos substanciais de energia”, observou Virginia Martin Heriz, coordenadora global de Sustainable Investing Research no J.P. Morgan. Até 2035, data centers poderiam representar quase 9% da demanda de eletricidade dos EUA.

Para atender ao aumento do consumo de energia, a transição de energia não renovável para solar, eólica e outras fontes de energia verde é uma prioridade máxima para muitos governos. Isso foi ressaltado na COP28, onde as nações participantes se comprometeram a triplicar sua capacidade renovável, o que aumentaria a parcela da geração global de energia renovável de 30% em 2022 para 60% em 2030.

Na UE, iniciativas de sustentabilidade estão se tornando profundamente entrelaçadas com considerações econômicas e competitivas. Políticas em 2026 e além devem continuar a reduzir dependências de combustíveis fósseis enquanto promovem protecionismo verde e circularidade, tudo com o objetivo de reduzir emissões e aumentar a independência energética.

Enquanto isso, a participação de renováveis no mix elétrico da China aumentou para 16% em 2025, principalmente às custas do carvão, que caiu de 81% para 62%. A China busca elevar o uso de energia não fóssil para 30% de seu mix total de energia até 2035.

A transição para energia renovável exige vastos estoques de minerais críticos. “Turbinhas eólicas, baterias solares e unidades de ESS, assim como bens de consumo como veículos elétricos, precisam de minerais como lítio, níquel, cobalto, grafite e terras raras para funcionar”, disse Heriz. “A demanda por muitos minerais críticos está sendo moldada pela transição energética.”

Por exemplo, o J.P. Morgan Global Research projeta que a demanda global por lítio cresça 16% ano a ano (YOY) em 2026. 58% dessa demanda incremental é projetada para vir de veículos elétricos (EVs), enquanto 30% virá de ESS; espera-se que isso cresça para 36% até 2030. À medida que a demanda por soluções de energia verde aumenta, a demanda por lítio subirá de acordo, levando a um potencial déficit de mercado.

O cobre também será uma prioridade para a energia verde, pois é necessário para atualizações de infraestrutura de rede, fabricação de geradores e o armazenamento de energia necessário para sustentar renováveis. Segundo o J.P. Morgan Global Research, espera-se que a demanda global por cobre cresça +2,6% YOY. A demanda crescente, combinada com interrupções de oferta e estoques globais reduzidos, deve manter o mercado de cobre apertado em 2026.

Minerais críticos, ímãs de terras raras e defesa

Orçamentos de defesa estão crescendo, com o gasto global subindo 9% YOY em 2024 em relação ao crescimento médio de 2,7% observado entre 2017 e 2022. Projeções mostram países europeus da OTAN gastando quase 3% do PIB em defesa até 2030, refletindo um potencial compound annual growth rate (CAGR) [taxa composta de crescimento anual] de 10%. Nos EUA, a administração sinalizou intenção de elevar significativamente o orçamento de defesa em 2027.

À medida que o gasto com defesa aumenta, maior ênfase será colocada em assegurar e estocar minerais críticos, que são essenciais para desenvolver sistemas avançados de defesa. Só sistemas de armas guiadas usam 18 minerais críticos diferentes; aeronaves de combate usam 15; e navios de guerra navais usam 14.

“Ímãs de terras raras estão em tudo o que usamos para aplicações modernas, dos nossos celulares a aplicações de defesa, de F-35s e mísseis Tomahawk e além.” – Kevin Colborne – Co-chefe de North American Mining, J.P. Morgan

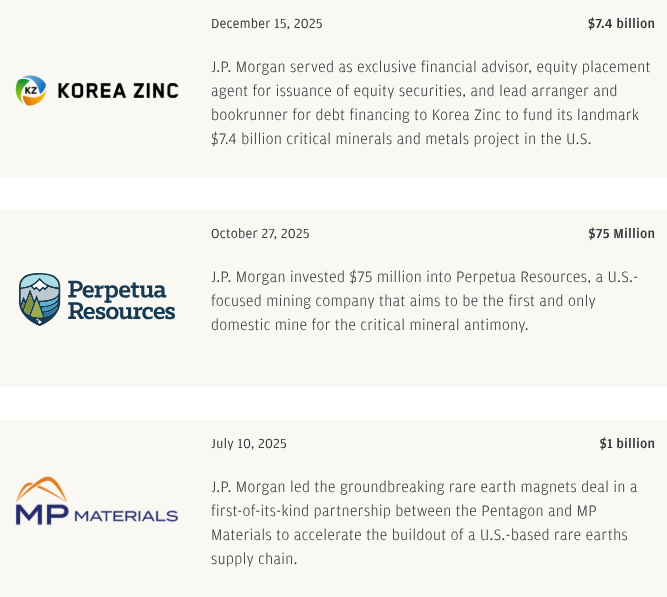

Para diversificar cadeias de suprimento de minerais críticos para defesa, o governo federal tem se concentrado em nearshoring [aproximação da produção para países/regiões próximas] sempre que possível. O Pentágono já aumentou a aquisição de terras raras e minerais especiais. A Defense Logistics Agency pretende criar um estoque de US$ 1 bilhão de minerais críticos incluindo cobalto, antimônio, tântalo e escândio, cada um dos quais é necessário para desenvolver sistemas de defesa.

O setor público também está demonstrando interesse em empresas privadas para apoiar a crescente necessidade de minerais críticos. Em 2025, o Pentágono se tornou o maior acionista da MP Materials, o único produtor totalmente integrado de ímãs de terras raras nos EUA, para viabilizar aumento de fabricação. O acordo, o primeiro de seu tipo — no qual o J.P. Morgan foi o único assessor financeiro e lead left arranger [coordenador líder e principal estruturador] em US$ 1 bilhão de financiamento comprometido — acelera a construção de uma cadeia local de suprimento de terras raras ao mesmo tempo em que atende todas as necessidades do Pentágono por ímãs de terras raras.

“Esta administração queria ir o mais rápido possível sendo extremamente minuciosa porque sabíamos que o que estávamos criando [com a MP Materials] estabeleceria um precedente”, disse Kevin Colborne, co-chefe de North American Mining no J.P. Morgan. “Acreditamos que esta transação é pretendida como um possível blueprint [modelo] para outras indústrias e empresas de interesse de segurança nacional.”

No setor privado, investimento em empresas de mineração como a Perpetua Resources vai construir resiliência dentro de cadeias de suprimento concentradas. A Perpetua Resources será o único produtor integrado dos EUA de antimônio, um mineral usado em munições assim como em retardantes de chama e baterias. O J.P. Morgan anunciou recentemente um investimento de US$ 75 milhões na empresa como parte da iniciativa corporativa Security and Resiliency Initiative. Esse investimento ajudará a acelerar a produção e remediar uma mina que anteriormente foi um fornecedor crítico de minerais usados para fabricar munições na Segunda Guerra Mundial.

Cadeias de suprimento de minerais críticos

A cadeia de suprimento de minerais críticos e terras raras permanece altamente concentrada, com a China fornecendo 91% das terras raras refinadas e 92% dos ímãs. Para indústrias globais dependentes desses materiais, a falta de diversificação cria vulnerabilidades, especialmente em aeroespacial e defesa.

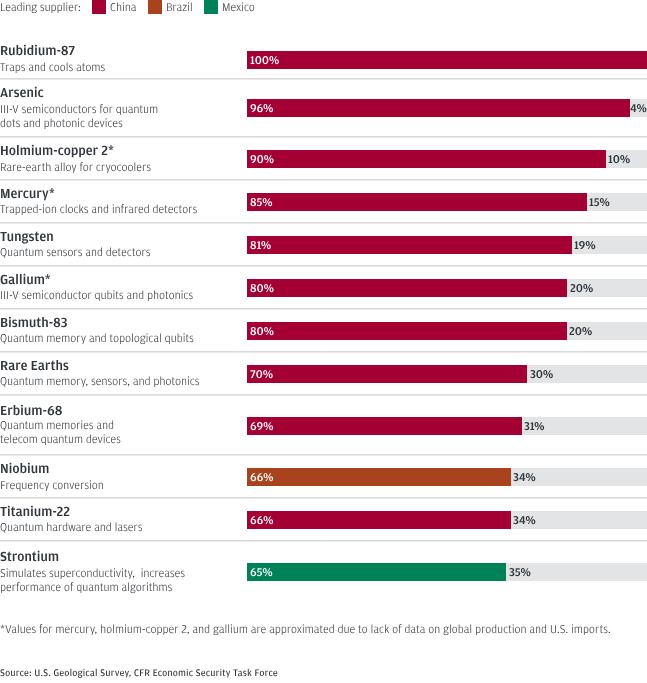

Minerais críticos necessários para IA e Quantum [computação quântica] predominantemente obtidos de poucos países, principalmente a China

“Embora a cadeia de suprimento atual de minerais críticos esteja concentrada na Ásia-Pacífico, há oportunidades de crescimento e expansão entre regiões”, disse Bill Peterson, chefe de Clean Tech e Metals & Mining Research no J.P. Morgan. “A diversificação e a expansão das cadeias de suprimento serão cruciais para alimentar o crescimento em indústrias que dependem de minerais críticos.”

Oportunidades para mineração e processamento variam por região:

África

A África Subsaariana detém uma estimativa de 30% das reservas mundiais de minerais críticos. O aumento da demanda por cobalto, manganês e lítio tem o potencial de transformar a região, especialmente se as capacidades de processamento melhorarem para permitir exportações tanto de matérias-primas quanto de produtos processados.

Sudeste Asiático

Até 2040, projeta-se que o mercado de mineração no Sudeste Asiático alcance US$ 110 bilhões, com US$ 70 bilhões provenientes da produção de minerais refinados. Os principais players incluem Indonésia e Filipinas, onde 72% do níquel mundial e 14% do cobalto são produzidos.

América do Norte

10% da produção global de cobre e 9% da produção global de REEs vêm da América do Norte. O valor de mercado para mineração deve crescer para US$ 30 bilhões até 2030, enquanto o mercado de refino é projetado para alcançar US$ 14 bilhões.

América do Sul

O Brasil é um dos cinco maiores produtores de minerais do mundo e, com apenas 27% do território mapeado para prospecção, o potencial de crescimento é significativo. Como um todo, a região detém 45% das reservas globais de lítio e 30% das reservas de cobre.

Oriente Médio

Embora a região não seja atualmente uma produtora significativa de minerais críticos, espera-se que as capacidades de processamento melhorem, com o refino crescendo para US$ 3 bilhões até 2040.

Austrália

A Austrália tem as segundas maiores reservas de lítio do mundo e possui depósitos significativos de manganês, cobalto, níquel e REEs. No entanto, há uma lacuna entre a produção real e a potencial, e projetos de minerais críticos estão se mostrando desafiadores devido à alta volatilidade de preços e às exigências de capital inicial.

Potências globais estão usando regulação, investimento e parcerias internacionais para construir resiliência de cadeia de suprimento. O Reino Unido, por exemplo, está buscando maximizar a produção e o processamento domésticos enquanto apoia a adoção de programas de reciclagem de ímãs de terras raras. Na UE, o Critical Raw Materials Act estabelece referências para diversificação, incluindo exigir que não mais do que 65% do consumo anual do bloco venha de um único país terceiro.

Os EUA estão focados em reshoring [repatriação/retorno da produção ao país], como ilustrado por um acordo recente entre o governo dos EUA e a Korea Zinc. O acordo, no valor de US$ 7,4 bilhões, fará a Korea Zinc construir a maior fundição de zinco do país; a instalação também produzirá outros 12 minerais críticos, que juntos apoiarão o aumento da fabricação de defesa. O governo dos EUA, incluindo os Departamentos de Comércio e Defesa, contribuiu com US$ 2,15 bilhões em direct equity [participação direta em capital] para o acordo, ressaltando seu foco em ampliar capacidades de produção e refino.

“A diversificação e a expansão das cadeias de suprimento serão cruciais para alimentar o crescimento em indústrias que dependem de minerais críticos.” – Bill Peterson – Head of Clean Tech and Metals & Mining Research, J.P. Morgan

O futuro dos minerais críticos

Tanto o cobre quanto o lítio devem permanecer em oferta apertada, mesmo com a expansão de capacidades de mineração e refino. No entanto, o desenvolvimento de economias cíclicas por meio de reciclagem poderia ajudar a atender à demanda: se bem-sucedidos, programas de reciclagem poderiam reduzir necessidades de nova mineração em até 30%.1

Para o setor privado, a formação de estoques de reservas estratégicas provavelmente continuará sendo uma prioridade máxima. Legisladores dos EUA apresentaram um projeto para criar um estoque de minerais críticos de US$ 2,5 bilhões para proteger indústrias americanas, incluindo defesa e aeroespacial, contra potenciais escassezes. Um programa semelhante na Austrália busca acelerar um estoque de US$ 802 milhões de terras raras, antimônio e gálio.

Grande parte do futuro do setor depende do cenário geopolítico em rápida evolução, incluindo relações comerciais. “Demandas de energia verde, IA e defesa provavelmente impulsionarão crescimento contínuo no espaço de minerais críticos”, disse Heriz. “Um foco revigorado em mineração e refino será necessário para sustentar a ambição da indústria.”

Segurança e resiliência

A Security and Resiliency Initiative da firma é um plano de US$ 1,5 trilhão, de 10 anos, para facilitar, financiar e investir em indústrias críticas para a segurança econômica nacional e a resiliência. Esta iniciativa foca em subáreas-chave incluindo mineração e processamento de minerais críticos.

Saiba mais sobre a Security and Resiliency Initiative aqui.

Fonte: JPMorgan Insights

Traduzido via ChatGPT