Durante o verão, o S&P 500 subiu +9% e os rendimentos dos Treasuries dos EUA recuaram em toda a curva, com os yields de 2 anos e 30 anos caindo cerca de 25 pontos-base e 20 pontos-base, respectivamente.

Ao redor do mundo, a história foi semelhante. Em termos de dólar, as ações onshore da China ganharam +17% desde junho e as ações europeias adicionaram +4% (acumulando +25% no ano), impulsionadas por um dólar mais fraco.

O que está movendo os preços? O crescimento esfriou, mas não quebrou, e o repasse tarifário elevou a inflação sem prejudicar os lucros. A Corporate America fez o trabalho pesado e as empresas continuaram investindo fortemente em inteligência artificial (IA). O Federal Reserve (Fed) é amplamente esperado para cortar juros em sua próxima reunião, em três semanas.

O sentimento melhorou, dado que as pressões inflacionárias parecem administráveis, os lucros estão crescendo e a política monetária deve se tornar mais flexível. Riscos permanecem – as avaliações estão esticadas, a inflação impulsionada por tarifas pode voltar e investidores se preocupam com a independência do Fed – mas, por ora, os mercados estão olhando além do ruído de curto prazo e se posicionando para as forças que mais importam no longo prazo.

Hoje a nota foca no que está por vir. Aqui estão cinco coisas para observar nos últimos meses de 2025:

Cinco dinâmicas de mercado para investidores acompanharem neste outono

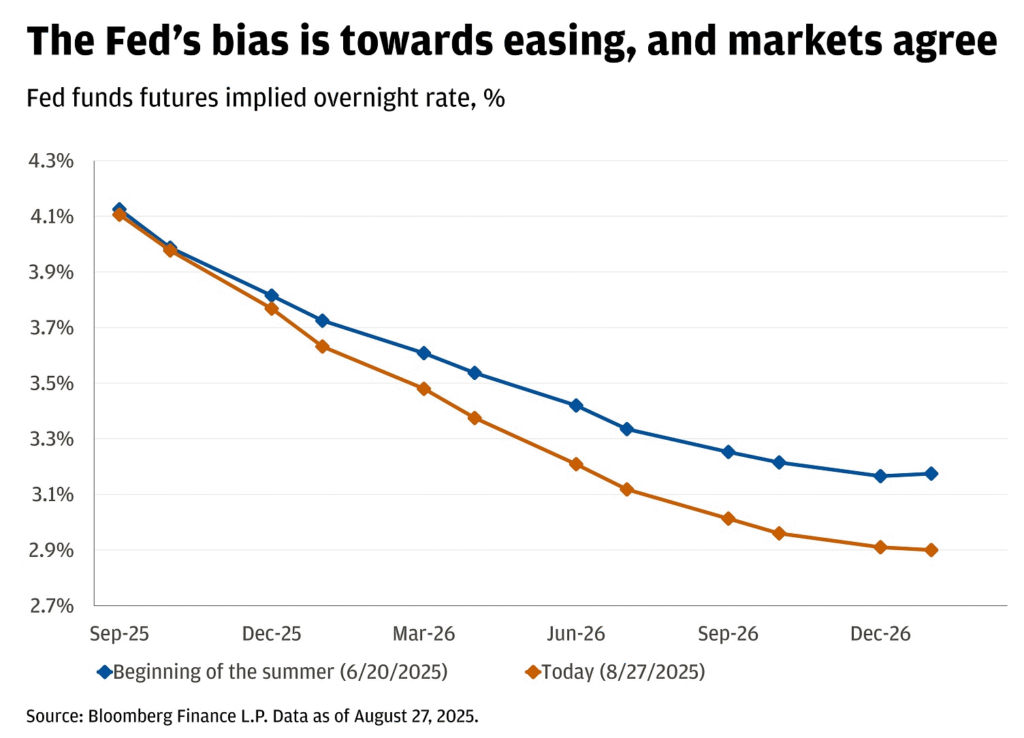

1. O ciclo de cortes do Fed

Na conferência de Jackson Hole, o presidente do Fed, Jerome Powell, praticamente confirmou que o Fed provavelmente reduzirá juros em setembro. Durante o verão, as contratações desaceleraram e os preços firmaram: as folhas de pagamento [payrolls] ficaram em média em 35 mil por mês, enquanto a inflação headline subiu de aproximadamente 2,4% para 2,7% ano a ano até julho. O repasse tarifário ficou mais evidente em bens – mesmo com a gasolina mais barata limitando a leitura principal.

A mensagem do Fed tem sido consistente: se as expectativas de inflação permanecerem ancoradas, não haverá reação exagerada a choques de tarifas, com foco no mercado de trabalho, onde tanto a demanda quanto a oferta esfriaram. Em Jackson Hole, Powell reforçou: “o balanço de riscos está mudando”, com os riscos para o emprego aumentando. Assim, o Fed não permitirá que movimentos pontuais de preços ditem a política monetária.

Os mercados em grande parte concordam no curto prazo: as chances de um corte em setembro estão em cerca de 90%, e os preços implícitos indicam quase 50 pontos-base de afrouxamento até o fim do ano. Os únicos dois obstáculos para um corte em setembro são o relatório de empregos de agosto (divulgado em 5 de setembro) e os dados do Índice de Preços ao Consumidor (CPI) de agosto (divulgados em 11 de setembro). A menos que haja uma surpresa significativa em qualquer um, os cortes devem ocorrer. Se as expectativas permanecerem ancoradas e os dados do trabalho se enfraquecerem ainda mais, é provável que o Fed corte mais uma vez após setembro. Após Jackson Hole, os mercados ainda projetam a fed funds rate em torno de 3,8% até o fim do ano, 3,2% em meados de 2026 e 3% até o final de 2026.

Resumo: crescimento mais lento somado a leituras de inflação mais firmes exigem precisão do Fed. Por ora, o viés da política está voltado para o afrouxamento, desde que as expectativas se mantenham estáveis e o mercado de trabalho esfrie sem colapsar.

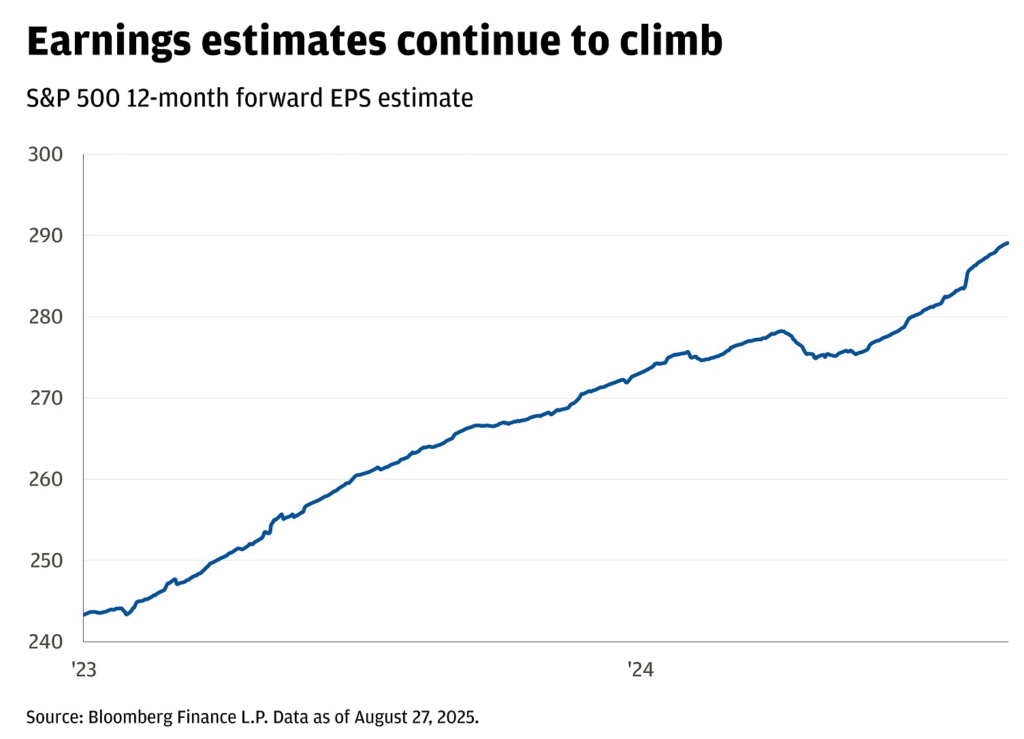

2. Lucros corporativos

Dois números contam a história:

- Em 30 de junho, investidores esperavam crescimento de 4,9% nos lucros do S&P 500 no 2º trimestre. Com 95% das empresas já tendo reportado, o crescimento está perto de 12% – com a Nvidia surpreendendo positivamente em mais uma rodada de resultados.

- Margens líquidas ficaram em 12,8% no 2º trimestre – acima dos 12,7% no trimestre anterior, dos 12,2% de um ano atrás e da média de cinco anos (cerca de 11,8%).

O recado: os executivos entregaram. Mesmo com crescimento mais lento e tarifas nos holofotes, as empresas protegeram preços, gerenciaram custos e preservaram a lucratividade. O 3º trimestre será observado de perto – o consenso prevê queda, mas essa também era a expectativa no 2º trimestre.

Alguns ventos favoráveis devem ajudar até o final do ano – a política tarifária está mais clara, reduzindo riscos de planejamento. Setores como tecnologia e utilities devem se beneficiar de investimentos contínuos em IA e capex de data centers, além do suporte regulatório e, possivelmente, de cortes de juros.

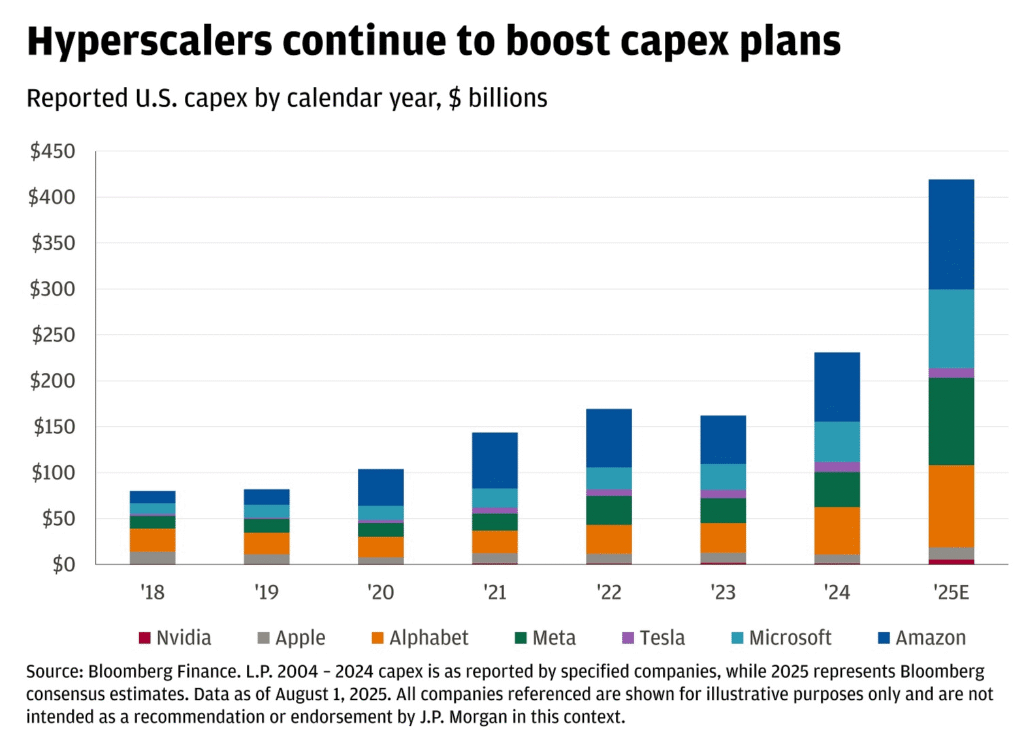

3. O superciclo de capex em IA – ainda ativo; energia é o gargalo

Mesmo com dúvidas sobre se as hyperscalers manteriam seus planos de capex, elas aumentaram projeções de gastos, mantendo data centers e IA no centro da agenda.

- Microsoft sinalizou um recorde de US$ 30 bilhões em capex neste trimestre e projetou US$ 80 bilhões no ano fiscal de 2025.

- Alphabet elevou seu plano de capex 2025 para US$ 85 bilhões.

- Meta aumentou o capex 2025 para entre US$ 66 e US$ 72 bilhões.

- Amazon indicou gasto anual em torno de US$ 118 bilhões na atual taxa de execução.

O gargalo pode ser o suprimento de energia. Após quase duas décadas de demanda estável, o consumo de eletricidade nos EUA deve crescer a uma taxa anual composta de 2,5% (CAGR) até 2030 – cerca de 800 TWh adicionais, equivalente à geração anual combinada de Texas e Califórnia. Os data centers são o maior motor, respondendo por quase metade desse crescimento.

Hoje, data centers já representam 4% do uso total de eletricidade nos EUA, devendo chegar a 9% até 2035. O ponto crítico é a oferta: 9 dos 13 mercados regionais de energia já estão em aperto crítico para 2025 e, em cinco anos, todos menos um devem estar abaixo de níveis confortáveis.

Resumo: o superciclo de capex em IA segue intacto, mas a disponibilidade de energia e os prazos de interconexão ditarão o ritmo. Há oportunidades em utilities com crescimento de carga, fornecedores de rede e energia e habilitadores de IA.

4. Europa: euro mais forte, novo capex, impulso em defesa

O crescimento é modesto e a inflação arrefeceu, mas a recente valorização do euro é um obstáculo para grandes exportadores. Regra prática: uma apreciação de 10% do euro reduz o EPS em cerca de 4% para as 50 maiores empresas da Europa.

No entanto, políticas públicas estão atraindo investimentos privados – em redes de energia, tecnologia limpa, semicondutores e manufatura. O programa “Made in Germany” é um exemplo: incentivos e garantias que estimulam capex e capacidade industrial. Muitos desses projetos começam a ganhar força em 2026.

O setor de defesa é destaque, com orçamentos plurianuais firmes e potencial de revisões positivas de guidance conforme a produção aumenta.

Resumo: o euro forte pesa nos exportadores, mas ventos favoráveis em capex e demanda em defesa ajudam a equilibrar. Além disso, a tarifa de 15% sobre bens da UE – bem abaixo das ameaças iniciais – trouxe clareza necessária, aumentando confiança empresarial e do consumidor.

5. China: tensões estruturais, mas tecnologia em ascensão

A economia chinesa enfrenta desafios estruturais. Em julho, os novos empréstimos líquidos ficaram negativos pela primeira vez em 20 anos, sinal claro de fraca demanda de crédito privado em meio ao estresse imobiliário.

Indicadores reforçam a fragilidade: inflação de 0% ano a ano, queda nos preços de imóveis, desemprego juvenil em alta e produção industrial desacelerando, com o PMI manufatureiro abaixo de 50. O principal motor é o efeito-riqueza negativo da crise imobiliária, aliado a um mercado de trabalho mais fraco que restringe o consumo.

Por outro lado, a tecnologia chinesa é um ponto positivo. Valuations permanecem atrativos frente aos pares globais, o cenário regulatório se estabilizou e a IA doméstica continua avançando. Empresas como DeepSeek mostram que a inovação segue, mesmo sob restrições. Políticas tarifárias também se tornaram mais previsíveis, reduzindo riscos de planejamento para hardware e cadeias de suprimento. Grandes plataformas e players de infraestrutura com balanços sólidos e estratégias claras de monetização em cloud/IA estão bem posicionados – mas para uma outperformance sustentada será necessária uma recuperação mais durável dos fundamentos econômicos e dos lucros.

Conclusão

Com a chegada do outono, os mercados lidam com um Fed inclinado ao afrouxamento, lucros corporativos acima do esperado, um superciclo de capex em IA limitado pela energia, uma Europa em reequilíbrio entre euro forte e investimentos em defesa e infraestrutura e uma China dividida entre tensões macro e otimismo tecnológico.

Em outras palavras, há muitos vetores em movimento, mas também várias formas de se posicionar. A próxima temporada traz tanto desafios quanto catalisadores – é hora de garantir que o portfólio esteja preparado para o que vem pela frente.

Todos os dados de mercado e econômicos de 28/08/2025 são provenientes da Bloomberg Finance L.P. e FactSet, salvo indicação em contrário.

Fonte: JPMorgan Insights

Traduzido via ChatGPT