Os hedge funds estão sendo reposicionados para cumprir sua promessa original. Em uma mudança marcante ao longo de apenas seis meses, alocadores institucionais se afastaram de forma decisiva de enxergar hedge funds como apenas mais um instrumento de maximização de retornos e passaram a valorizá-los como estabilizadores de portfólio.

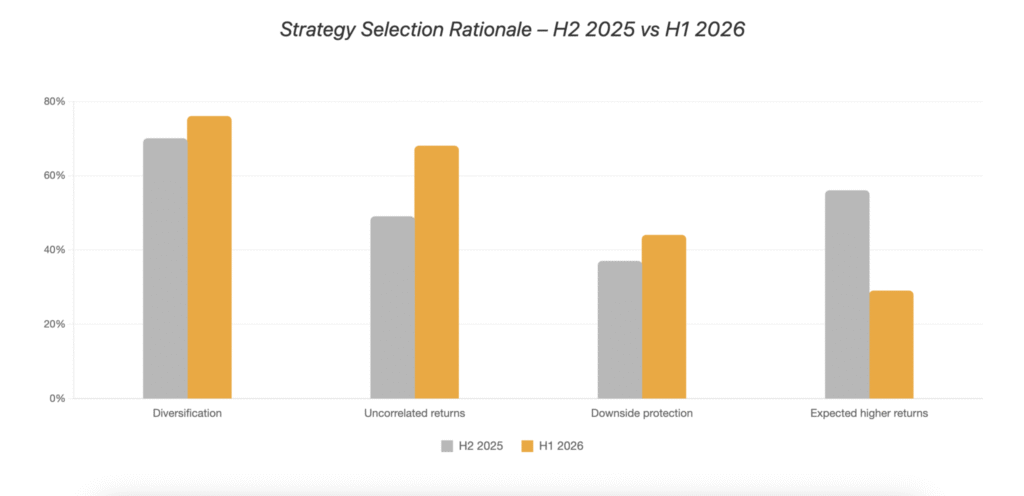

A mudança é capturada em dois pontos de dados dramáticos do Hedgeweek-AIMA H1 2026 Allocator Survey: o percentual que cita “retornos não correlacionados” como uma justificativa-chave para alocação em hedge funds disparou de 49% para 68%, enquanto aqueles que citam “retornos mais altos esperados nas condições atuais de mercado” despencou de 56% para 29%.

Esse salto de 19 pontos percentuais em retornos não correlacionados, combinado com o colapso de 27 pontos nas expectativas de retornos mais altos, representa a constatação mais significativa da pesquisa.

“Os alocadores estão nos dizendo explicitamente que valorizam hedge funds pelos benefícios para a construção de portfólio – diversificação, baixa correlação, proteção contra queda (downside protection) – em vez de maximização pura de retornos”, observa Tom Kehoe, chefe de pesquisa e comunicação da AIMA.

Mas isso não é um pensamento novo, ele enfatiza. “Investidores mais estabelecidos e sofisticados não buscariam hedge funds para entregar retornos mais altos. Eles descreveriam isso como entregar performance não correlacionada.”

O que mudou é que essa visão se tornou explícita e disseminada.

Um alocador de um grande plano de pensão explica: “A maior mudança, isoladamente, é o realinhamento geopolítico e a necessidade de pensar em diversificar a exposição ao dólar americano e a ativos, dada a corrida tremenda nas ações. Isso pode continuar por mais um ano? Trata-se de fazer hedge de riscos. USD demais, beta de ações demais.”

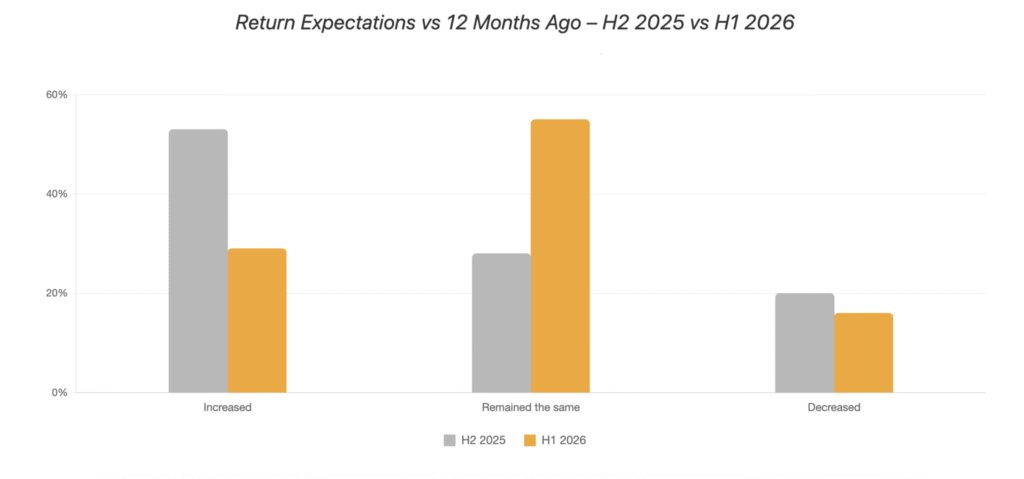

Apoiando esse reposicionamento, as expectativas de retorno se normalizaram de forma dramática. Apenas 29% dos alocadores aumentaram suas expectativas de retorno em comparação com doze meses atrás, abaixo de 53% no H2 2025. Enquanto isso, 55% esperam que os retornos permaneçam os mesmos, em comparação com apenas 28% seis meses antes.

Crucialmente, essa normalização está ocorrendo junto a níveis recordes de confiança. Setenta e um por cento dos alocadores expressam confiança de que seus portfólios de hedge funds atingirão as metas, sendo que 34% estão muito confiantes – acima de 19% seis meses atrás.

“A normalização das expectativas de retorno é saudável”, sugere Kehoe. “Após vários anos de forte performance de hedge funds, os alocadores estão sendo realistas sobre o que é sustentável. O fato de a confiança permanecer alta enquanto as expectativas de retorno moderam nos diz que os alocadores estão satisfeitos com uma performance estável e gerida por risco.”

Essa combinação – alta confiança com expectativas modestas – revela que os alocadores estão contentes com performance consistente e não correlacionada, em vez de buscar ganhos desproporcionais.

Para gestores de hedge funds, a mensagem é inequívoca. O sucesso em 2026 não será medido principalmente por retornos de manchete. Ele será medido por se os gestores conseguem entregar diversificação genuína e retornos não correlacionados de forma consistente – particularmente quando portfólios tradicionais enfrentarem estresse.

A pergunta que os alocadores estão fazendo não é “Quais retornos este hedge fund vai entregar?” É “Se houver uma correção de mercado, o que este hedge fund vai entregar? Ele protegerá meu portfólio?”

Essa é a nova proposta de valor. Gestores que conseguirem responder a essa pergunta de forma convincente irão reter e ampliar capital institucional. Aqueles que não conseguirem – independentemente do desempenho passado – podem enfrentar resgates.

Fonte: HegdeWeek

Traduzido via ChatGPT