Mesmo num cenário de pressões decorrentes da guerra no Irã e o choque do petróleo, Luis Stuhlberger, executivo-chefe e de investimentos (CEO e CIO) da Verde Asset Management, avalia haver boas razões para a escalada de preços das ações americanas. Como o movimento tem sido puxado por revisões de lucros no setor de tecnologia, ele não vê nenhum problema iminente no segmento.

“Não acho que seja um mundo inflacionista. Tem a inflação do petróleo, de bens industriais, mas salários e aluguéis seguem sob controle. E a gente vive num mundo que a Ásia é uma grande exportadora de deflação”, disse Stuhlberger, ao participar de live da Avenue Securities na noite desta terça-feira (2).

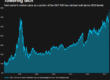

Do ponto de vista de valuations, o múltiplo preço/lucro (P/E) do S&P 500 em 21 vezes — com a métrica que exclui as gigantes de tecnologia em 17, e o S&P 500 equal weight em 17,5 vezes — “não é nada demais, porque isso vem com lucros crescendo da maneira que estão, então é bastante ok”, afirmou.

Daniel Campion, cogestor da estratégia de ações globais da Verde, reforçou não ver os valuations das empresas de tecnologia inflados. Ele destacou que as “Magnificent 7” (Amazon, Apple, Alphabet, Microsoft, Nvidia, Tesla e Meta) estão com avaliações abaixo do que se via há dois ou três anos. Ajustando o P/L pelo crescimento acelerado, o índice está até abaixo do que foi negociado nos últimos cinco anos.

Entre os setores que podem sair vencedores estão semicondutores e infraestrutura de IA, incluindo empresas industriais de refrigeração de data centers e construção da malha de energia. O setor financeiro também pode se beneficiar ao automatizar processos, calibrar melhor o preço do crédito e reduzir custos de mão de obra. Na área de saúde, algumas companhias podem acelerar pesquisa e desenvolvimento de novas drogas.

“Quem são os próximos Uber, Airbnb? Várias dessas empresas ainda não existem, mas muitas também vão acabar tendo benefícios relevantes para capturar nos próximos anos”, enfatizou Campion.

Ele afirmou ainda que Coreia e Taiwan são regiões que se beneficiaram muito, com empresas como SK Hynix e Samsung ultrapassando US$ 1 trilhão em valuation, carregando os índices de emergentes em tecnologia.

Para Stuhlberger, apesar de uma percepção de desancoragem de expectativas, a inflação americana pode ser “comprada” por 2,6% ao ano, um pouco acima da meta de 2%. Tirando as pressões da guerra, fatores estruturais de longo prazo mantêm os índices de custo de vida ancorados: ganhos de produtividade da inteligência artificial, crescimento do PIB e envelhecimento da população.

Ele observou que nos EUA “os juros estão altos porque o juro real é que subiu, não a inflação”. Em contraste, no Brasil o prêmio de risco nos juros longos é enorme, por “justas razões”, por conta de um “problema fiscal gravíssimo” e uma dívida crescente.

Ativos reais

O fundador da Verde ressaltou que o principal problema a ser enfrentado pela geração atual não é a guerra, a avaliação do mercado acionário ou a inflação, mas sim o quadro fiscal — com a maioria dos países aumentando o endividamento líquido e os EUA com uma das maiores elevações.

Stuhlberger observou que em fenômenos como a corrida tecnológica, o maior inimigo do capitalismo não é a crise, mas a competição, que eventualmente provoca redução de margens de lucro.

Numa economia global mais endividada, ele sugere que ativos reais — como ações, petróleo, ouro e prata — tendem a defender melhor a carteira do investidor do que a renda fixa. “O dinheiro no mundo inteiro é o candidato a perder valor”, afirmou.

Uma maior pressão fiscal dificulta a reversão das taxas longas, e os juros reais de Treasuries de cinco anos já atingem níveis de 3% a 3,5% ao ano, o que é “significativamente muito alto” para a economia dos EUA.

Stuhlberger revelou que seu patrimônio pessoal está dividido em 70% no exterior e 30% no Brasil, divisão que mantém há muito tempo. A alocação do multimercado Verde sempre foi feita de forma responsável e diversificada — bolsa brasileira, americana, ouro, prata e, ocasionalmente, outras commodities, com a maior parte em ações. Uma disciplina que mantém é não fazer “play alavancado” em juros ou câmbio, focando na preservação do capital.

Fonte: Valor Econômico