- As ações caíram e os yields [rendimentos] dos títulos subiram desde o início da guerra no Irã, mas as perdas em portfólios balanceados têm sido limitadas.

- A expectativa-base de nossos estrategistas é de que os mercados se recuperem com base em expectativas de crescimento econômico estável, impacto inflacionário de longo prazo limitado e continuidade do afrouxamento de política monetária, mas এখনও há riscos no curto prazo.

- Após 15 anos em que a inovação foi um grande motor dos retornos dos portfólios balanceados, o portfólio médio de investimento agora está overweight [sobrealocado] em inovação e não possui ativos suficientes que protejam contra a inflação, de acordo com o Goldman Sachs Research.

A guerra no Irã e o salto nos preços do petróleo representam um risco para os portfólios balanceados tradicionais, mesmo com as perdas tendo sido limitadas até agora, segundo o Goldman Sachs Research. Para construir portfólios mais robustos, nossos estrategistas recomendam uma divisão igual entre ativos expostos à inovação, ativos que protegem contra a inflação e ativos que se beneficiam de uma flight to safety [movimento de busca por segurança].

As ações caíram e os yields [rendimentos] dos títulos subiram desde o início do conflito, mas, até agora, as perdas em portfólios balanceados, como os que contêm 60% em ações e 40% em títulos, têm sido “relativamente pequenas”, segundo Christian Mueller-Glissmann, head de asset allocation [alocação de ativos] no Goldman Sachs Research.

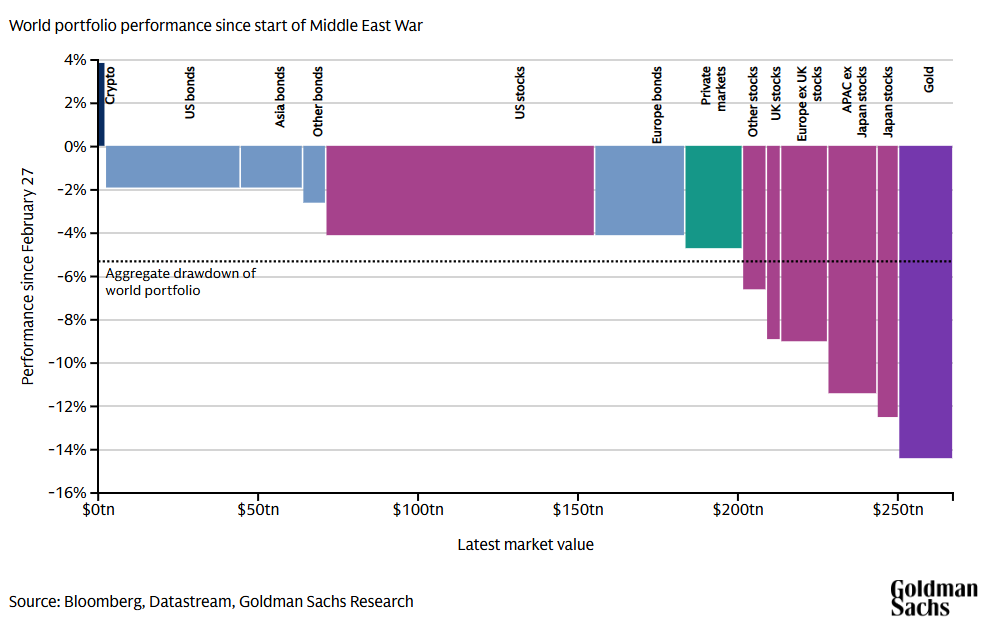

“Para avaliar quão pouco dano foi causado às estratégias globais do tipo 60/40, você pode olhar para nosso world portfolio proxy [portfólio proxy global]”, diz Mueller-Glissmann. Esse portfólio, que vale cerca de US$ 300 trilhões e é composto por praticamente todos os ativos financeiros do mundo, caiu apenas cerca de cinco por cento desde o início da guerra. “Em comparação com drawdowns [quedas acumuladas] históricos de portfólios 60/40, como em 2022, isso representa uma queda muito modesta até agora”, diz Mueller-Glissmann. Um portfólio 60/40 normalmente se refere a um portfólio dividido entre ações do S&P 500 (60%) e títulos do Tesouro dos EUA de 10 anos (40%).

Fora das commodities, os maiores movimentos ocorreram nos títulos, onde os yields [rendimentos] de curto prazo dispararam. Mas a pressão de alta sobre os títulos de prazo mais longo foi menos extrema em comparação com choques de mercado anteriores, como a disparada da inflação em 2022 causada pela pandemia de Covid e a stagflation [estagflação] nos anos 1970. Ao mesmo tempo, as expectativas de crescimento econômico não foram fortemente impactadas pela guerra, o que limitou a dor para as ações.

Conversamos com Mueller-Glissmann sobre como os mercados estão reagindo à guerra no Irã e sua visão sobre o portfólio ideal.

Por que os mercados acionários não caíram mais por causa da guerra no Irã?

Ficamos surpresos com o quão resilientes as ações têm sido diante tanto do choque de energia quanto do choque de juros. A grande preocupação agora é que o choque de juros acabe pesando sobre as expectativas de crescimento.

Haverá algum dano duradouro, e nossos economistas revisaram para baixo suas projeções de crescimento e elevaram suas projeções de inflação praticamente no mundo todo. Mas a precificação do crescimento tem sido notavelmente resiliente entre os ativos, bem como dentro das ações, e, por extensão, as ações também têm sido resilientes.

Por que isso? Acho que há dois elementos. Em primeiro lugar, existe uma certa preocupação com reversal risk [risco de reversão]. Em torno do choque do Liberation Day, quando as ações reagiram muito fortemente, o mercado reprecificou agressivamente o crescimento, e então houve uma mudança de direção no lado da política que provocou uma grande reversão nos mercados. Talvez os investidores tenham ficado relutantes em ajustar os portfólios de forma agressiva demais em torno do choque geopolítico desta vez.

Mas a outra coisa importante é que as condições macroeconômicas com as quais entramos no ano eram muito fortes. Tivemos o Big Beautiful Bill, que sustentou uma expectativa de crescimento acima da tendência na primeira metade do ano. E as estimativas de tracking do crescimento do PIB estavam acima de 3%. Isso significa que havia uma âncora muito boa em termos de crescimento. O mesmo vale globalmente — estávamos exatamente no meio de uma aceleração cíclica.

Assim, o mercado passou de muito otimista no geral para menos otimista, mas não se tornou pessimista até agora.

Como a alta dos juros está impactando os portfólios de investimento?

Em geral, quando ocorre um choque de juros, isso pesa sobre os portfólios 60/40 e significa que os títulos não conseguem ajudar a amortecer choques de crescimento. O risco é sempre que o choque de juros se transforme em um choque de crescimento, porque juros mais altos apertam as condições financeiras, apertam as condições de crédito e podem pesar sobre os mercados de forma mais ampla, o que, por sua vez, pode afetar o crescimento.

Desta vez, o choque de juros tem sido, até agora, particularmente grande nos juros de curto prazo, e não nos juros de prazo mais longo. E acho que há algumas razões para isso: em primeiro lugar, a inflação em 2022 (quando a Rússia invadiu a Ucrânia) já estava em 5%, com forte demanda decorrente da reabertura após os lockdowns da Covid — e então você teve um choque de energia por cima disso. Desta vez, a inflação estava muito mais baixa, muito mais próxima das metas dos bancos centrais.

E a outra grande diferença é o ponto de partida dos yields [rendimentos] dos títulos. Em comparação com 2022, os yields [rendimentos] dos títulos estão muito mais altos ao entrar neste período inflacionário. Em 2022, você teve a crise da Covid levando a um colapso acentuado dos yields [rendimentos] dos títulos e, como a inflação já havia acelerado em 2021 rumo a 2022, os yields reais eram muito baixos. No início do ano, o yield real de 10 anos dos Treasuries [títulos do Tesouro dos EUA] estava próximo de menos 100 basis points [pontos-base] e subiu para mais de 150 basis points [pontos-base] em poucos meses devido ao aperto agressivo dos bancos centrais. Agora, se você observar os yields reais dos títulos governamentais de prazo mais longo, eles já estão bastante altos, em torno de 2%.

Qual é a perspectiva para os portfólios 60/40 neste ano?

Nossa expectativa-base seria de que os mercados eventualmente se recuperem após um período contínuo de volatilidade. Nosso cenário macroeconômico-base para o restante do ano é que não teremos uma recessão, não teremos uma desancoragem significativa da inflação, e isso significa que, no médio prazo, as expectativas de crescimento se estabilizarão e os portfólios 60/40 se recuperarão.

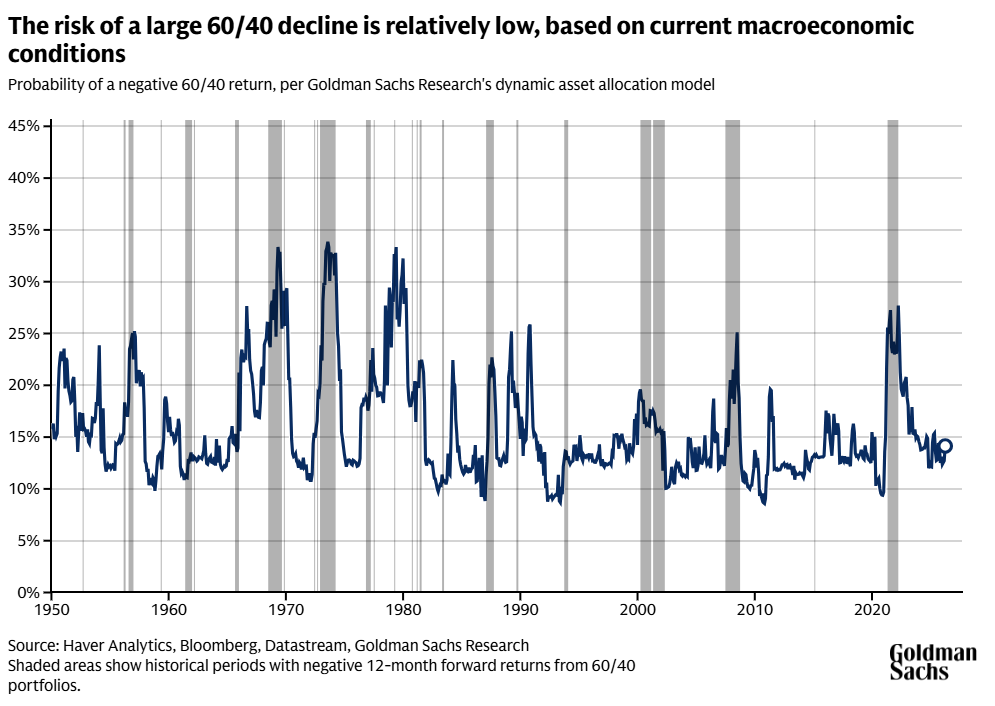

Nosso modelo baseado em machine learning [aprendizado de máquina], que prevê a probabilidade de uma queda sustentada dos portfólios 60/40 nos próximos 12 meses, ainda está razoavelmente baixo porque o crescimento ainda é bom, a inflação não está acelerando tanto e a política ainda está em afrouxamento.

Mas, como há tanta incerteza em torno desse cenário-base, você precisa construir robustez no seu portfólio. E agora é um bom momento para fazer isso — o mercado ainda não precificou o risco de crescimento, e ainda não precificou expectativas de inflação de longo prazo significativamente mais altas.

Como os investidores podem ajustar seus portfólios em resposta ao conflito?

Haverá volatilidade geopolítica contínua nas próximas semanas e possivelmente meses, então acho importante que os investidores deem um passo atrás e realmente observem quais ativos e que tipo de mudanças de alocação podem criar robustez.

Após 15 anos em que a inovação e as ações de tecnologia dos EUA foram um grande motor dos retornos globais das ações, os portfólios agora estão overweight [sobrealocados] em inovação, e eles não têm ativos suficientes que protejam contra a inflação.

Obviamente, alguns ativos já reprecificaram o risco de inflação de forma muito acentuada, como os títulos indexados à inflação de prazo mais curto nos EUA e no Reino Unido. Mas há oportunidades — por exemplo, no médio prazo, os yields reais dos títulos indexados à inflação de prazo mais longo subiram, mas as expectativas de inflação ainda não aumentaram tanto.

Dentro das ações, gostamos de ativos de infraestrutura que tenham potencial de crescimento real de fluxo de caixa no médio prazo. Há dois fatores que ajudam esses ativos. Em primeiro lugar, há a perspectiva de um pouco mais de inflação e volatilidade inflacionária, o que deve sustentar suas valuations [avaliações] relativas. Mas também vimos, desde o início do ano, preocupações crescentes com a disrupção provocada pela inteligência artificial (IA) para incumbents [empresas estabelecidas] de tecnologia, como as ações de software. Isso levou as pessoas em direção aos chamados ativos “HALO” — heavy assets [ativos pesados], low obsolescence [baixa obsolescência] — que frequentemente se sobrepõem a ativos de infraestrutura.

A última coisa que mencionarei nessa linha é o ouro. Como os bancos centrais reagiram de forma muito forte ao risco inflacionário desta vez e diante do movimento acentuado dos juros de curto prazo, o ouro caiu, revertendo seu forte desempenho no ano passado. Mas a ideia do ouro como diversificador tanto para o risco inflacionário de médio prazo quanto para o risco cambial [foreign currency risk] (o dólar se fortaleceu no último mês, e esperamos que isso reverta em alguma medida) provavelmente voltará a sustentar o ouro no médio prazo.

Qual é a composição ideal de ativos em um portfólio agora?

Nossa regra prática para a construção ideal de portfólio na próxima década é um terço dos ativos expostos à inovação, um terço protegendo contra a inflação e um terço para mitigação de risco.

No bloco de inovação, você ainda terá ações expostas à tecnologia e à IA, mas os investidores precisam ser mais seletivos, com mais vencedores e perdedores em razão da disrupção da IA. No bloco de inflação, você terá ativos reais, talvez algum ouro e Treasuries [títulos do Tesouro dos EUA] protegidos contra a inflação, bem como algumas ações de valor de menor duration [duração] que tenham potencial de crescimento real do fluxo de caixa (como ações de infraestrutura) e que possam neutralizar o risco inflacionário no longo prazo.

E, no bloco de mitigação de risco, você pode ter títulos, mas há mais benefício em alocações em fatores como estilos acionários defensivos (como ações de baixa volatilidade e ações de qualidade), câmbio de refúgio [safe-haven foreign exchange] seletivo e alocações em alternativas. A ideia é alcançar o equilíbrio correto entre essas categorias, para que ele não dependa necessariamente apenas das divisões tradicionais entre classes de ativos, como 60/40.

Fonte: Goldman Sachs Research |

Traduzido via ChatGPT