O mercado global de ações apresenta algumas características de uma bolha em estágio inicial, como excesso de valuation, concentração e exuberância dos investidores. Mas a Goldman Sachs Research vê diferenças-chave em relação a bolhas passadas.

Embora o entusiasmo dos investidores com a inteligência artificial (IA) venha elevando os valuations das empresas de tecnologia, essas métricas se baseiam em fundamentos sólidos, e não em especulação. A IA é uma fonte da exuberância dos investidores, mas o setor é liderado por empresas estabelecidas, em vez de um conjunto de startups com pouca capitalização.

“A valorização do setor de tecnologia tem sido, até agora, impulsionada por crescimento fundamental, e não por especulação irracional sobre crescimento futuro”, escreve Peter Oppenheimer, estrategista-chefe global de ações da Goldman Sachs Research. Embora os valuations do setor de tecnologia estejam ficando esticados, eles “ainda não estão em níveis consistentes com bolhas históricas”, ele escreve.

Em outras palavras, embora os ganhos recentes nas ações globais e o rali das ações de tecnologia convidem a comparações com bolhas financeiras infames, como a mania das pontocom e a bolha de preços de ativos do Japão no final dos anos 1980, vários sinais clássicos de uma bolha insustentável estão ausentes.

Quais são os sinais de uma bolha de ativos?

A história mostra que bolhas normalmente surgem em torno de inovações transformadoras que atraem entusiasmo de investidores e empresas. Isso, por sua vez, impulsiona os preços dos ativos e a expansão de capacidade muito à frente dos fundamentos. Os exemplos vão desde a Canal Mania do Reino Unido, no século XVIII, até as bolhas mais recentes de internet e de imóveis. Elas foram marcadas por rápida apreciação de preços desligada dos lucros corporativos efetivos, especulação generalizada e riscos financeiros com excesso de alavancagem.

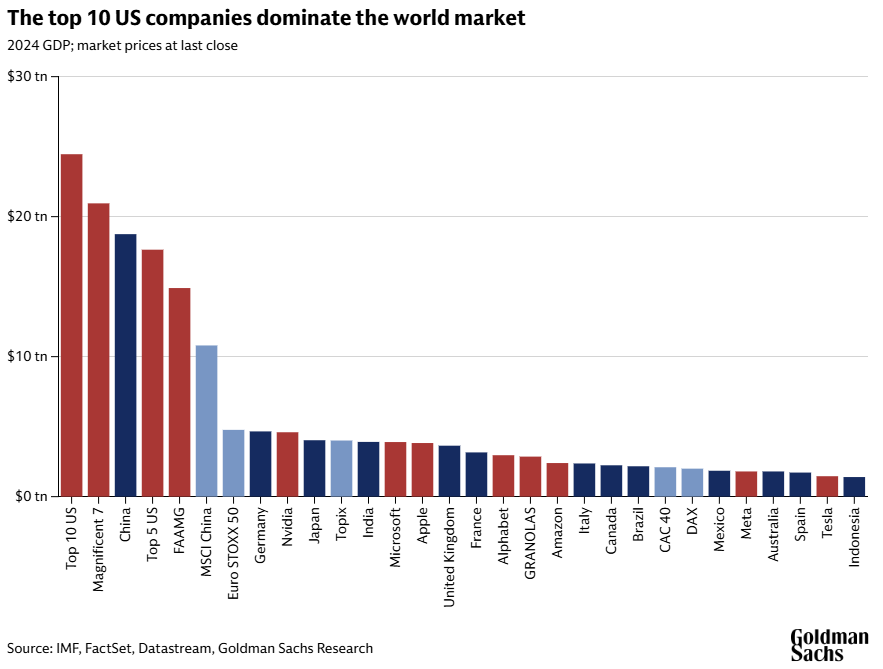

No momento, a liderança de mercado está altamente concentrada: as 10 maiores empresas dos EUA respondem por quase um quarto do mercado global de ações, e oito dessas empresas pertencem ao setor de tecnologia. Esse nível de concentração é incomum e representa riscos, mas não é exclusivo da tecnologia. Ciclos passados viram os setores financeiro, de transportes ou de energia se tornarem dominantes por décadas sem necessariamente terminar em crise.

O mercado de ofertas públicas iniciais e aquisições está esquentando, e os prêmios de IPO atingiram níveis não vistos desde a bolha da mania das pontocom.

“Os sinais de excesso começam a surgir”, escreve Oppenheimer. Ele aponta que a atividade de IPO e M&A [fusões & aquisições] está acelerando e que os prêmios do primeiro dia para novas emissões (o retorno gerado entre o preço de oferta de uma ação e seu preço de fechamento no primeiro dia de negociação) atingiram uma média de 30% nos EUA, a mais alta desde a bolha de tecnologia do final dos anos 1990.

Embora isso tenha incentivado a especulação, ainda está muito aquém das centenas de IPOs especulativos e emissões secundárias que financiaram a rápida expansão na virada do século. Na verdade, a maior parte do investimento recente em tecnologia é impulsionada por gastos de capital disciplinados de empresas estabelecidas, a maioria das quais financia projetos internamente, em vez de recorrer a alavancagem arriscada.

Nossos pesquisadores alertam que os mercados permanecem vulneráveis a lucros corporativos decepcionantes ou a uma perda de confiança, o que poderia acionar correções acentuadas.

O risco de sobreinvestimento por parte de empresas de tecnologia dominantes, por exemplo, é real. O surto de despesas de capital, especialmente em IA e data centers, pode não gerar retornos proporcionais e pode expor os investidores ao risco de correção.

Embora as relações capex/vendas tenham aumentado, elas permanecem abaixo dos níveis de bolhas históricas, e a alavancagem está contida. A maior parte dos gastos é financiada por fluxo de caixa interno, não por dívida, e o nível de capex em relação ao fluxo de caixa livre está significativamente abaixo dos níveis observados no final dos anos 1990.

A emissão de títulos por empresas de tecnologia é um sinal de bolha de mercado?

Os aumentos recentes na emissão de títulos entre as big techs merecem atenção, mas a saúde financeira geral é robusta, limitando a exposição econômica mais ampla. Além disso, os balanços sólidos dos bancos e do setor privado reduzem a probabilidade de que uma correção acentuada em tecnologia se transforme em risco sistêmico.

Uma diferença-chave no ciclo atual é o alargamento dos retornos do mercado acionário além das empresas de tecnologia de grande capitalização (large caps) dos EUA. Mercados europeus, setores de valor e indústrias cíclicas emergentes começaram a superar, apresentando aos investidores mais oportunidades de diversificação do que nas altas anteriores dominadas por tecnologia.

Além disso, a IA está cada vez mais atrelada à infraestrutura física — energia, recursos, bens de capital — vinculando a sorte do setor de tecnologia mais estreitamente à economia em geral.

Como os investidores devem ajustar seus portfólios?

Dadas essas dinâmicas, os investidores devem focar em diversificação, monitoramento de capex e alavancagem, e evitar pagar demais por empresas não comprovadas, de acordo com a Goldman Sachs Research. Os investidores podem encontrar oportunidades monitorando das seguintes maneiras:

- Ampliar a exposição entre regiões e setores para reduzir a dependência de tecnologia dos EUA

- Acompanhar o momentum de lucros e a disciplina de capex entre empresas líderes, preparando-se para possível volatilidade se as expectativas de crescimento vacilarem

- Identificar novos entrantes em tecnologia e IA, mas exigir evidências de modelos de negócios escaláveis e sustentáveis

- Considerar benefícios para setores adjacentes — infraestrutura física, recursos e bens de capital — que serão cruciais para sustentar o avanço da IA

- Permanecer atento a mudanças em direção ao financiamento por dívida nas big techs, já que o aumento da alavancagem pode introduzir vulnerabilidades ao longo do tempo.

Embora os mercados acionários tenham algumas das características associadas a bolhas, a Goldman Sachs Research conclui que a maioria das evidências aponta para fundamentos subjacentes sólidos, e não para especulação desenfreada. Os investidores enfrentam risco elevado, mas diversificação e monitoramento disciplinado são as melhores defesas contra incertezas futuras.

“No balanço, os valuations parecem cada vez mais esticados, mas ainda não nos níveis típicos de outros períodos de bolha antes de estourarem”, escreve Oppenheimer. “O maior risco é que os lucros decepcionem e os investidores comecem a questionar a sustentabilidade de suas taxas de retorno atuais.”

Fonte: Goldman Sachs

Traduzido via ChatGPT