Ao longo da história, a comercialização de novas formas de energia deu origem a conglomerados de combustíveis fósseis e empresas de energia renovável, alimentou tecnologias de uso intensivo de energia e criou novas oportunidades de investimento global. À medida que os países agora correm para garantir as enormes quantidades de energia necessárias para a liderança em inteligência artificial, a energia nuclear está nova posicionada para aproveitar o momento.

Quando a energia nuclear inicialmente ganhou destaque durante a Guerra Fria, ela se tornou uma característica definidora da era, simbolizando tanto uma ameaça existencial quanto um triunfo científico. Nas décadas após a Segunda Guerra Mundial, os países correram para desenvolver programas nucleares civis, atraídos pela promessa de energia tão barata que não precisaria ser medida. Mas após acidentes como Three Mile Island, Chernobyl e Fukushima, o impulso por trás da energia nuclear estagnou. A oposição pública aumentou, os encargos regulatórios cresceram e a inovação desacelerou. Hoje, a energia nuclear representa apenas 9% da matriz elétrica global, ante aproximadamente 18% no final da década de 1990.

Após décadas de subinvestimento, uma convergência de avanços tecnológicos geracionais, intensificação da competição geopolítica e a necessidade de energia limpa, densa e confiável estão posicionando a energia nuclear para um renascimento.

Mas a próxima era nuclear será diferente da anterior. Embora a energia nuclear seja tipicamente associada à fissão nuclear devido à sua comercialização há décadas, existem realmente duas formas distintas de energia nuclear: fissão e fusão. Inovações na fissão, como os pequenos reatores modulares (SMRs, na sigla em inglês), estão moldando como poderia ser o revival da fissão nuclear tradicional. Separadamente, o advento da energia de fusão representa um avanço tecnológico que poderia revolucionar a forma como a energia é gerada, com potencial para disruptar os mercados globais de energia. Juntas, essas inovações em fissão e fusão podem mudar não apenas como a energia nuclear é produzida, mas como as nações competem, cooperam e garantem seus futuros energéticos.

As oportunidades comerciais são de longo alcance: à medida que o investimento dos setores público e privado flui para empresas de tecnologia nuclear, investimentos também serão necessários na cadeia de suprimentos nuclear mais ampla. Globalmente, os países que dominam as tecnologias nucleares avançadas ganharão não apenas segurança energética, mas também relações comerciais duradouras, soft power e a capacidade de moldar normas globais. Capturar essa oportunidade exigirá maior investimento, bem como novas estruturas regulatórias e formas de apoio governamental.

Nos Estados Unidos, a promessa do presidente Trump de quadruplicar a geração de energia nuclear até 2050 pode ser o tiro de partida para uma corrida para reafirmar a liderança americana na energia nuclear. Mas, ao fazê-lo, os formuladores de políticas e líderes corporativos dos EUA devem enfrentar uma indústria doméstica que se tornou menos competitiva em comparação com a de países como China e Rússia. Este artigo examina o panorama atual da energia nuclear, o que vem a seguir e o que isso significa para os países ao redor do mundo.

Infraestrutura de IA Impulsiona a Demanda por Energia Nuclear

Antes do surgimento da IA com o lançamento do ChatGPT em 2022, a demanda global por eletricidade já era esperada crescer significativamente devido ao crescimento populacional, ao crescimento econômico e à urbanização das economias emergentes e à eletrificação de setores como o de transportes. Agora, a IA está impulsionando um surto de demanda ainda maior. As estimativas atuais preveem que a demanda global por eletricidade quase dobrará até 2050.

A demanda de energia dos data centers deve subir até 165% até 2030, elevando a capacidade global dos data centers para cerca de 137 GW – aproximadamente 60% dos quais precisarão ser atendidos com nova capacidade de geração, de acordo com a Goldman Sachs Research. Embora os hyperscalers estejam em grande parte recorrendo ao gás natural para atender a demanda atual, pois a infraestrutura já está instalada, a necessidade abrangente de garantir energia firme e despachável abriu a porta para soluções criativas. O desejo de manter as emissões de carbono sob controle – uma consideração de longo prazo para muitas grandes empresas de tecnologia com compromissos de net zero – também salientou a necessidade de desenvolver fontes de energia sustentáveis, evitando os problemas de intermitência da energia eólica e solar.

Juntos, o resultado é um renovado interesse na energia nuclear por parte de formuladores de políticas e líderes empresariais. Após anos de crescimento virtualmente estagnado, o investimento global na geração de energia nuclear cresceu a uma taxa composta de crescimento anual (CAGR) de 14% entre 2020-2024. Esse crescimento só deve acelerar. Na COP28, 25 países se comprometeram a triplicar a capacidade de energia nuclear até 2050. Desde então, esse número aumentou para 31, e grandes instituições financeiras e grandes usuários de energia (incluindo Amazon, Google e Meta) juntaram-se a esse compromisso.

Na verdade, os hyperscalers têm sido um fator chave do renovado investimento, particularmente nos Estados Unidos, como demonstrado pelo acordo de compra de energia (PPA, na sigla em inglês) de 835 MW da Microsoft para reiniciar a usina de fissão nuclear de Three Mile Island, e o PPA de 20 anos da Meta com a usina de fissão de Clinton em Illinois, ambos feitos com a Constellation Energy. A Amazon também assinou um PPA com a Talen Energy Corporation por quase 2 GW de energia nuclear para alimentar seus data centers de IA e nuvem na Pensilvânia. A natureza de larga escala das usinas de fissão nuclear – a maioria das usinas tem 1 GW ou mais – as torna uma solução particularmente atraente para atender às demandas energéticas de grandes consumidores de energia, como os data centers de IA.

Mas os hyperscalers também ajudaram a liderar o investimento na comercialização da energia nuclear de próxima geração, nomeadamente os pequenos reatores modulares (SMRs) e a energia de fusão. Essas tecnologias, há muito consideradas distantes da comercialização, agora atraem significativo apoio dos setores público e privado.

Aumento da Demanda por Energia Traz a Fissão Nuclear Novamente para o Primeiro Plano

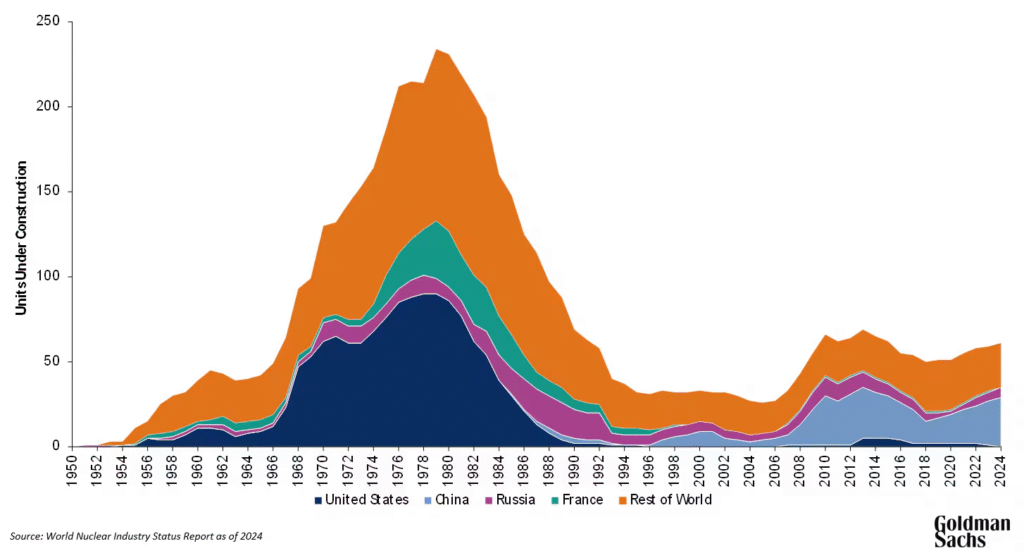

Cientistas que trabalhavam no Projeto Manhattan na década de 1940 foram os primeiros a dominar a fissão nuclear, o processo de divisão de núcleos atômicos pesados para liberar quantidades massivas de energia, durante a Segunda Guerra Mundial. Na década de 1960, os países começaram a investir pesadamente na geração de energia nuclear. A sensação geral de insegurança energética sentida durante a Guerra Fria ajudou a impulsionar o investimento – na década após o Embargo do Petróleo de 1973, a construção de aproximadamente 170 GW de capacidade nuclear foi iniciada.

Reatores Nucleares em Construção

Durante este período, os Estados Unidos se tornaram o maior gerador de energia nuclear do mundo. Nos 40 anos entre 1957-1997, a capacidade de geração nuclear dos EUA cresceu de aproximadamente 55 MW para 100 GW (um aumento de 1.817 vezes). Outras economias avançadas também investiram na construção de capacidade nuclear durante este período. No entanto, sucessivos incidentes nucleares, de Chernobyl a Fukushima, mudaram as atitudes em relação à energia nuclear em muitos países, levando a décadas de subinvestimento.

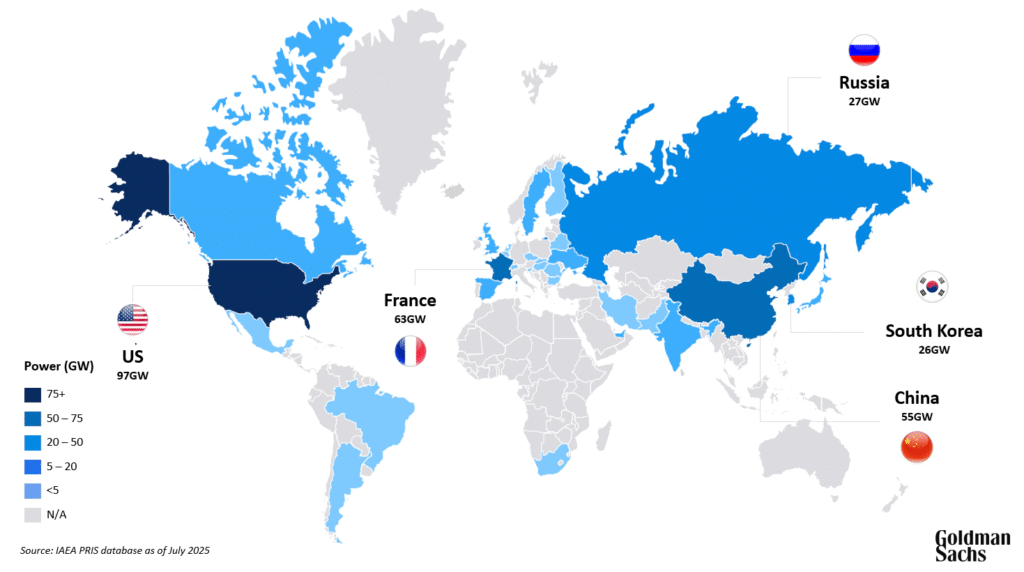

Hoje, a idade média dos reatores em economias avançadas é de aproximadamente 36 anos, e as extensões de vida útil para usinas antigas agora representam cerca de 10% da frota global. Embora os Estados Unidos ainda liderem o mundo em termos de capacidade nuclear instalada, as licenças de operação atuais da maioria dos reatores norte-americanos vencerão na década de 2030.

Capacidade Global de Geração de Energia Nuclear (GW)

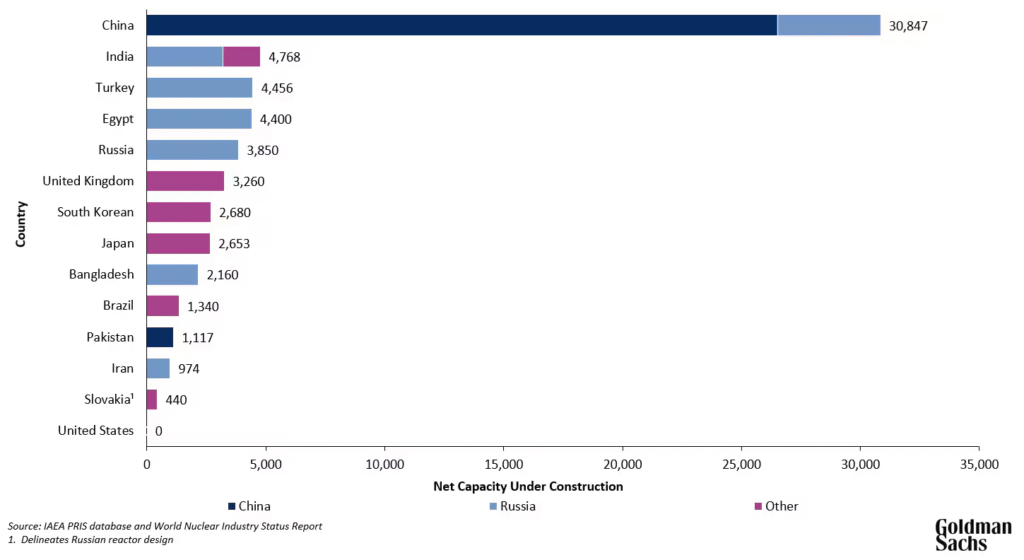

À medida que os Estados Unidos e outras economias avançadas recuaram nos investimentos, China e Rússia passaram a dominar a energia nuclear. Todos, exceto quatro, dos reatores nucleares que iniciaram a construção entre 2017 e 2024 são de projeto russo ou chinês, e quase metade (29 de 63) dos reatores atualmente em construção estão sendo construídos na China. Talvez o mais importante, ambos os países aproveitaram a força de suas indústrias domésticas para exportar e financiar a construção de reatores de fissão nuclear no exterior, cimentando laços comerciais de décadas com os países receptores.

A China, principal concorrente dos EUA em inovação e desenvolvimento em IA, é agora o investidor mais prolífico em energia nuclear do mundo. Em seu ritmo atual, a China está a caminho de ultrapassar os Estados Unidos e se tornar a maior geradora de energia nuclear do mundo até 2030, com o objetivo final de atingir 200 GW de capacidade de energia nuclear até 2040.

A Rússia tem se concentrado menos na construção doméstica e mais na influência internacional. A Rosatom State Atomic Energy Corporation, apoiada pelo Estado russo, está atualmente construindo 19 reatores em todo o mundo, com uma carteira de pedidos internacional de mais de US$ 200 bilhões e receitas de exportação de US$ 18 bilhões em 2024 (a carteira de pedidos dos EUA, em contraste, era zero). Parte do que tornou a Rosatom tão eficaz é o fato de que esta única empresa pode oferecer aos clientes serviços para todo o ciclo de vida de uma usina nuclear, desde a tecnologia do reator nuclear, construção da usina, combustível, capacidades operacionais, manutenção, descomissionamento e gestão do ciclo do combustível – sem mencionar o generoso financiamento de dívida e equity do Estado russo. Em 2023, a Rosatom inaugurou a usina nuclear de Akkuyu, de US$ 20 bilhões, na Turquia, um projeto que foi amplamente financiado pela Rússia, construído por russos e será operado pela Rosatom nas próximas décadas.

Capacidade Nuclear em Construção e Origem Nacional da Tecnologia

Algumas economias avançadas podem enfrentar desafios maiores para expandir a energia nuclear no futuro. Enquanto países como França e Coreia do Sul construíram setores nucleares fortes que os ajudaram a se tornarem líderes em desenvolvimento nuclear, outros, como os Estados Unidos, permitiram que sua indústria e cadeias de suprimentos nucleares domésticas se erosionassem. A atual deficiência de talento apresenta uma restrição fundamental – estimativas afirmam que a força de trabalho nuclear atual baseada nos EUA precisaria triplicar para atender à demanda de energia nuclear de 2050. No entanto, o número total de graduados em engenharia nuclear em 2022 caiu para 929, uma queda de 20% em relação aos níveis de pico de 2015.

Know-how industrial diminuído, interrupções na cadeia de suprimentos e obstáculos regulatórios se manifestam em prazos de construção mais longos e custos extras. Nos Estados Unidos, os dois últimos reatores domésticos construídos na usina de Vogtle, na Geórgia, levaram cerca de 15 anos para serem concluídos e custaram mais de US$ 35 bilhões (mais que o dobro das projeções iniciais de US$ 14 bilhões). Em comparação, o tempo médio de construção da China para grandes reatores é de apenas sete anos, enquanto o da Rússia é estimado em cerca de oito. Construir usinas nucleares nos Estados Unidos mais rapidamente exigirá não apenas esforços para agilizar as regulamentações, mas também aproveitar as vantagens tecnológicas – como demonstrado pelo acordo recente de US$ 100 milhões da The Nuclear Company com a Palantir para desenvolver software de IA para a indústria nuclear, com o objetivo de construir usinas mais rápidas, baratas e seguras. A Westinghouse Electric Company também anunciou recentemente uma colaboração com o Google Cloud AI, aproveitando suas ferramentas de IA para acelerar a construção de novos reatores nucleares da Westinghouse e otimizar o desempenho das instalações existentes.

A Geopolítica da Cadeia de Suprimentos Nuclear

A mudança nos padrões de investimento também levou a uma cadeia de suprimentos de combustível nuclear mais concentrada, aumentando os riscos de interrupções na cadeia de suprimentos, mesmo com o crescente interesse pela energia nuclear. Esta cadeia de suprimentos começa com a mineração de urânio, que é então moído em concentrado de urânio (comumente referido como yellowcake), convertido em forma gasosa, enriquecido para 3-5% para criar combustível de Urânio Levemente Enriquecido (ULE) e, finalmente, transformado em pastilhas de combustível.

Os Estados Unidos perderam em grande parte a expertise da cadeia de suprimentos nuclear que outrora o tornou um líder na definição de padrões de segurança e não proliferação. Durante a Guerra Fria, os Estados Unidos estavam entre os principais produtores de urânio do mundo, extraindo de 20 a 45 milhões de libras anualmente. Até 2023, esse número havia despencado para apenas 50.000 libras. O país tem uma única instalação de conversão de urânio restante. E embora os EUA tenham sido o maior produtor mundial de urânio enriquecido, hoje têm apenas 8% da capacidade global de enriquecimento de urânio, proveniente de uma usina de propriedade estrangeira que opera nos Estados Unidos.

Outros países intervieram para preencher as lacunas. Hoje, o Cazaquistão é o maior produtor mundial de minério de urânio (43%) e yellowcake (39%), a maior parte do qual vende para seus vizinhos, Rússia e China. O Canadá, atualmente o segundo maior produtor de urânio do mundo – embora produza menos da metade da produção do Cazaquistão – está aumentando a produção doméstica, pois visa ultrapassar o Cazaquistão. A jusante da cadeia de suprimentos, empresas estatais ou apoiadas pelo estado russo e chinês controlam aproximadamente 40% da capacidade global de conversão de urânio e cerca de 63% da capacidade global de enriquecimento de urânio.

Devido à sua própria falta de capacidade, os Estados Unidos agora importam 72% do urânio enriquecido que utiliza. Desde a invasão da Ucrânia pela Rússia, uma combinação de restrições de importação dos EUA, restrições de exportação russas e demanda crescente levou os preços do urânio convertido e enriquecido a recordes históricos e aumentou a perspectiva de uma crise de oferta para as utilities ocidentais nos próximos anos. Olhando para o futuro, a nova produção do Canadá pode oferecer aos Estados Unidos e outros uma fonte estável de urânio, reforçando a segurança da cadeia de suprimentos.

Pequenos Reatores Modulares São o Próximo Passo para a Fissão Nuclear

A administração Trump tornou a energia nuclear um aspecto fundamental de sua agenda de domínio energético. Em maio de 2025, o presidente Trump assinou quatro ordens executivas visando facilitar regulamentações para acelerar a implantação da energia nuclear e fortalecer a base industrial nuclear doméstica. Algumas das metas mais ambiciosas do governo giram em torno da fissão nuclear, que o presidente pretende quadruplicar, com metas concretas incluindo facilitar aumentos de potência (uprates) de 5 GW para reatores existentes e iniciar a construção de pelo menos 10 novos grandes reatores de fissão até 2030.

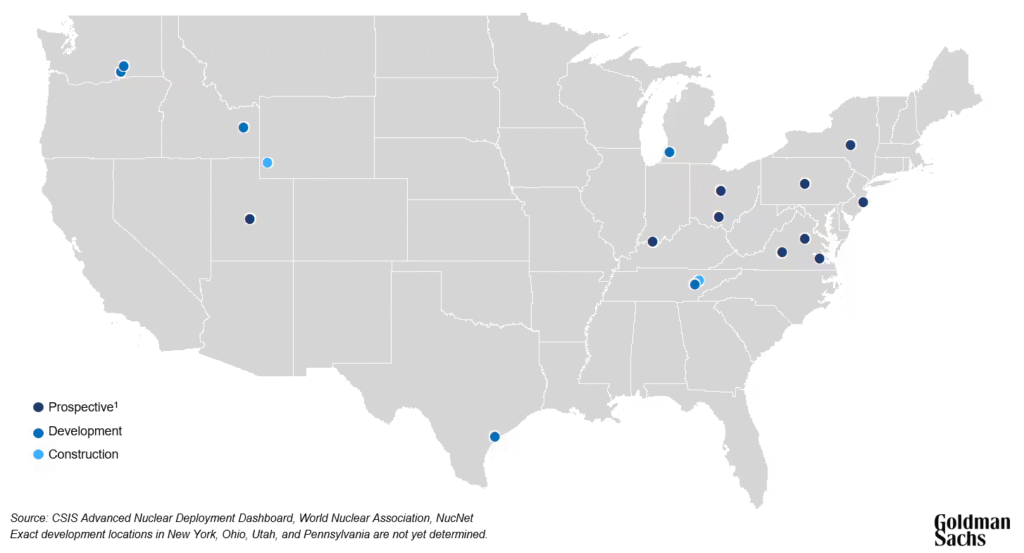

Mas a administração Trump também está defendendo reatores avançados de próxima geração, principalmente Pequenos Reatores Modulares (SMRs), como fundamentais para sua busca tanto pela segurança energética quanto pela liderança tecnológica em IA. Os SMRs usam a mesma reação de fissão das usinas nucleares tradicionais, mas utilizam projetos de reator diferentes para uma pegada menor e melhores características de segurança. Com apenas três SMRs operacionais no mundo (na Rússia, China e Japão), os SMRs ainda estão a alguns anos da comercialização em escala. No entanto, o interesse dos investidores tem crescido, impulsionado pela convicção de que a energia nuclear será crucial para alimentar as ambições na IA.

Desenvolvimento de SMRs nos Estados Unidos

Parte do apoio político da administração Trump é especificamente direcionada para promover uma comercialização mais rápida dos SMRs. Além dos incentivos que se aplicam à fissão nuclear tradicional, o governo ordenou a implantação de um SMR em uma instalação do Departamento de Energia até novembro de 2027 e em uma base militar até setembro de 2028. Ao fazer com que o governo assuma os riscos regulatórios e técnicos associados às implantações iniciais, a administração pode ajudar a fornecer validação no mundo real da tecnologia que facilita mais investimentos. Impulsionar a implantação também pode ajudar a criar demanda por partes da cadeia de suprimentos de combustível nuclear que foram subinvestidas.

As vantagens dos SMRs são reveladas em sua nomenclatura. Os SMRs são significativamente menores que as usinas de fissão nuclear, com os maiores SMRs em torno de 300 MW. Eles também são modulares: ao contrário dos gigantescos reatores de fissão, os componentes dos SMRs podem ser produzidos em massa em fábricas e depois montados no local. Em teoria, isso deveria tornar os SMRs mais baratos e rápidos de construir do que as usinas de fissão tradicionais, traduzindo-se em menos risco e financiamento mais fácil. Seu tamanho menor também significa que a localização é mais flexível, o que poderia torná-los mais fáceis de implantar para cargas behind-the-meter ou off-grid, incluindo potencialmente data centers de IA. A maioria dos SMRs também são reatores avançados, o que significa que usam tecnologias inovadoras para substituir o resfriamento por água leve usado nos reatores de fissão tradicionais. Finalmente, muitos (mas não todos) os projetos de SMRs usam um tipo diferente de combustível nuclear chamado Urânio Levemente Enriquecido de Alto Teor (HALEU, na sigla em inglês). O combustível HALEU usa urânio enriquecido entre 5-20%, maior que o ULE usado pelos reatores de fissão. Maior enriquecimento se traduz em maior eficiência, significando que as usinas podem operar por significativamente mais tempo antes que o reabastecimento seja necessário.

Como com a maioria das novas tecnologias, a comercialização não é isenta de desafios. A Goldman Sachs Research estima que o custo nivelado de energia (LCOE, na sigla em inglês) para SMRs provavelmente será mais barato do que o da geração a gás ou carvão uma vez que a tecnologia atinja um estado estável, mas estimar custos de construção para tecnologia nascente é inerentemente difícil. Tanto os SMRs operacionais da Rússia quanto da China experimentaram custos extras de 300-400% acima das estimativas iniciais, e isso provavelmente será típico até que as economias de escala se desenvolvam.

A cadeia de suprimentos para HALEU é outra ameaça à comercialização dos SMRs nos Estados Unidos. Hoje, a subsidiária da Rosatom, Tenex, é a única produtora comercial de HALEU no mundo. A incerteza sobre a disponibilidade de HALEU impediu algumas empresas de se comprometerem com seus projetos de reator, o que, por sua vez, dificulta o investimento na produção doméstica de HALEU. As tentativas dos EUA de aumentar os suprimentos domésticos começaram em 2019, quando o Departamento de Energia concedeu à Centrus Energy Corporation um contrato para começar a enriquecer HALEU com ativos de propriedade do governo. Hoje, toda a produção doméstica de HALEU é controlada pelo Departamento de Energia, que pode então conceder parte de seus estoques para empresas nucleares avançadas. Fomentar uma indústria doméstica completa exigirá, eventualmente, investimentos em instalações especializadas para produção comercial, dados os riscos mais altos associados ao maior enriquecimento.

A Próxima Onda: A Fusão Pode Revolucionar a Energia Nuclear

Além da fissão, a administração Trump também indicou interesse em outra forma avançada de energia nuclear – a fusão. A ordem secretarial do Departamento de Energia projetada para “liberar a era de ouro do domínio energético americano”, incluiu o aumento do apoio em P&D para energia de fusão. O projeto de lei One Big Beautiful Bill da administração preservou os créditos fiscais de produção e investimento “tecnologicamente neutros” do Inflation Reduction Act para energia nuclear (com disposições mais restritas para Foreign Entity of Concern) e adicionou um bônus de crédito fiscal para energia nuclear para instalações nucleares avançadas.

Embora também seja uma forma de energia derivada dos núcleos dos átomos, a fusão é drasticamente diferente da fissão e contorna as preocupações históricas que a fissão enfrenta. Enquanto a fissão nuclear envolve a divisão de núcleos atômicos, a fusão é a reação na qual dois núcleos atômicos leves se combinam para formar um único núcleo mais pesado, o que libera quantidades massivas de energia – o mesmo processo que ocorre no sol. A fusão produz quatro vezes mais energia por unidade de massa do que a fissão, e quase quatro milhões de vezes mais energia do que o petróleo ou carvão. Dominar uma reação de fusão na terra requer estabilizar um gás ionizado chamado plasma em pressões extremas e temperaturas superiores a 100 milhões de graus Celsius. Diferentemente da fissão nuclear, a dificuldade de manter essas condições significa que não há risco de uma reação em cadeia descontrolada ou de fusão do núcleo (meltdown), porque qualquer interrupção nessas condições interrompe a reação de fusão. E ao contrário do urânio enriquecido usado para alimentar a fissão, a maioria dos combustíveis usados na fusão é muito menos radioativa, ou não é radioativa, e não pode ser transformada em arma. Esses atributos isolam a energia de fusão de alguns dos riscos associados à fissão. Como tal, a Comissão de Regulamentação Nuclear dos EUA declarou que regulará a energia de fusão sob o mesmo regime regulatório dos aceleradores de partículas, e não sob o regime mais rigoroso que cobre a fissão nuclear.

Apesar dessas vantagens, a tecnologia de fusão ainda não está totalmente aqui. Existem vários desafios tecnológicos e de engenharia que precisam ser superados antes que a energia de fusão seja comercializada: manter a estabilidade do plasma em altas temperaturas; desenvolver materiais para o reator que possam suportar o calor e a potencial radiação da reação de fusão; reduzir o LCOE da fusão; e, dependendo do tipo de combustível usado, gerenciar o ciclo do combustível. As empresas de fusão estão abordando esses desafios de diferentes maneiras, com crescente convicção de que a década de 2030 será um década definitiva para a comercialização da energia de fusão.

A Fusão Está Progridindo Constantemente em Direção à Produção Comercial de Energia

Houve uma enorme aceleração no progresso nos últimos três anos. Em 2022, cientistas norte-americanos do Laboratório Nacional Lawrence Livermore (LLNL) alcançaram pela primeira vez a “ignição”, gerando mais energia de uma reação de fusão do que a que foi inserida e fornecendo evidências científicas de que a energia de fusão na terra é possível. Os cientistas estão aprendendo a estabilizar o plasma por mais tempo: em fevereiro deste ano, o reator WEST na França estabeleceu um recorde de duração de plasma de mais de 22 minutos, quebrando o recorde estabelecido pelo reator EAST na China apenas um mês antes, de mais de 17 minutos. E os pesquisadores estão usando IA para melhorar as simulações de fusão para prever melhor o comportamento do plasma e otimizar os projetos do reator, o que poderia acelerar ainda mais o progresso.

À medida que a perspectiva de energia de fusão na rede se torna tangível pela primeira vez, as empresas de fusão estão mirando na comercialização. Como as empresas de SMRs, hoje as empresas de fusão estão preparando o terreno para a expansão comercial, mesmo enquanto trabalham para atingir marcos importantes. Em 2023, a Microsoft assinou um PPA de 50 MW com a empresa privada de fusão norte-americana Helion, marcando o primeiro contrato comercial de fusão ever. A Helion espera que a usina esteja online até 2028. Em 2025, o Google assinou um PPA de 200 MW e a Eni assinou um PPA de 400 MW com a Commonwealth Fusion Systems (CFS), outra empresa privada de fusão norte-americana que espera que sua usina inaugural gere eletricidade no início da década de 2030.

Existem três abordagens principais sendo perseguidas na corrida pela energia de fusão:

- Confinamento magnético, que usa campos magnéticos fortes criados por ímãs supercondutores de alta temperatura para confinar e estabilizar o combustível e induzir uma reação de fusão.

- Confinamento inercial, que usa lasers poderosos para comprimir o combustível até que ocorra uma reação de fusão.

- Fusão magneto-inercial, que usa o confinamento magnético para conter o combustível de plasma, mas o confinamento inercial para comprimi-los e alcançar uma reação de fusão.

A abordagem adotada informa o tipo de combustível usado e a forma como a eletricidade é gerada. A maioria das abordagens aproveita o calor da reação para gerar vapor para alimentar turbinas, mas algumas, nomeadamente a Helion, estão tentando a captura direta de eletricidade.

Além dessas diferenças em abordagens tecnológicas, existem distinções em nível macro em como a pesquisa de fusão está sendo conduzida em todo o mundo, abrindo uma arena adicional para a competição global.

Historicamente, a pesquisa de fusão tem sido realizada em laboratórios nos níveis nacional e multilateral, com projetos internacionais ambiciosos como o ITER. Mas à medida que a comercialização desta tecnologia se aproxima, os países estão agora em uma intensa competição para desenvolver energia de fusão comercial, com os Estados Unidos e a China na vanguarda. Nos Estados Unidos, esse esforço é liderado por start-ups privadas, enquanto na China o governo está construindo um programa de fusão apoiado pelo estado.

Os Estados Unidos têm arguably o setor privado de fusão mais forte do mundo, ostentando 25 das 45 empresas privadas de fusão pesquisadas pela Fusion Industry Association (FIA), e cerca de 80% dos mais de US$ 6 bilhões em investimentos de equity em empresas privadas de fusão. Os Estados Unidos também abrigam três empresas de fusão amplamente consideradas as favoritas – Commonwealth Fusion Systems (CFS), Helion Energy e TAE Technologies – que têm algumas das linhas do tempo mais agressivas para a comercialização. Elas também têm apoiadores proeminentes, incluindo Sam Altman para a Helion e a Breakthrough Energy Ventures de Bill Gates para a CFS.

A China tem usado consistentemente sua capacidade de financiar, construir e dimensionar projetos rapidamente para se tornar uma líder global em tecnologias de energia limpa, desde painéis solares até veículos elétricos. Agora, está aplicando uma estratégia semelhante à fusão, usando enormes quantidades de financiamento estatal para construir players domésticos que poderão competir por participação de mercado doméstica e internacional no futuro. Apesar de ter entrado no jogo mais tarde, a China agora gasta ~US$ 1,5 bilhão por ano em fusão, quase o dobro do financiamento do governo dos EUA. Eles também têm dez vezes o número de doutores graduados em fusão que os Estados Unidos e estão atraindo ainda mais talentos. A China construiu múltiplas instalações de fusão e tem mais em andamento, incluindo uma nova instalação baseada em laser em Sichuan que tem um projeto semelhante ao National Ignition Facility baseado na Califórnia, mas é aproximadamente 1,5 vezes maior.

O capital apoiado pelo estado chinês sendo implantado é paciente, sem precisar responder às demandas de retorno de curto prazo de investidores e acionistas. Com capital paciente, a fusão como prioridade nacional e um controle mais consolidado da indústria, a China está bem posicionada para resistir ao prazo de desenvolvimento mais longo necessário para atingir a comercialização. Além disso, um envolvimento governamental mais forte permite que a China persiga projetos que podem enfrentar obstáculos regulatórios em outros lugares, como a primeira usina híbrida de fusão-fissão do mundo na Yaohu Science Island, que visa produzir 100 MW de eletricidade contínua e ser conectada à rede até 2030.

Nos Estados Unidos, alguns se preocupam que a China ultrapasse os EUA na fusão. Embora os hyperscalers estejam mostrando disposição para investir em fusão assinando PPAs, a maioria não está assumindo riscos de desenvolvimento. Isso levou a pedidos para que o governo dos EUA aumente seu financiamento para fusão, com grupos da indústria e especialistas pedindo uma injeção única de US$ 10 bilhões para a comercialização da fusão para “garantir o domínio energético americano”.

Vantagem da China na Cadeia de Suprimentos de Fusão

Embora o combustível usado nas reações de fusão não esteja sujeito às mesmas restrições que o urânio, a cadeia de suprimentos mais ampla apresenta áreas adicionais para competição. Alguns dos componentes mais importantes dos reatores de fusão incluem materiais supercondutores de alta temperatura (HTS, na sigla em inglês), especialmente fita de óxido de cobre de bário de terras raras (REBCO), e lasers de alta potência. Existem questões sobre se a cadeia de suprimentos de fusão é capaz de atender a demanda comercial atual e futura. Um relatório recente da Fusion Industry Association afirmou que os gastos com a cadeia de suprimentos de fusão aumentaram de US$ 250 milhões em 2023 para US$ 434 milhões em 2024. No entanto, 63% das empresas pesquisadas estavam incertas de que a cadeia de suprimentos pudesse acompanhar a demanda futura sem investimentos para torná-la mais robusta.

Parte do problema é que, sem compromissos firmes de longo prazo das empresas de fusão, os fornecedores não estão dispostos a gastar o capital necessário para escalar a produção. A maioria das empresas de fusão atualmente opera de acordo com um roteiro baseado em marcos, lançando um reator piloto de cada vez, dificultando o comprometimento com grandes pedidos futuros. Uma cadeia de suprimentos fraca poderia prejudicar a capacidade de comercializar em escala quando chegar a hora. Embora o Departamento de Energia dos EUA esteja financiando o desenvolvimento de materiais de próxima geração para reatores de fusão até certo ponto, o domínio da China em matérias-primas e capacidades de manufatura avançada, sustentado por forte apoio estatal, lhes dá outra vantagem nesta área da corrida da fusão. Para proteger suas cadeias de suprimentos e se isolar de riscos geopolíticos, algumas empresas ocidentais de fusão estão investindo propositadamente na construção de uma cadeia de suprimentos sem exposição à China e adaptando linhas de produção de outras indústrias pesadas.

Quem for capaz de comercializar a fusão em escala primeiro será capaz de moldar como essa tecnologia avança globalmente, como as cadeias de suprimentos se desenvolvem e quais normas guiam sua disseminação. Parcerias comerciais baseadas na exportação de tecnologia de fusão podem ser ainda mais longas e duráveis do que aquelas baseadas na fissão nuclear. Assim, talvez o diferencial mais importante seja que a China construiu uma rede de instituições de financiamento ao desenvolvimento e crédito à exportação que supera em muito a dos EUA e dá ao país uma estrutura para não apenas exportar sua tecnologia comercial, mas também alavancar o financiamento ao desenvolvimento para ganhos estratégicos. Para competir, os EUA precisarão de uma estratégia revitalizada para fortalecer o alcance global de sua indústria nuclear, incluindo soluções de capital inovadoras para tecnologias pioneiras (first-of-a-kind) como a energia de fusão.

Uma Transição para Energia Nuclear Terá Ampla Implicações Geopolíticas e Comerciais

A adoção mainstream da energia nuclear – seja fissão, SMRs ou fusão, ou muito provavelmente uma combinação dos três – terá consequências reais para a geopolítica. Mudanças na indústria podem acontecer subitamente à medida que novas tecnologias são comercializadas, necessitando de uma estrutura para expandir a energia nuclear, tanto nos Estados Unidos quanto no exterior.

Para países tradicionalmente ricos em energia, como os produtores de petróleo e gás do Golfo Árabe, os impactos potenciais da energia nuclear na demanda global de petróleo salientam a importância da diversificação econômica. Exportadores de energia tradicionais também podem perder uma fonte fundamental de alavancagem geopolítica. Países como a Rússia, que tentaram transformar a dependência da Europa de seus suprimentos de gás natural em arma para ganho político, veriam tal alavancagem diminuída em um mundo onde a energia nuclear não é restrita pela geografia.

Por outro lado, para países importadores de energia, a energia nuclear oferece um caminho para a autossuficiência energética. A energia nuclear oferece proteção contra interrupções de suprimento e volatilidade de preços, ao mesmo tempo em que ajuda os países a atingir suas metas de net zero. Países que desaceleraram os investimentos em energia nuclear nas últimas décadas estão agora investindo mais uma vez. O Japão já reiniciou 14 reatores desde Fukushima, e o governo se comprometeu a aumentar a participação da energia nuclear na matriz elétrica do país para 20% até 2040. O governo do Reino Unido anunciou em julho de 2025 que investiria US$ 51 bilhões na construção da primeira usina nuclear do país desde 1995.

Um renascimento da energia nuclear criará novas dinâmicas competitivas. O controle sobre as cadeias de suprimentos nucleares – desde o enriquecimento de urânio até componentes de reatores, padrões regulatórios e financiamento à exportação – representa uma arena emergente de competição entre grandes potências. Atender à demanda futura requer a construção de um ecossistema inteiramente novo: cadeias de suprimentos mais fortes, órgãos reguladores modernizados e investidores dispostos a apoiar projetos de longa duração e capital intensivo. O armazenamento estratégico de combustíveis nucleares, o desenvolvimento da força de trabalho e a colaboração internacional em padrões de segurança determinarão quais nações lideram – e quais ficam para trás – nesta transição.

O renascimento da energia nuclear está em andamento, mas o sucesso dependerá de se as nações podem construir a infraestrutura e as parcerias necessárias, com as soluções de capital certas em vigor, para apoiar uma indústria nuclear robusta.

Fonte: Goldman Sachs Insights

Traduzido via ChatGPT