O Dólar não será substituído tão cedo, mas ainda assim deve se depreciar. Embora haja poucas alternativas para os múltiplos papéis que o Dólar desempenha no sistema financeiro internacional, acreditamos que a sobrevalorização do Dólar diminuirá à medida que o desempenho menos excepcional da economia dos EUA torne mais difícil para o país atrair fluxos de capital sem hedge [sem proteção cambial].

Evidência limitada de desdolarização nos últimos anos. Juros mais baixos nos EUA, tarifas e políticas comerciais têm pesado sobre o Dólar, mas a evidência de uma desdolarização verdadeira ainda é limitada. Embora a participação do Dólar nas reservas de bancos centrais tenha diminuído, ele permanece dominante na emissão de dívida global, nas transações e empréstimos transfronteiriços, e nos volumes de negociação de spot FX [mercado à vista de câmbio]. E dados recentes não mostram mudança significativa de afastamento do Dólar até agora neste ano — a dominância do Dólar persiste, com apenas pequenos sinais de erosão nas margens.

O que seria necessário para deslocar o Dólar? Fatores estruturais como a participação dos EUA na dívida global, no PIB e no comércio global importam mais para a internacionalização do Dólar do que oscilações financeiras de curto prazo — e a inércia na escolha de moeda normalmente significa que essas mudanças são lentas e podem, com frequência, ser não lineares. A participação decrescente dos EUA no comércio global poderia erodir gradualmente a dominância do Dólar, mas o deslocamento parece estar longe. Enquanto isso, a ascensão das stablecoins [moedas estáveis] atreladas ao Dólar e a falta de moedas globais alternativas críveis devem atuar como mecanismos de reforço para a posição global atual do Dólar.

O fator TINA. Tentativas de diversificação em relação à dominância do Dólar — especialmente após o congelamento de reservas no contexto da guerra Rússia-Ucrânia — são dificultadas pela escala, liquidez e efeitos de rede incomparáveis do Dólar. Alternativas como o Euro enfrentam dificuldades de união fiscal, enquanto o Renminbi é limitado por controles de capital; iniciativas bilaterais de moedas também encaram obstáculos. Como resultado, o futuro próximo provavelmente apresentará um mosaico de zonas cambiais, com o Dólar permanecendo central.

Nossa visão prospectiva para o Dólar. O Dólar está propenso a depreciar mais nos próximos meses, porque um desempenho econômico e de mercado menos excepcional já não justifica sua alta valuation. Embora esperemos que a dominância do Dólar se eroda apenas lentamente, a mudança fiscal favorável ao crescimento na Europa e o setor exportador robusto da China sustentam a força do Euro e do Yuan. Ao mesmo tempo, investidores preocupados com governança institucional e riscos cambiais provavelmente farão mais hedge contra a exposição a ativos dos EUA, empurrando a moeda para baixo.

Dominância do Dólar e Depreciação do Dólar — Seguirem em Trilhos Diferentes

1. O Dólar não será substituído tão cedo, mas ainda assim deve se depreciar.

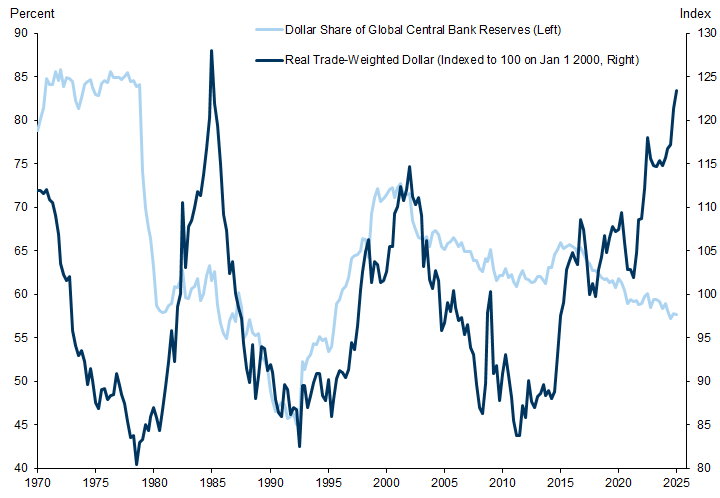

Um dos contrapontos mais comuns que recebemos à nossa projeção de depreciação do Dólar é que “não há alternativa”. Concordamos que há poucas alternativas para os múltiplos papéis que o Dólar desempenha no sistema financeiro internacional. Mas não acreditamos que isso salvará o Dólar de perder mais de seu valor. Nos últimos 50 anos, a valuation do Dólar passou por grandes ciclos, mesmo com o Dólar estruturalmente dominante — embora haja alguns sinais de erosão gradual agora. Por exemplo, a valuation do Dólar caiu ao longo da década de 1970, depois aumentou nos anos 1980 e novamente na última década, com mudanças relativamente contidas na participação do Dólar nas reservas globais dos bancos centrais (Exhibit 1).

Como discutimos abaixo, esperamos que o papel do Dólar tanto como “meio de troca” nas finanças internacionais quanto como “reserva de valor” mude em um ritmo mais tectônico, refletindo mudanças na arquitetura do comércio e da segurança globais e no mix de políticas. E as alternativas ao Dólar têm todas limitações. Em contraste, a valuation do Dólar pode mudar muito mais rápido: o índice amplo do Dólar ponderado pelo comércio depreciou cerca de 7% neste ano, e esperamos que isso se estenda à medida que a combinação de políticas macroeconômicas e mudanças políticas torne mais difícil para os EUA atrair fluxos de capital sem hedge [sem proteção cambial] para financiar um grande déficit em conta-corrente (e fiscal subjacente). Um barateamento de ativos locais dos EUA ou um enfraquecimento da moeda — muito provavelmente ambos — faz parte do mecanismo de equilíbrio.

Exhibit 1: Historicamente, oscilações no desempenho do Dólar tiveram correlação relativamente contida com mudanças na participação do Dólar nas reservas globais dos bancos centrais

2. Evidência limitada de desdolarização nos últimos anos.

A fraqueza do Dólar no acumulado do ano levantou dúvidas sobre se a dominância do Dólar também estaria em declínio em meio a políticas da administração dos EUA que envolvem elevação de barreiras comerciais e retirada de grandes instituições globais. Certamente acreditamos que há limites para a dominância do Dólar, mas, em nossa visão, os desenvolvimentos macro convencionais até agora neste ano têm implicações muito mais claras para o desempenho do Dólar do que para a internacionalização do Dólar. Mudanças nesta última tendem a ser processos mais graduais e provavelmente terão uma marca limitada mesmo nos dados mais frequentes sobre o papel internacional do Dólar.

Isso importa porque o papel do Dólar no centro do sistema monetário internacional faz dos ativos em Dólar a escolha primária para investidores oficiais e do setor privado em busca de ativos seguros, para além de cálculos de risco e retorno. O resultado disso tem sido que os EUA têm conseguido atrair fluxos de capital sem hedge para financiar seus déficits, pressionando para baixo as taxas de juros nos EUA e para cima os preços dos ativos nos EUA. Uma erosão da internacionalização do Dólar e do “privilégio exorbitante” [capacidade de financiar déficits em moeda própria em condições favoráveis] que a acompanha reverteria alguns desses impulsos favoráveis.[1]

No restante desta seção, examinamos sistematicamente uma gama de medidas de internacionalização do Dólar e observamos evidência limitada de desdolarização, tanto nos dados que temos até agora neste ano quanto na tendência mais ampla dos anos anteriores, abrangendo a administração Trump anterior. Examinamos cinco dessas medidas de internacionalização em sequência e, depois, em conjunto, em termos ajustados por valuation.

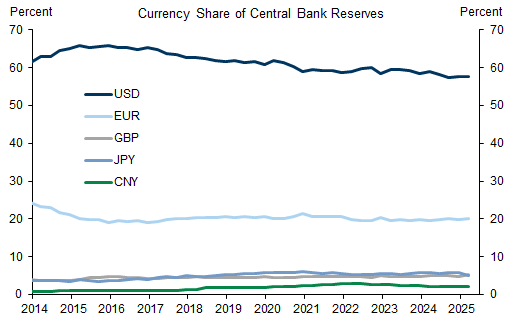

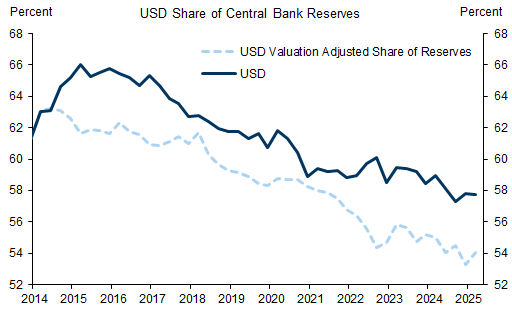

Primeiro, dados do IMF sobre a Composição Cambial das Reservas Oficiais de Moeda Estrangeira (COFER) mostram um declínio de 8 p.p. na participação do Dólar no uso de reservas desde 2015 (Exhibit 2), e esse declínio é ligeiramente maior em termos ajustados por valuation (Exhibit 3). Das cinco medidas de internacionalização que consideramos, os dados sobre reservas de bancos centrais constituem o argumento mais claro de que a desdolarização vem ocorrendo na última década. Mas, mesmo aqui, argumentamos que, em sua maior parte, são fatores mais idiossincráticos em jogo, em vez de mudanças amplas de afastamento do Dólar. Acreditamos que grande parte do declínio na participação do Dólar nas reservas nos últimos dez anos pode ser explicada por uma rotação para longe de reservas em Dólar pelo Banco Central da Rússia, por uma busca por yield em moedas de reserva menores e por alguma exposição indireta ao Dólar via a operação de basis [“basis trade”] em iene. Em alguns casos, bancos centrais também diversificaram reservas em ouro, apoiados pela demanda por reservas de valor alternativas, ainda que, na prática, muitas vezes em resposta à imposição de sanções por grandes economias.[2]

Exhibit 2: A participação do Dólar nas reservas de bancos centrais caiu cerca de 8 p.p. desde o início de 2015

Dados trimestrais, última observação em T1:2025.

Fonte: IMF, Haver Analytics, Goldman Sachs Global Investment Research

Exhibit 3: Esse declínio nos últimos 10 anos é bastante grande em termos ajustados por valuation

Dados trimestrais, última observação em T1:2025.

Fonte: IMF, Haver Analytics, Goldman Sachs Global Investment Research

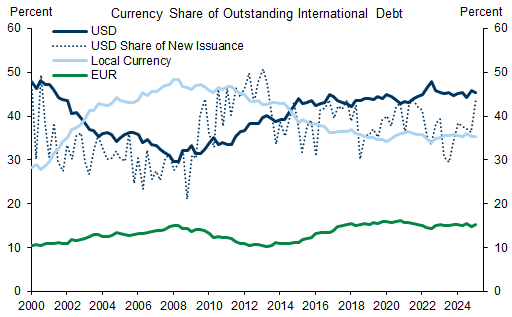

Em segundo lugar, a parcela denominada em Dólar da dívida internacional em circulação emitida por governos e empresas ganhou espaço em relação aos equivalentes em moeda local nas últimas duas décadas, revertendo a perda de participação observada ao longo dos anos 2000 (Exhibit 4). Há alguma evidência anedótica de que, à medida que cresce a demanda de alocadores globais por renda fixa não denominada em USD, emissores estejam mudando seu mix de emissão, com uma fatia maior em Euro ou CNY, mas essas mudanças ainda são pequenas e estão longe de erodir a dominância da participação do Dólar.

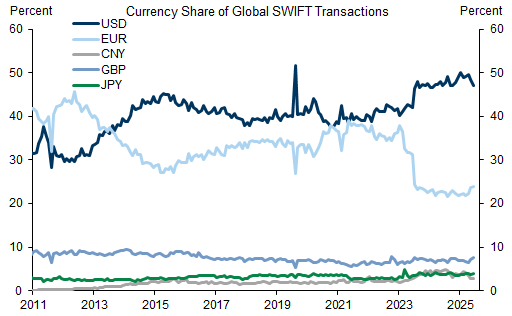

Em terceiro lugar, a participação do Dólar nas transações financeiras globais via SWIFT aumentou significativamente nos últimos três anos — particularmente em relação ao Euro — e atingiu pico acima de 50% em janeiro de 2025 (Exhibit 5). A participação do Dólar nas transações caiu ligeiramente em junho deste ano, mas permanece próxima das máximas históricas na amostra de 2011 até o presente. Vale notar que os dados do SWIFT incluem transações transfronteiriças intra-área do Euro, o que eleva a participação do Euro no total de transações em relação às outras medidas de internacionalização que citamos aqui.

Exhibit 4: A participação do Dólar na dívida internacional em circulação ganhou espaço sobre equivalentes em moeda local nas últimas duas décadas

Dados trimestrais, última observação em T1:2025.

Fonte: BIS, Haver Analytics, Goldman Sachs Global Investment Research

Exhibit 5: A participação do Dólar nas transações via SWIFT aumentou notavelmente nos últimos três anos

Dados mensais, última observação em junho de 2025.

Fonte: SWIFT, Bloomberg, Goldman Sachs Global Investment Research

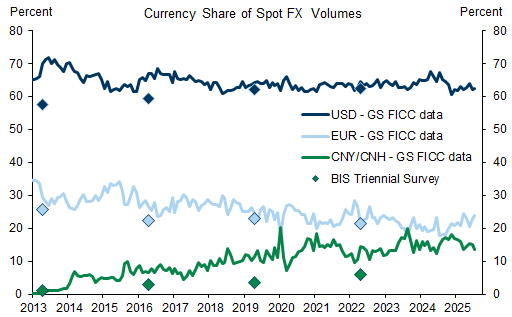

Em quarto lugar, nossa medida da participação do Dólar nos volumes de negociação de spot FX [mercado à vista de câmbio] caiu ligeiramente nos últimos anos para pouco acima de 60%, mas permaneceu relativamente estável na última década. Enquanto isso, a participação do Euro caiu de maneira mais significativa no mesmo período, e o Renminbi vem ganhando espaço. A pesquisa trienal do BIS sobre FX é uma fonte de referência de estatísticas de câmbio, incluindo volumes de negociação. Constatamos que as participações por moeda de volumes negociados usando dados proprietários da GS tendem a acompanhar relativamente bem, ao longo do tempo, as tendências nas medidas equivalentes do BIS, e apontam para mudanças limitadas na participação do Dólar no total de volumes até agora neste ano (Exhibit 6).

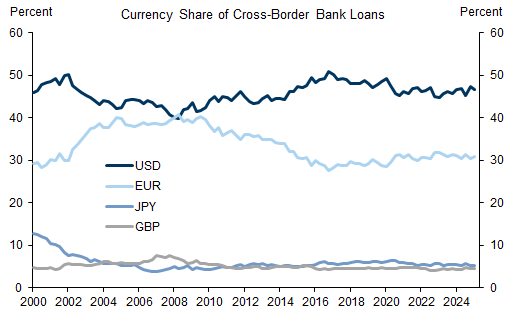

Em quinto e último lugar, a participação do Dólar em empréstimos bancários transfronteiriços tem se mantido estável na faixa de 40-50% desde o ano 2000 (Exhibit 7).

Exhibit 6: Tanto os dados do BIS quanto de FICC da GS apontam para uma participação do Dólar relativamente estável nos volumes de spot FX na última década

Os dados da GS são mensais, com última observação em julho de 2025. Os dados do BIS são trienais, com última observação em 2022.

Fonte: BIS, Haver Analytics, Goldman Sachs FICC and Equities, Goldman Sachs Global Investment Research

Exhibit 7: A participação do Dólar em empréstimos transfronteiriços tem se mantido estável na faixa de 40-50% desde o ano 2000

Dados trimestrais, última observação em T1:2025.

Fonte: BIS, Haver Analytics, Goldman Sachs Global Investment Research

Nossa principal conclusão a partir desse conjunto de medidas de internacionalização do Dólar é que, em agregado, houve apenas sinais limitados de desdolarização nos últimos anos. É importante observar que esses conjuntos de dados podem não ser medidas exaustivas do uso global de moedas. Eles frequentemente dependem de insumos de bancos centrais nacionais, em que a participação pode variar. E embora sistemas de pagamento alternativos ao SWIFT — incluindo, por exemplo, o Sistema de Pagamentos Interbancários Transfronteiriços da China (CIPS) — ainda respondam por uma fatia muito menor das transações transfronteiriças globais, eles provavelmente terão, com frequência, participações percentuais menores de transações denominadas em Dólar.

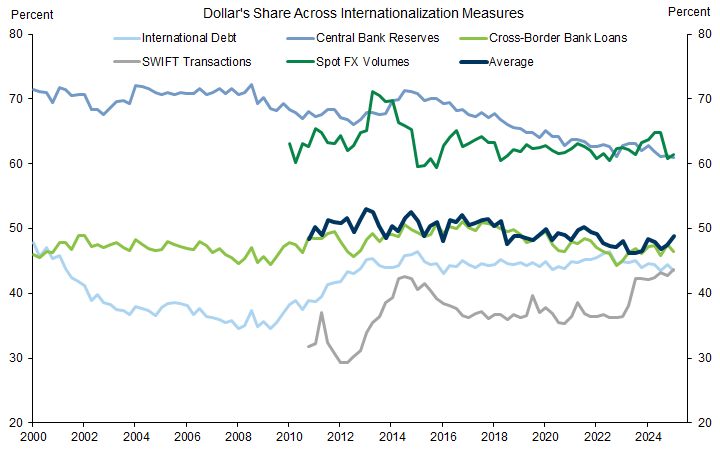

Outra consideração-chave para essas medidas de internacionalização é a escala do impacto de efeitos de valuation cambial. Mudanças nas taxas de câmbio do Dólar impactam diretamente as participações nominais relativas de uso do Dólar e de moedas estrangeiras. Para melhor aproximar as mudanças “reais” na internacionalização entre moedas, ajustamos as medidas discutidas acima para remover efeitos de valuation, conforme mostramos no Exhibit 8. Nesse conjunto de medidas de internacionalização ajustadas por valuation, a participação do Dólar no uso total varia de aproximadamente 44% na dívida internacional em circulação e nas transações via SWIFT, a pouco acima de 61% na sua participação nos volumes de spot FX. Contudo, a participação média do Dólar ao longo dessas medidas tem sido relativamente estável ao longo do tempo, permanecendo próxima de 50% nos últimos 15 anos.

Exhibit 8: Uma média entre as medidas de internacionalização do Dólar que consideramos tem permanecido relativamente estável próxima de 50% nos últimos 15 anos

Dados trimestrais, última observação em T1:2025. Todas as medidas são ajustadas por valuation para movimentos cambiais.

Fonte: BIS, SWIFT, IMF, Haver Analytics, Goldman Sachs FICC and Equities, Goldman Sachs Global Investment Research

Aproximando para este ano especificamente, os dados limitados que temos não mostram uma mudança articulada na internacionalização do Dólar até agora. Isso não é totalmente surpreendente: mudanças na internacionalização de uma moeda tendem a ser processos muito graduais, e permanecemos nos estágios iniciais da agenda de políticas da administração Trump. Por essa razão, voltamo-nos a evidências de mudanças históricas na internacionalização do Dólar e sua relação tanto com o desempenho de mercado quanto com variáveis econômicas mais estruturais, para avaliar caminhos potenciais para a posição global do Dólar adiante.

3. O que seria necessário para deslocar o Dólar?

Os determinantes da internacionalização de uma moeda são multifacetados e complexos. Fatores macro, financeiros, geopolíticos e institucionais são todos relevantes na formação da posição global de uma moeda. Além disso, a inércia tende a desempenhar um papel fundamental na escolha de moeda em várias funções, com efeitos de rede beneficiando a moeda predominante incumbente, e custos de mudança para alternativas muitas vezes elevados. A presença de inércia pode frequentemente levar a relações defasadas e não lineares entre os fatores acima e a internacionalização da moeda.

Dito isso, ao buscarmos sistematicamente os correlatos de mudanças na internacionalização do Dólar nos últimos 25 anos — admitidamente um período em que a dominância do Dólar esteve entrincheirada — são tipicamente os movimentos nos fatores econômicos mais estruturais, e não nos financeiros mais cíclicos, que tendem a ter implicações maiores para a internacionalização.[3]

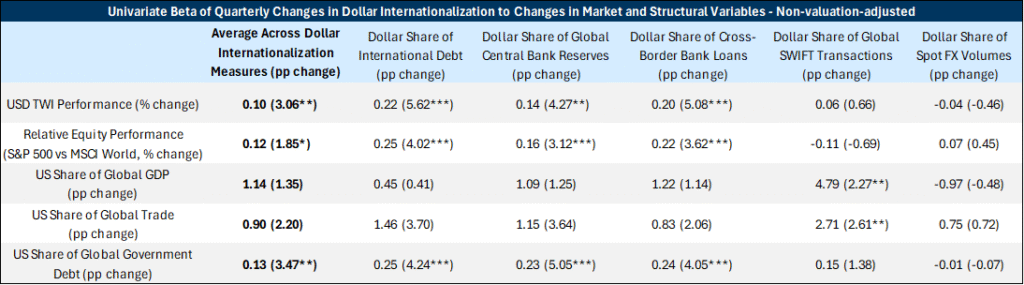

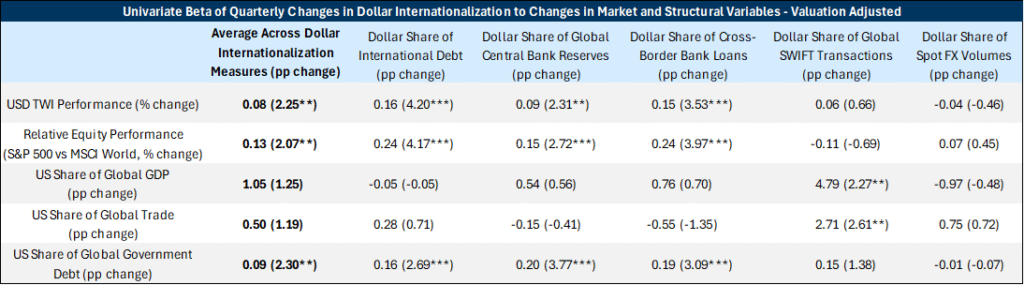

Usando regressões lineares univariadas em dados trimestrais de 2000 até o presente, e tomando como proxy a internacionalização do Dólar as cinco medidas discutidas na seção 2 (todas expressas como a participação percentual do Dólar em uma medida de uso de moeda global), derivamos dois conjuntos de resultados. Em um, as medidas de internacionalização são tomadas em termos nominais, sem ajuste por efeitos de valuation cambial (Exhibit 9). E no outro, ajustamos por efeitos de valuation (Exhibit 10). Fazemos as seguintes observações sobre os resultados das regressões.

Primeiro, mudanças na internacionalização do Dólar têm relação positiva estatisticamente significativa com mudanças na participação dos EUA na dívida global em circulação, ainda que com beta relativamente pequeno. Segundo, a internacionalização do Dólar também tem beta positivo, porém pequeno e significativo, em relação às mudanças no valor do Dólar ponderado pelo comércio. Terceiro, embora menos significativo, a internacionalização do Dólar tem beta positivo de magnitude similar em relação aos retornos relativos de ações dos EUA versus globais. Quarto, ainda menos significativo, a internacionalização do Dólar tem beta notavelmente maior em relação às mudanças na participação dos EUA no PIB global e no comércio global.[4] Entre essas duas medidas, a participação dos EUA no comércio global tem maior significância entre as medidas de internacionalização em nossa amostra, embora observemos que trabalhos acadêmicos usando dados em painel com amostra diferente da nossa e que permitem relação não linear encontram que a participação do país no PIB global tipicamente produz resultados mais significativos.[5] E quinto e, por fim, ao contabilizarmos os efeitos de valuation nas medidas de internacionalização, o padrão dos resultados de regressão permanece amplamente similar, embora, em geral, com betas menores e menor significância.

Uma ressalva-chave para todos esses resultados é que nossa amostra de 2000-2025 — que permite incluir uma gama mais ampla de medidas de internacionalização — é relativamente curta em comparação com a natureza gradual das mudanças na internacionalização cambial. Dada essa amostra pequena, uma abordagem multivariada veria a significância estatística desses resultados reduzida ainda mais. Nossos resultados também não controlam explicitamente por efeitos de inércia, como têm sido empregados em regressões em nível na literatura acadêmica.[6]

Exhibit 9: Resultados de Regressões Univariadas não Ajustadas por Valuation

T-stats entre colchetes, * p<0,1, ** p<0,05, *** p<0,01. Dados trimestrais, 2010:T2 – 2025:T1 para regressões de Volumes de spot FX e da medida composta, 2011:T1 – 2025:T1 para regressões de Transações SWIFT e 2000:T1 – 2025:T1 para todas as demais regressões.

Fonte: BIS, SWIFT, IMF, Haver Analytics, Goldman Sachs FICC and Equities, Goldman Sachs Global Investment Research

Exhibit 10: Resultados de Regressões Univariadas Ajustadas por Valuation

T-stats entre colchetes, * p<0,1, ** p<0,05, *** p<0,01. Dados trimestrais, 2010:T2 – 2025:T1 para regressões de Volumes de spot FX e da medida composta, 2011:T1 – 2025:T1 para regressões de Transações SWIFT e 2000:T1 – 2025:T1 para todas as demais regressões.

Fonte: BIS, SWIFT, IMF, Haver Analytics, Goldman Sachs FICC and Equities, Goldman Sachs Global Investment Research

Nossos resultados implicam que, para a depreciação de aproximadamente 4% no Dólar ponderado pelo comércio que projetamos para o próximo ano, uma medida média da participação do Dólar no uso global poderia cair em cerca de ~0,4 p.p. — e uma parcela dessa mudança seria o resultado direto de efeitos de valuation. Enquanto isso, nossas visões relativas para ações implicariam um aumento de ~0,2 p.p. nessas medidas de uso do Dólar. Esses cálculos lineares simples nos sugerem que, isoladamente, nossas trajetórias projetadas para mercados de FX e de ações implicam apenas mudanças modestas na internacionalização do Dólar por vir.

Mas, sob uma perspectiva mais ampla, a agenda de políticas em evolução dos EUA provavelmente impactará mais do que apenas o desempenho dos ativos dos EUA. A mudança nas políticas comerciais e de segurança dos EUA pode ter implicações também para variáveis econômicas mais estruturais. Tarifas e outras barreiras comerciais, por exemplo, têm potencial de reduzir diretamente a participação dos EUA no comércio global, o que, com base nos nossos resultados de regressão, poderia ter implicações de grande magnitude para a internacionalização do Dólar. Uma redução de 5 p.p. na participação dos EUA no comércio global implicaria uma queda de ~2,5 p.p. no uso global do Dólar e, especificamente, uma redução de até ~5 p.p. na participação do Dólar nas reservas de bancos centrais globais.

E, à medida que a dominância dos EUA no comércio global diminui — a China alcançou a participação dos EUA no comércio global nos últimos 25 anos — medidas de internacionalização do Dólar sensíveis ao comércio, como a dominância da precificação de comércio em USD, também provavelmente recuarão. Embora os dados estejam menos atualizados em comparação com as medidas financeiras consideradas acima, há alguma evidência de que, conforme a China continua a ganhar participação nas exportações globais, sua fatia de faturamento comercial em CNY aumentou a partir de níveis baixos, e o Euro é a moeda dominante de faturamento no comércio regional europeu. Mas o retrato geral ainda é o de uma participação dominante do USD no faturamento do comércio global permanecendo amplamente estável.[7]

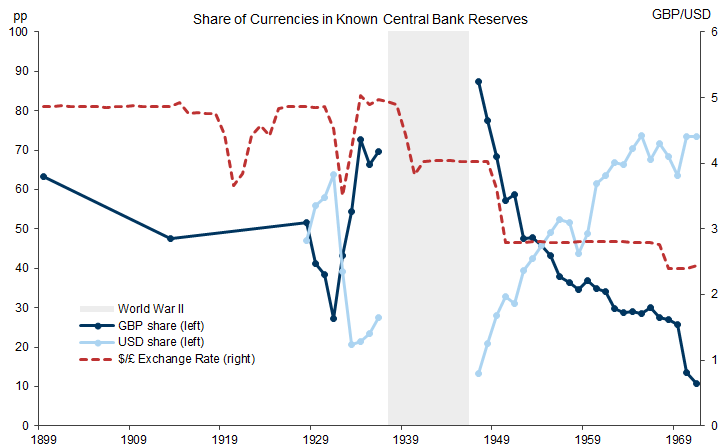

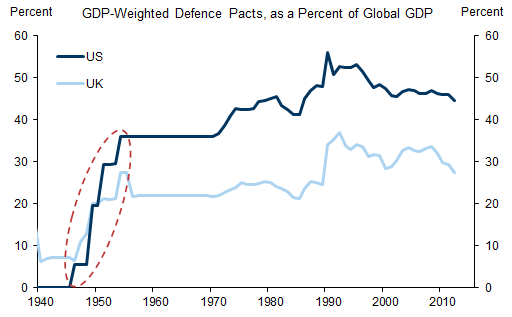

Lições da história também apontam para relações mais complexas envolvendo considerações institucionais e geopolíticas do que essas estimativas lineares simples permitem.[8] O Reino Unido é um exemplo primário disso, como já estudamos. De 1900 a 1950, a participação do Reino Unido no comércio global de manufaturas caiu pela metade, de ~30% para ~15%, mas a participação da Libra Esterlina nas reservas globais de bancos centrais permaneceu amplamente inalterada. No caso da Libra, seu deslocamento da hegemonia de moeda de reserva ocorreu muito tempo depois de sua participação declinante no comércio e no PIB globais sugerirem. Parte desse atraso provavelmente reflete processos inerciais por trás das alocações de reservas, embora o Reino Unido também tenha empregado uma série de políticas e controles de capital para, efetivamente, prolongar a predominância da Libra. Em última instância, catalisadores externos podem ajudar a acelerar mudanças na escolha de moeda, como foi o caso da mudança para longe das reservas em Libra. Resultados econômicos mais fracos do Reino Unido e uma rotação das reservas para moedas lastreadas em ouro na década após a Segunda Guerra serviram como ponto de inflexão na mudança das alocações de reservas para longe da Libra (Exhibit 11).

Exhibit 11: O Dólar substituiu a Libra como a moeda de reserva preferida na década após a Segunda Guerra

Fonte: Bank of England, Eichengreen (2020), Goldman Sachs Global Investment Research

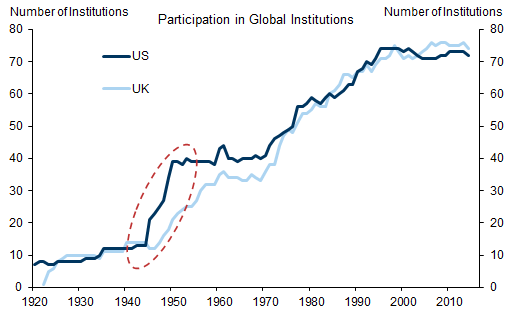

A substituição da Libra pelo Dólar na década após a Segunda Guerra também ocorreu juntamente com um forte aumento na participação dos EUA em instituições globais, em relação ao Reino Unido (Exhibit 12), bem como com um aumento nos pactos de defesa dos EUA com nações estrangeiras (Exhibit 13).[9] Embora tanto a ascensão à dominância do Dólar quanto a melhora da posição internacional dos EUA provavelmente tenham sido subprodutos da ascensão mais ampla dos EUA a ator dominante no comércio e na economia global, esperamos que esses desdobramentos políticos em si também tenham desempenhado papel de apoio no aumento do uso do Dólar.

Exhibit 12: A ascensão do Dólar ao status de moeda de reserva global ocorreu junto a um forte aumento na participação dos EUA em instituições globais …

Fonte: The Correlates of War Project, Goldman Sachs Global Investment Research

Exhibit 13: … assim como junto a um forte aumento na abrangência dos pactos de defesa dos EUA com nações estrangeiras

Exclui tanto o PIB dos EUA quanto do Reino Unido de ambas as séries.

Fonte: The Correlates of War Project, Goldman Sachs Global Investment Research

Em conjunto, embora haja compreensíveis preocupações crescentes quanto ao futuro do papel global do Dólar, as perspectivas de uma mudança articulada de afastamento do Dólar nos próximos poucos anos permanecem limitadas em nossa visão. Uma tendência persistente e multianual de redução da participação dos EUA no PIB, no comércio e nos mercados de capitais globais deve pesar gradualmente sobre a internacionalização do Dólar. Mas o ritmo gradual dessa tendência é fundamental e, nesse meio-tempo, a natureza inercial desses processos de internacionalização por efeitos de rede e altos custos de mudança — bem como desafios contínuos às principais moedas alternativas — deve continuar a fornecer uma base firme para a dominância do Dólar.

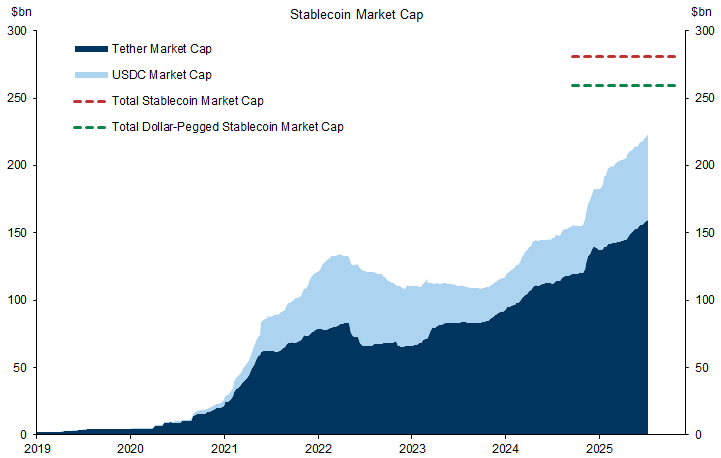

Além disso, observamos que outras iniciativas de políticas e mecanismos de reforço podem servir para sustentar a dominância do Dólar no sistema internacional. O forte aumento na capitalização de mercado global de stablecoins é um exemplo. A imensa maioria das stablecoins em circulação é atrelada ao Dólar e, à medida que esse ecossistema cresce ao longo do tempo, as conexões globais implícitas com o Dólar devem crescer em paralelo. Discutimos questões relacionadas a stablecoins em trabalhos anteriores, incluindo a mecânica das stablecoins, suas implicações para sistemas financeiros e para o macro mais amplo, bem como sua posição no ecossistema de pagamentos digitais em evolução de modo geral.

Exhibit 14: A dominância do Dólar no crescente ecossistema de stablecoins adiciona um mecanismo de reforço à internacionalização mais ampla

Fonte: DefiLlama, Goldman Sachs Global Investment Research

4. O fator TINA.

Ao longo dos anos, houve muitos incentivos para atores-chave no sistema financeiro global buscarem diversificar em relação à dominância do Dólar. O congelamento de reservas em Dólar após a Guerra Rússia-Ucrânia foi a ação mais recente e tangível, mas o espectro de a dominância do Dólar no sistema financeiro e de pagamentos global ser “arma” é motivação central para que outras jurisdições busquem alternativas.

O desafio é que todas as alternativas têm suas próprias limitações, e nenhuma iguala a escala e profundidade dos mercados de ativos em Dólar, a liberdade de fluxos de capital e os efeitos de rede que essas vantagens conferem.

- O Euro tem vantagens importantes — um grande bloco comercial com ativos investíveis líquidos —, mas, como mostrou a crise soberana, os mercados financeiros permanecem fragmentados e, sem uma autoridade fiscal correspondente que dê suporte à união monetária, há riscos para investidores internacionais em situações de estresse. Uma autoridade fiscal mais central está evoluindo (por exemplo, emissões relacionadas à Covid e mecanismos para viabilizar aumento de gastos com defesa em todo o bloco), mas administrar fissuras políticas permanece um desafio constante.

- O Renminbi chinês é, em certa medida, a imagem espelhada. É um grande bloco comercial com autoridade monetária e fiscal unitária, porém com mercados de capital altamente controlados. Além disso, o foco primário ainda parece estar na estabilidade financeira e na competitividade comercial, em detrimento da volatilidade de fluxos de capital e do mercado de ativos locais que a internacionalização genuína do CNY poderia engendrar. Ainda assim, o papel grande e crescente da China nos fluxos de comércio globais, e o aumento da emissão de faturas e de liquidações comerciais em CNY podem muito bem prenunciar um aumento gradual nessa dimensão da internacionalização do CNY.

- Esforços repetidos para faturar comércio em moedas bilaterais repetidamente esbarram em problemas quando o comércio não é equilibrado ao longo do tempo e há usos alternativos limitados ou investimentos naturais nas respectivas jurisdições. Por exemplo, a Rússia tem enfrentado dificuldades para usar rúpias acumuladas das exportações bilaterais de energia para a Índia. Isso também é um problema com outras iniciativas, como moedas dos BRICs, que também englobam divisões políticas significativas.

É claro que é possível que ações de formuladores de políticas acentuem as vantagens ou limitações discutidas acima. Algumas das ações potenciais discutidas anteriormente por membros seniores da administração dos EUA — como taxar investimentos estrangeiros nos EUA — comprometeriam ainda mais a dominância do Dólar ao introduzir fricções arbitrárias nos mercados de capitais. Mas os riscos não são todos no sentido de maior diversificação para longe do Dólar. Uma legislação que permita que um ecossistema de stablecoins baseado em Dólar cresça e prospere poderia aproveitar ainda mais os efeitos de rede da dominância do Dólar e consolidá-la em um cenário financeiro mais digital às custas de outras jurisdições cambiais.

Em suma, não há um substituto único imediato para o Dólar. Em um horizonte de múltiplos anos, o sistema monetário global provavelmente continuará a evoluir rumo a um mosaico de moedas dominantes interligadas: uma zona denominada em EUR ao redor da área do Euro, e uma zona denominada em CNY em partes da Ásia, e um USD mais global, que permanece dominante em comércio e finanças e serve como conduto entre as zonas. Esse tipo de padrão se repetiu historicamente à medida que arquiteturas de comércio e de segurança mudaram, e uma mudança sustentada rumo ao protecionismo comercial dos EUA e um estreitamento nos compromissos de segurança poderiam significar que esse tipo de movimento tectônico ocorrerá novamente. De fato, vale notar que as recentes marcas d’água elevadas na participação do Dólar nas reservas, em 2000 e novamente em 2016, refletiram um desvio temporário desse padrão mais típico, à medida que o declínio do Japão, o advento do Euro e a dívida da área do Euro com yield negativo se combinaram para tornar as reservas mais concentradas do que o normal. Visto por essa lente, o recente declínio gradual na dominância do Dólar pode ser interpretado mais como um retorno ao velho normal do que necessariamente o início de um novo.

5. Nossa visão prospectiva para o Dólar.

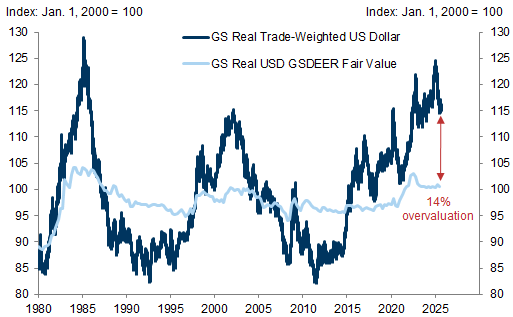

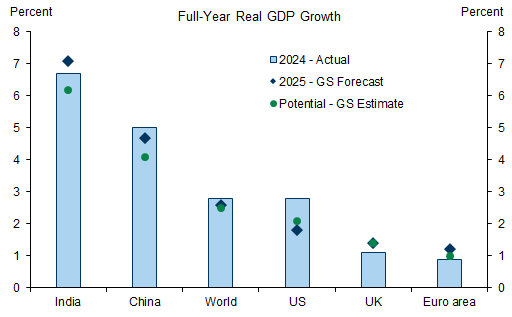

Nossa expectativa de depreciação do Dólar não é contingente a uma erosão da dominância do Dólar. Esperamos que o Dólar se deprecie principalmente porque o desempenho econômico e de mercado dos EUA está menos excepcional do que antes; portanto, os EUA estão tendo mais dificuldade para atrair fluxos de capital sem hedge [sem proteção cambial] para financiar seu grande déficit em conta-corrente (e déficit fiscal subjacente), e a alta valuation da moeda precisa corrigir mais (Exhibit 15). Achamos que o arrefecimento no mercado de trabalho dos EUA dá suporte a essa visão, e nossa leitura tanto dos dados que chegam quanto do discurso mais recente do Fed é consistente com nossa expectativa-base de algum espaço adicional para queda nas taxas de curto prazo. E esperamos que o Dólar possa continuar a ter desempenho inferior ao relacionamento típico com outros ativos cíclicos em um pano de fundo de uma perspectiva econômica e de fluxos de portfólio mais equilibrada globalmente (Exhibit 16).

Exhibit 15: O Dólar permanece substancialmente sobrevalorizado em termos reais ponderados pelo comércio

Fonte: Goldman Sachs Global Investment Research

Exhibit 16: O crescimento dos EUA neste ano provavelmente ficará aquém do potencial, ao contrário de outras grandes economias

Fonte: Haver Analytics, Goldman Sachs Global Investment Research

Embora ainda existam pontos de interrogação estruturais, ciclicamente a mudança da política fiscal da Alemanha tornou o mix de políticas na Europa mais favorável ao crescimento, e nossa projeção de crescimento para a área do Euro está acima do consenso para os próximos dois anos. Isso deve levar a fluxos de portfólio contínuos para a Europa, com força do Euro superando diferenciais de juros e variáveis cíclicas. Também continuamos a ver bons fundamentos para um avanço constante do Yuan chinês. A força do setor exportador da China e os níveis subvalorizados da moeda, tanto em termos reais ponderados pelo comércio quanto especialmente versus o Dólar, apontam para o potencial de um CNY mais forte como contrapeso a desfechos mais razoáveis de negociações comerciais com os EUA.

Dito isso, é claro que preocupações com governança institucional são um tema importante para alocadores de ativos globais em particular, e acreditamos que isso pode levar a alguma depreciação incremental do Dólar à medida que eles reavaliem seus investimentos porto-seguro. Esses alocadores de ativos, lidando com a dominância do Dólar em seus portfólios, provavelmente continuarão buscando maneiras de fazer hedge do risco cambial que contribuiu com grande parcela da variância em portfólios internacionais neste ano. Portanto, é certamente possível que haja alguns impulsos comuns que empurrem tanto para menos dominância do Dólar quanto para mais depreciação do Dólar, especialmente se outras jurisdições elevarem seu padrão. A metade dos anos 2000, os dias áureos das economias BRIC e outro período de polarização política nos EUA, também testemunharam a fraqueza do Dólar acompanhada de um declínio na participação do Dólar nas reservas.

Mas, em sua maior parte, continuamos a ver esses dois movimentos em velocidades muito diferentes e operando em trilhos muito distintos. Qualquer erosão da dominância do Dólar provavelmente será um processo de múltiplas décadas, ao passo que esperamos mais depreciação do Dólar nos próximos meses.

- 1 ^ See Bayoumi, T. and Gagnon, J., 2025. The US Trade Deficit and Foreign Borrowing: How Long Can It Continue? Peterson Institute for International Economics Working Paper, (25-14).

- 2 ^ Arslanalp, S., Eichengreen, B. and Simpson-Bell, C., 2023. Gold as international reserves: A barbarous relic no more? Journal of International Economics, 145, p.103822

- 3 ^ Eichengreen, B., 2021. The dollar and its discontents. Seoul Journal of Economics, 34(1).

- 4 ^ We view these results on the structural internationalization drivers as consistent with our prior work on quantifying the drivers of countries’ reserve currency choices. We have previously found that the Dollar’s share of global government debt is a significant driver of reserve allocations to the Dollar over time, while trade relations between reserve allocators and the US are typically positive, albeit with lower significance than for the Dollar’s debt share.

- 5 ^ Chen, H. and Peng, W., 2010. The potential of the renminbi as an international currency. In Currency internationalization: Global experiences and implications for the Renminbi (pp. 115-138). London: Palgrave Macmillan UK.

- 6 ^ Eichengreen, B., Chiţu, L. and Mehl, A., 2016. Stability or upheaval? The currency composition of international reserves in the long run. IMF Economic Review, 64(2), pp.354-380.

- 7 ^ See Boz, E., Brüggen, A., Casas, C., Georgiadis, G., Gopinath, G. and Mehl, A., 2025. Patterns of Invoicing Currency in Global Trade in a Fragmenting World Economy.

- 8 ^ See, for example: Chey, Hyoung-kyu. “The political economy of currency internationalization.” Handbook of the international political economy of monetary relations (2014): 39-53.

- 9 ^ Our own prior work also shows that countries’ reserve allocations depend in part on whether there exist security ties with the US.

Fonte: Goldman Sachs Insights

Traduzido via ChatGPT