Investidores reduziram os custos de captação de governos e empresas com alto grau de investimento em mercados emergentes, em relação aos mercados desenvolvidos, para níveis próximos aos mais baixos desde a crise financeira global, à medida que refúgios tradicionais como os Treasuries dos EUA perdem atratividade.

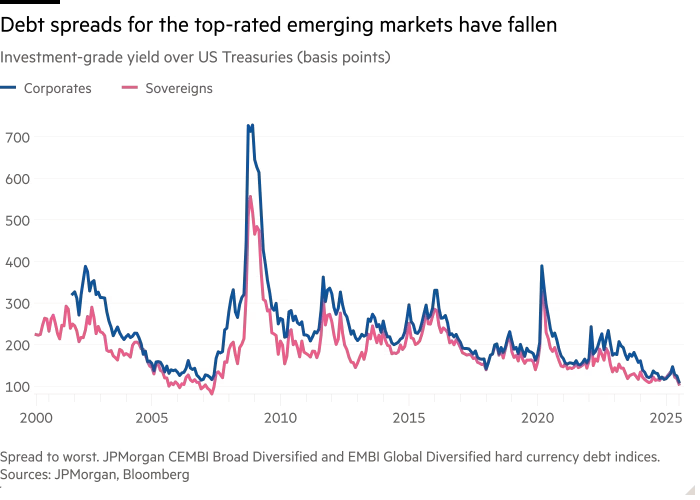

O prêmio exigido pelos investidores para deter títulos soberanos e corporativos de grau de investimento em relação aos Treasuries caiu para 1,04 e 1,1 ponto percentual, respectivamente. Esse é o nível mais estreito para spreads soberanos desde 2007, enquanto os spreads corporativos também chegaram a ficar abaixo do nível atual antes da eleição de Donald Trump como presidente dos EUA no ano passado.

O movimento destaca como os investidores estão menos preocupados com os possíveis impactos da guerra comercial errática de Trump sobre os mercados emergentes e passaram a focar mais na melhora da saúde econômica de alguns desses países. Também reflete a cautela de parte dos investidores com os títulos do governo norte-americano, diante dos repetidos ataques do presidente ao chair do Federal Reserve, Jay Powell, e das preocupações com os níveis da dívida pública.

“Os ativos considerados seguros já não são tão seguros quanto antes, e esse é um dos fatores que está empurrando os investidores para os mercados de crédito”, incluindo os emergentes, disse David Hauner, chefe de estratégia de renda fixa em mercados emergentes globais no Bank of America, que também apontou para o “superforte” desempenho dos mercados acionários globais e o impulso advindo de um dólar mais fraco.

Os spreads dos mercados emergentes “em relação aos Treasuries dos EUA ou aos Bunds alemães estão apertados, mas o nível absoluto de yield ainda é atrativo quando se observa a perda de confiança dos investidores nos ativos tradicionais considerados seguros”, afirmou.

Os spreads gerais do índice JPMorgan Emerging Market Bond — que inclui emissores soberanos de grau de investimento e high yield — caíram de 3,9 pontos percentuais em abril para pouco mais de 3 pontos percentuais, o menor nível desde o início de 2020. O índice corporativo equivalente caiu de 2,8 para 2,05 pontos percentuais, nível próximo ao observado em 2018.

Esses títulos oferecem yields de 7,3% e 6,3%, respectivamente, em comparação com os 4,3% dos Treasuries de 10 anos.

O mercado tem sido beneficiado pela atuação recorrente de países do Golfo com alto rating como emissores de títulos. A Arábia Saudita, por exemplo, caminha para ser uma das maiores emissoras de dívida soberana de mercados emergentes pelo segundo ano consecutivo, ao utilizar o mercado de dívida para atravessar o período de baixa nos preços do petróleo e financiar seus “gigaprojetos”.

Enquanto isso, muitos dos países com menor rating, como Argentina e Paquistão, iniciaram reformas difíceis que, em grande parte, foram bem recebidas pelos investidores.

“Os spreads de títulos de grau de investimento dos emergentes estão estreitos em relação aos níveis históricos. No entanto, o rating [ou] a qualidade de crédito do setor também teve uma melhora significativa nos últimos anos”, afirmou Shamaila Khan, chefe de renda fixa de mercados emergentes da UBS Asset Management.

Apesar das recentes ameaças renovadas de Trump quanto a uma guerra comercial global, os investidores “parecem estar operando além das manchetes, concentrando-se em fatores positivos como um dólar americano mais fraco, crescimento mais forte da China e certa normalização do comércio entre EUA e China”, disseram analistas do Citi na semana passada.

Os spreads mais estreitos também refletem um movimento de “convergência” que está ocorrendo entre créditos de alta qualidade nos mercados emergentes e desenvolvidos, disse Aaron Grehan, codiretor de dívida de mercados emergentes da Aviva Investors.

“Nos últimos dois a três anos, observamos uma crescente participação de investidores globais nos emergentes, especialmente em títulos com grau de investimento”, acrescentou, observando que fundos tradicionalmente focados em crédito de mercados desenvolvidos vêm ampliando seu escopo.

No entanto, alguns analistas acreditam que o otimismo dos investidores deixa pouco espaço para uma revisão negativa nas expectativas de crescimento global ou para uma eventual inflação impulsionada por tarifas nos EUA.

O Fed manteve as taxas de juros inalteradas desde dezembro, com alguns dirigentes relutantes em realizar novos cortes diante da preocupação de que tarifas comerciais possam alimentar a inflação. A queda nas taxas de juros dos EUA historicamente estimula a busca por yield nos mercados emergentes.

Embora os dados econômicos dos EUA possam surpreender positivamente, “não há muito espaço para que os spreads se estreitem ainda mais se o risco de recessão continuar baixo”, mas há “espaço para um alargamento significativo caso o risco de recessão volte ao radar”, afirmou Jonny Goulden, chefe de estratégia de renda fixa para mercados emergentes do JPMorgan.

Os preços da dívida de emergentes subiram justamente no momento em que investidores globais consideram retornar a uma classe de ativos que muitos haviam abandonado em favor dos mercados de ações e crédito dos EUA, que tiveram forte desempenho na última década.

Em uma pesquisa recente com investidores institucionais, a consultoria bfinance constatou que quatro quintos dos que já detêm títulos de mercados emergentes planejam manter ou aumentar sua exposição nos próximos 18 meses, embora 43% ainda não possuam nenhum.

“Os mercados emergentes têm sido, por muitos anos, muito subalocados”, afirmou Hauner, do BofA. “Se os investidores ainda não têm uma grande exposição, isso lhes dá espaço para continuar aumentando o risco em crédito de emergentes.”

Fonte: Financial Times

Traduzido via ChatGPT