Mesmo para a indústria de hedge funds, US$ 100 milhões é muito dinheiro.

Esse foi o valor que a Millennium Management, de Izzy Englander, precisou oferecer para convencer Steve Schurr — gestor sênior de portfólio (PM) na Balyasny, de Nova York, e ex-correspondente de hedge funds do Financial Times — a mudar de casa no início deste ano.

“É uma grande operação para a Schurr Capital”, disse um executivo de um dos maiores hedge funds globais.

É assim que um grupo seleto de hedge funds, conhecidos como multi-managers — entre eles Balyasny, Citadel, Millennium e Point72 — criou novas estruturas de custos e incentivos, impulsionando a remuneração de traders para a casa das nove cifras.

As ilustrações a seguir são exemplos simplificados baseados em conversas com mais de uma dúzia de executivos, gestores de portfólio e recrutadores da indústria.

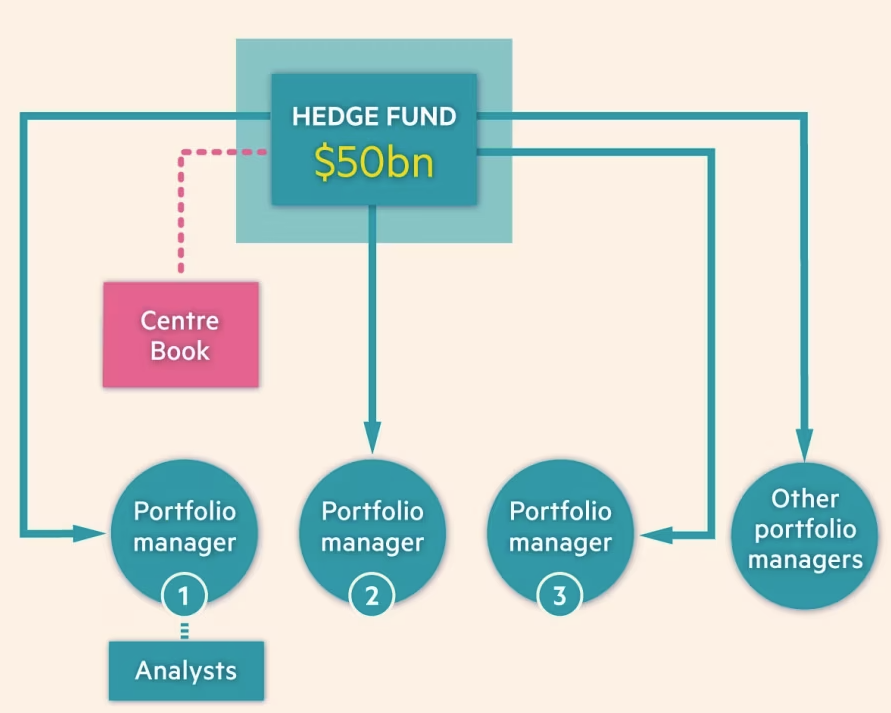

1. Uma multi-manager levanta US$ 50 bilhões em capital junto a investidores.

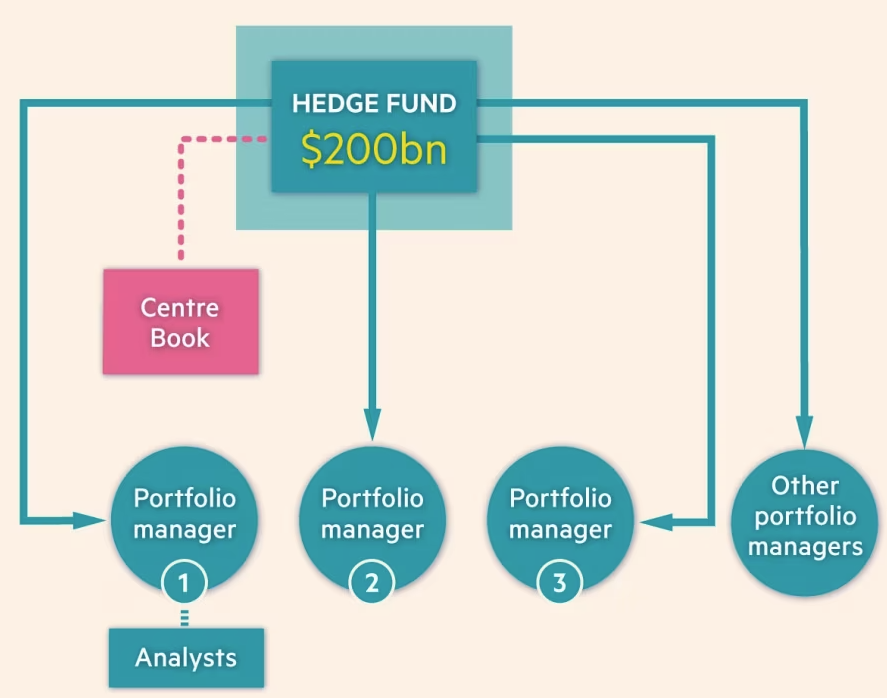

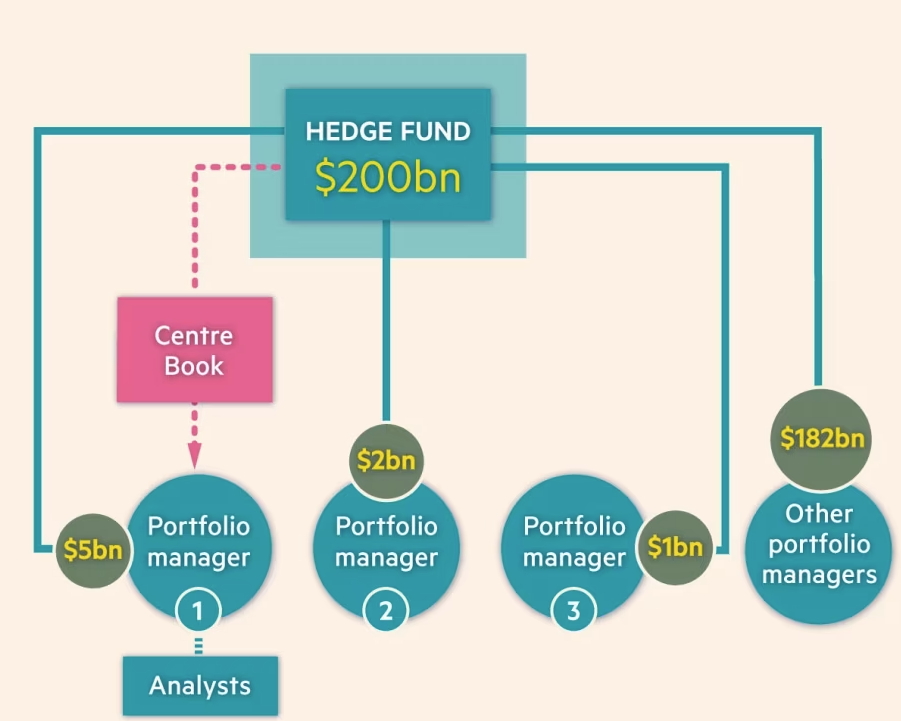

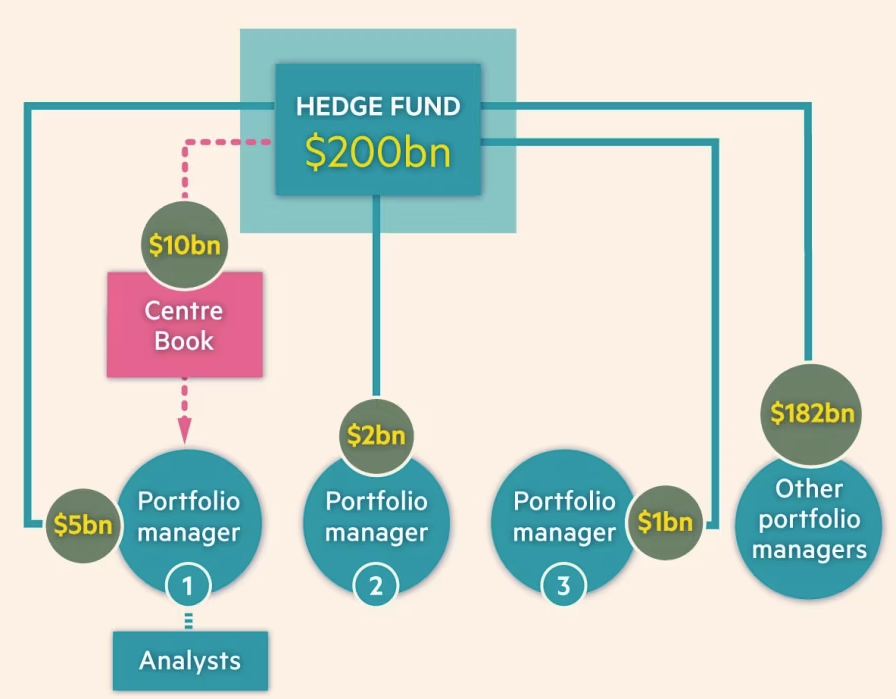

2. Com alavancagem bancária, esses US$ 50 bilhões tornam-se US$ 200 bilhões para negociar.

3. Alguns poucos PMs (gestores de portfólio) recebem bilhões para negociar, mas a maioria recebe muito menos.

4. E parte do capital é retida para um livro central que replica as melhores operações dos PMs.

Na última década, os multi-managers atraíram os melhores gestores de portfólio do mundo em praticamente todas as estratégias de trading. Os maiores deles já contam com centenas de PMs, cada um responsável por conduzir sua equipe — ou “pod” — como se fosse seu próprio pequeno negócio, com sua própria demonstração de resultados.

O segredo do sucesso está em um novo modelo de taxas. O arranjo tradicional era o “2 e 20”: uma taxa de administração anual equivalente a 2% dos ativos para cobrir custos e uma taxa de performance de 20% sobre os ganhos. Os gestores recebiam uma fração desse lucro, mas geralmente menos do que os 20% da taxa de performance.

O problema é que um único ano de desempenho mediano podia ser uma crise existencial. Resultados ruins de alguns gestores limitavam a capacidade da firma de pagar os melhores talentos — o chamado netting risk. Rivais aproveitavam para contratar as estrelas descontentes, alimentando uma espiral descendente capaz de afundar o fundo.

“Se eles têm desempenho ruim, os bons saem e a situação só piora”, disse um recrutador de hedge funds. “Você ouve falar de gente sendo prejudicada, recebendo apenas uma fração do que deveria.”

No modelo de taxas de “pass-through” dos multi-managers, os investidores bancam praticamente todas as despesas do fundo, incluindo bônus de gestores, entretenimento de clientes e tecnologia. Em contrapartida, os PMs ficam com uma fatia bem maior do que produzem. A participação nos lucros pode chegar a 40%, embora algo entre 15% e 20% seja mais comum.

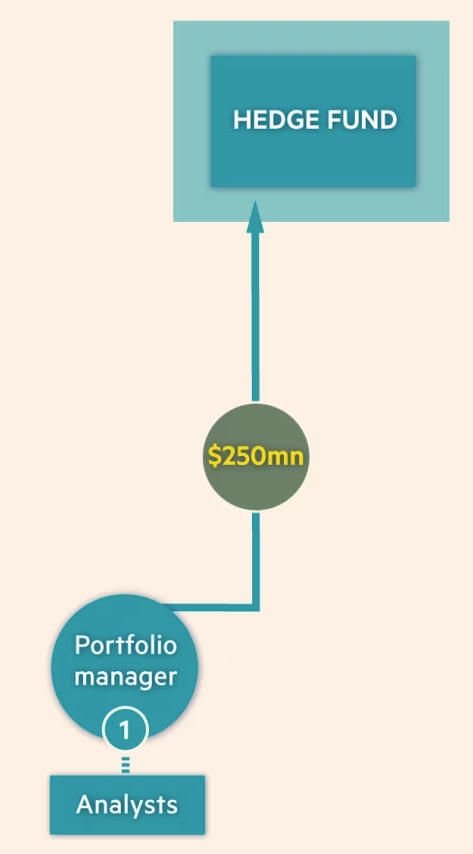

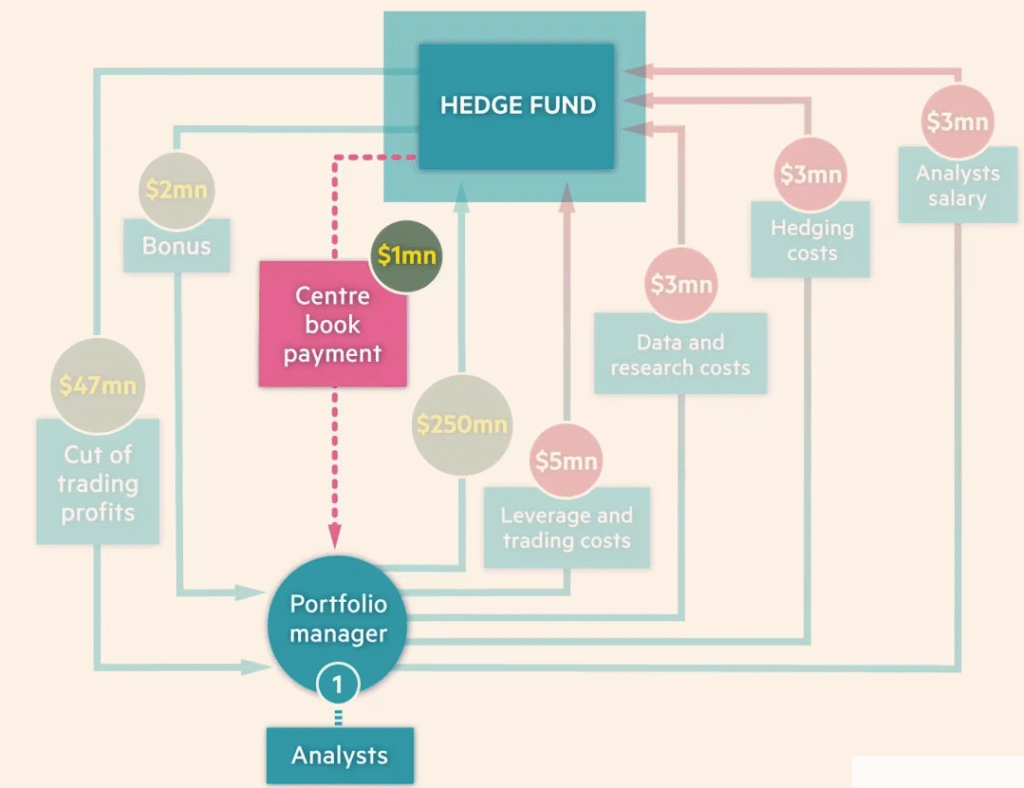

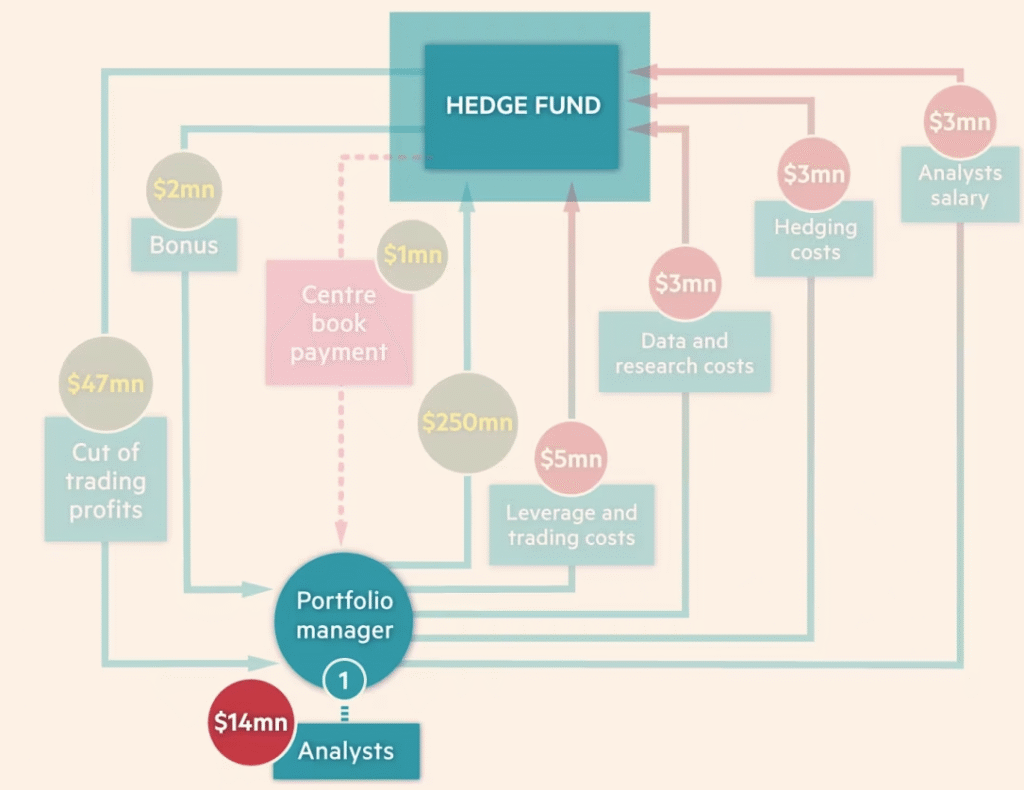

Exemplo: um PM recebe alocação de US$ 5 bilhões e negocia uma participação de 20% nos lucros.

1. O PM1 obtém um retorno de 5% para a multi-manager sobre US$ 5 bilhões.

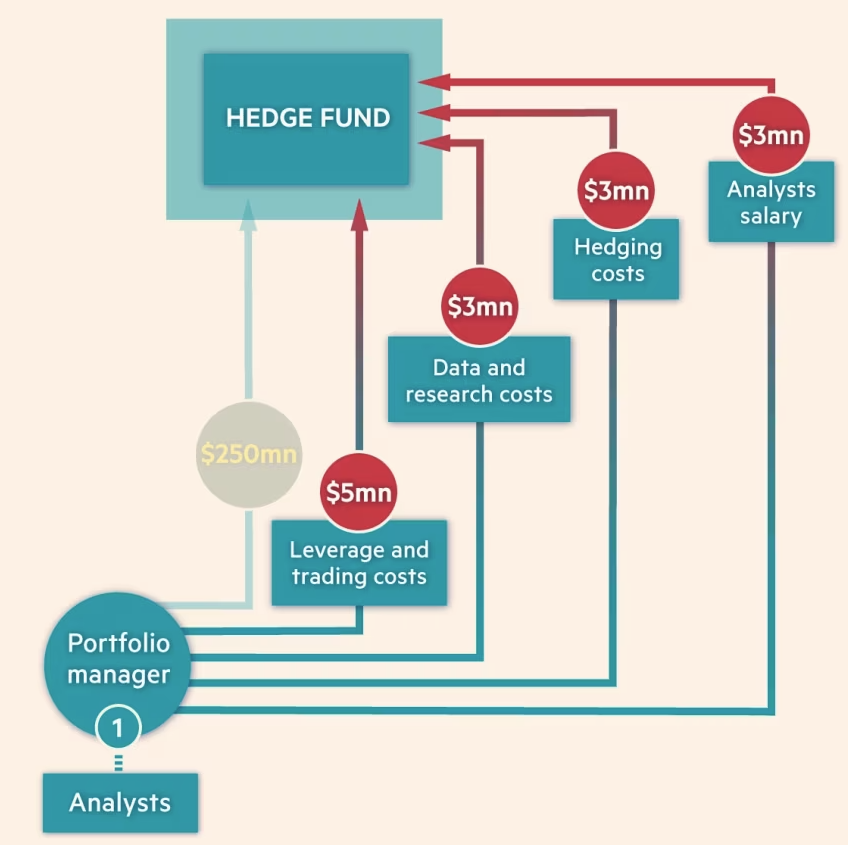

2. Despesas de US$ 14 milhões são deduzidas dos US$ 250 milhões de lucros de trading.

3. O PM1 recebe 20% de seus US$ 236 milhões em lucros líquidos de trading, arcando com apenas US$ 3 milhões em custos.

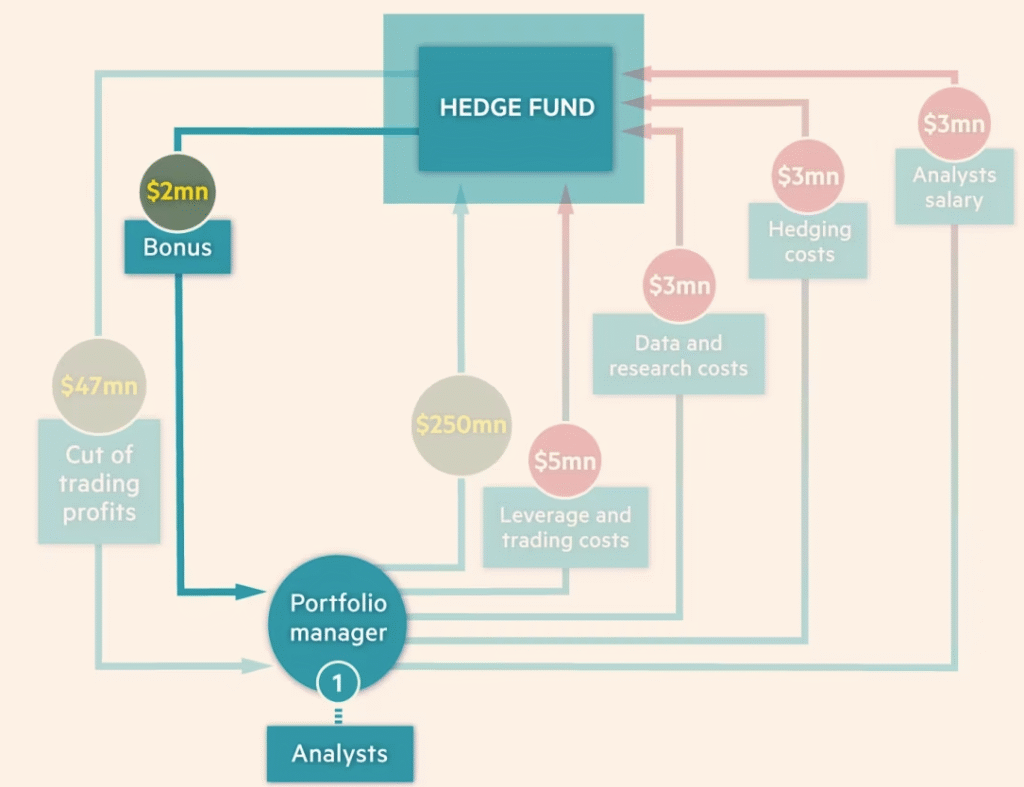

4. Os PMs (gestores de portfólio) também são elegíveis a bônus discricionários.

5. E pagamentos quando o livro central replicou as operações vencedoras.

6. Os PMs (gestores de portfólio) muitas vezes precisam pagar os bônus dos analistas do próprio bolso.

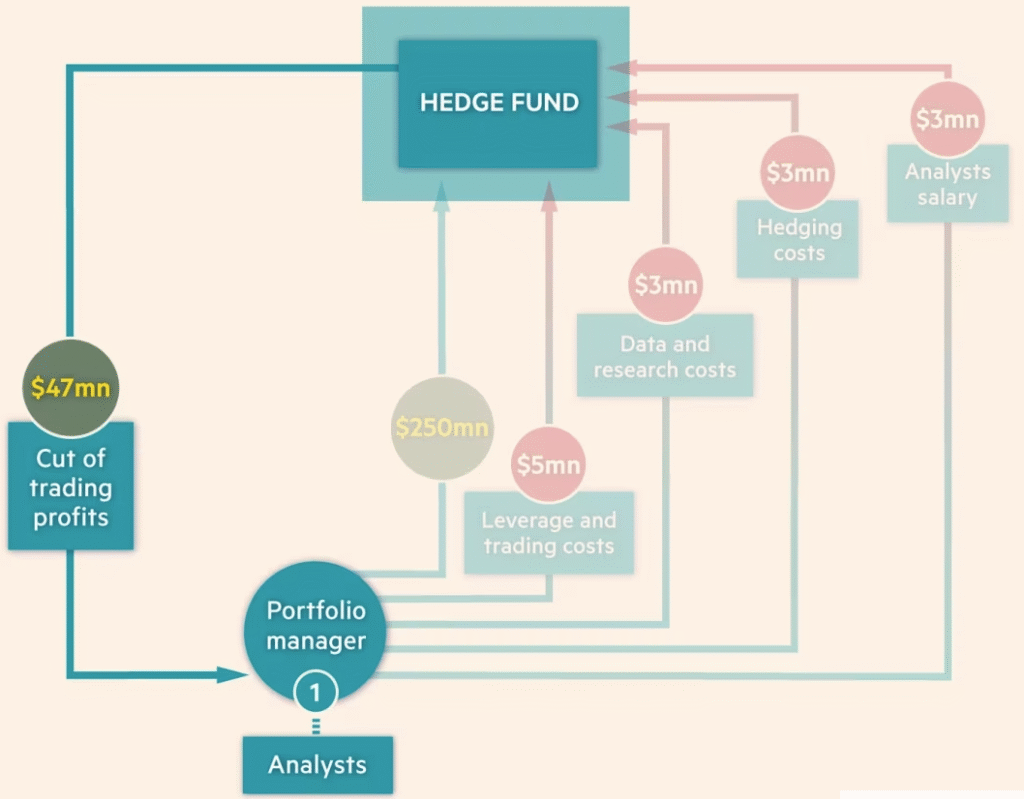

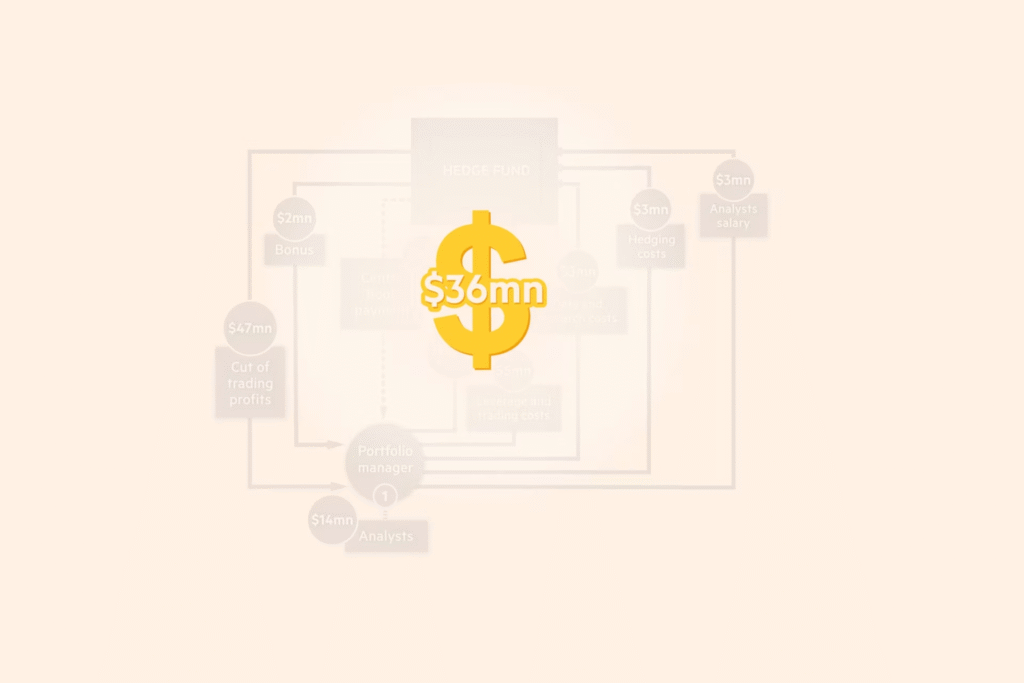

Após gerar US$ 250 milhões para a firma, o PM1 leva para casa US$ 36 milhões.

Esse modelo resolve dois problemas cruciais dos hedge funds tradicionais. Se o fundo tem um ano ruim, ainda assim pode pagar diretamente os poucos PMs que tiveram bom desempenho, cobrando essa conta dos investidores. Isso pode irritar os cotistas no curto prazo, mas mantém o talento-chave por mais um ciclo.

E se surgir a chance de contratar um top performer, a firma pode trazê-lo sem se preocupar tanto com a lucratividade imediata. O netting risk passa da gestão do fundo para os investidores.

O truque das despesas que pode render milhões

No exemplo acima, o PM gera US$ 250 milhões em lucros de trading, tem US$ 14 milhões de custos e recebe 20% do retorno.

A diferença crucial é se esses custos ficam “above the line” (acima da linha) — como no exemplo — ou “below the line” (abaixo da linha).

- Above the line: custos são deduzidos antes de calcular a participação do PM. Ele ficaria com 20% de US$ 236 milhões, cerca de US$ 47 milhões.

- Below the line: participação é calculada sobre os US$ 250 milhões e depois subtraem-se os custos. O PM ficaria com US$ 36 milhões.

Na prática, o PM negocia quais custos ficam em cada categoria — e isso varia de firma para firma.

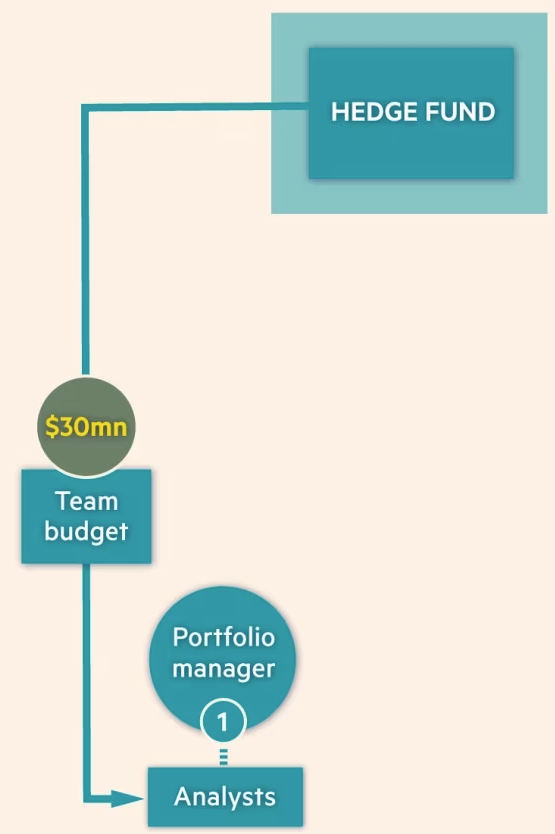

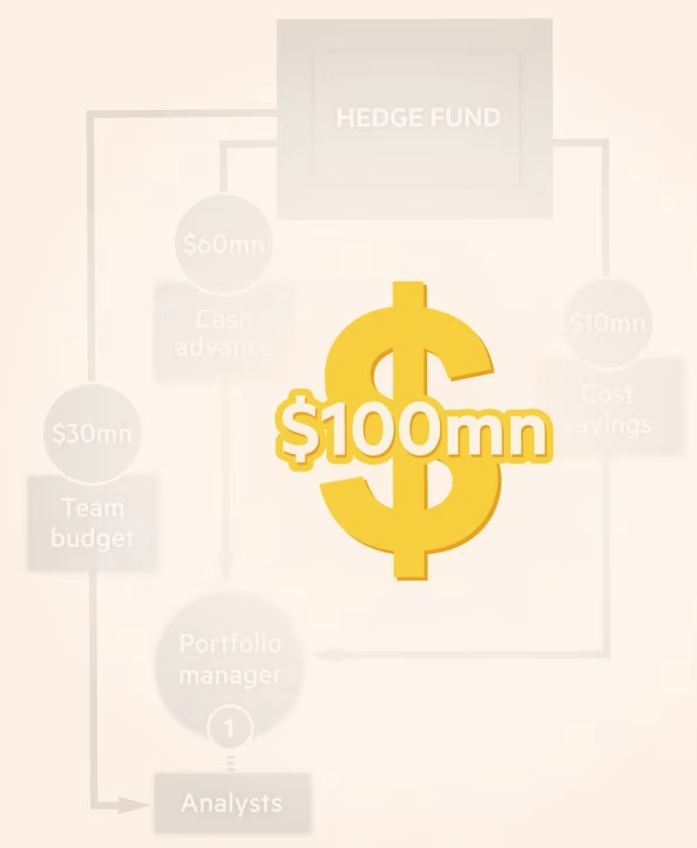

Para atrair um gestor de ponta, os multi-managers ainda oferecem incentivos adicionais, fortemente negociados e altamente customizáveis. Alguns são pagamentos únicos; outros podem turbinar os ganhos por anos. É assim que um pacote chega a US$ 100 milhões — ou mais.

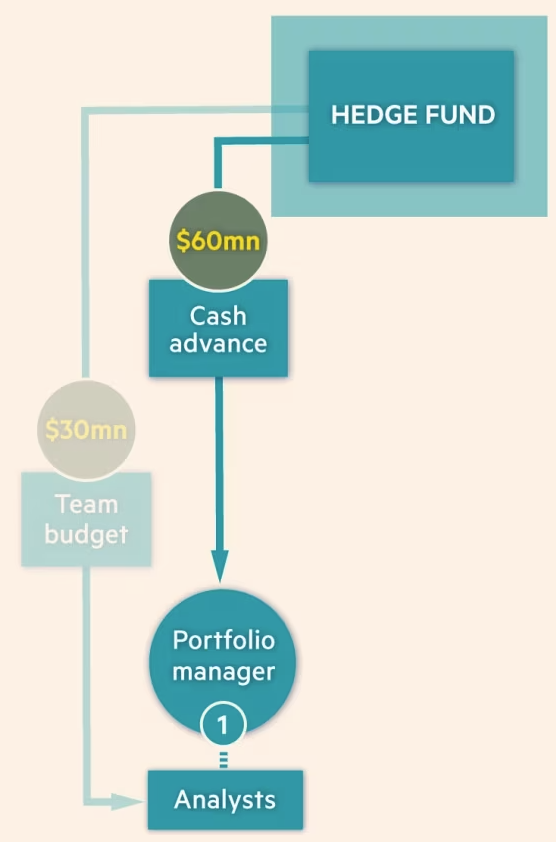

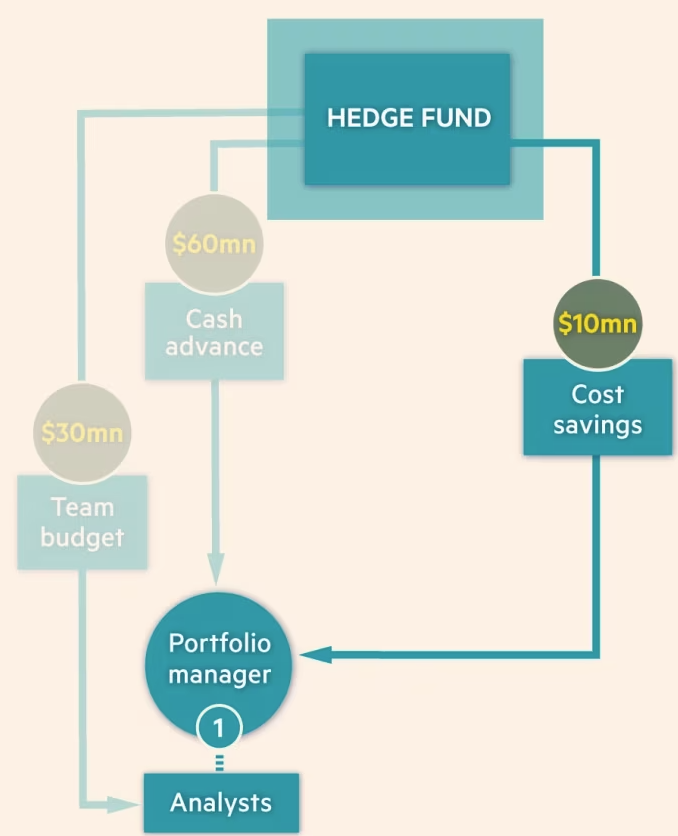

1. Parte do pacote do PM (gestor de portfólio) incluirá um orçamento para contratar sua própria equipe

2. um adiantamento em dinheiro para compensar remunerações e bônus perdidos

3. e ainda US$ 10 milhões descontados da conta de custos prevista no hedge fund.

4. Isso ajuda a alcançar a marca mágica dos US$ 100 milhões. Mas não é só isso…

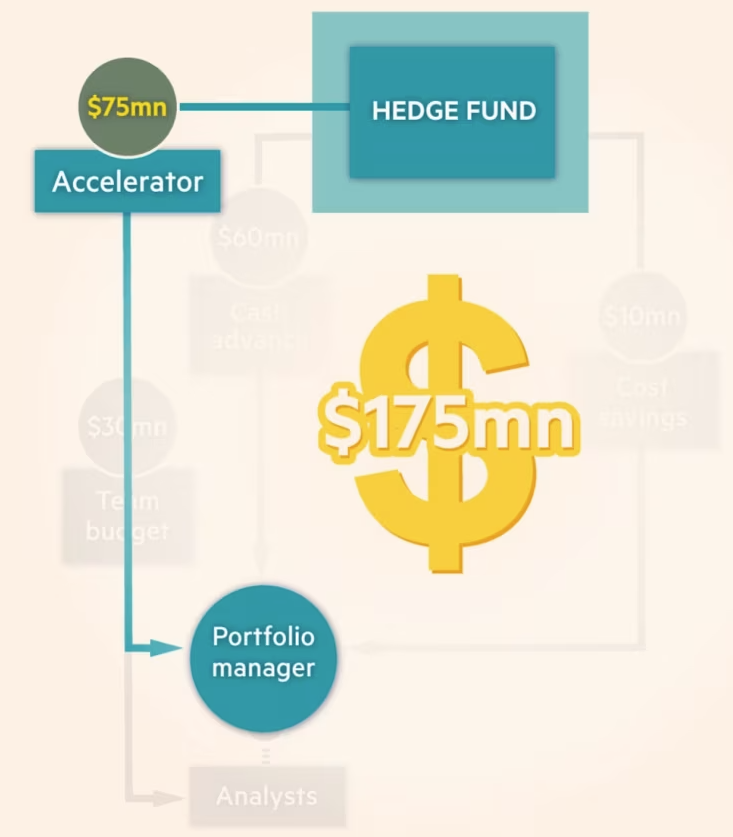

5. Um PM também pode negociar um acelerador, elevando sua fatia dos lucros — por exemplo, nos primeiros US$ 1 bilhão — para 27,5%.

Diferentes PMs têm preferências distintas para estruturar seus pacotes. O componente mais lucrativo costuma ser o acelerador — uma fatia maior dos lucros (30% ou 40%, em vez de 20%) sobre ganhos pré-definidos do fundo. Mas não é garantido.

Muitos hedge funds preferem reforçar o peso do acelerador para evitar o risco de um novo contratado garantir um bônus milionário e depois entregar desempenho fraco.

“Alguém pode simplesmente entrar, ser ruim no trading e sair com o dinheiro dos investidores”, disse um executivo de um family office. “É um desalinhamento filosófico.”

Os mais talentosos podem exigir adiantamentos em dinheiro de dezenas de milhões de dólares, pagos à vista ou em parcelas ao longo dos anos. Eles compensam desde remunerações diferidas no antigo empregador até o risco de carreira associado a trocar de fundo.

Já os aceleradores dão ao gestor um pedaço extra dos lucros — por exemplo, mais 7,5% sobre o primeiro US$ 1 bilhão.

Alguns céticos acreditam que a guerra por talentos inevitavelmente vai esfriar e a remuneração cairá, já que os hedge funds terão dificuldade para manter retornos altos o suficiente.

Mas, mesmo se o boom dos multi-managers arrefecer, outros competidores podem entrar em cena. Jane Street, Citadel Securities ou family offices como o BlueCrest, de Michael Platt, podem capturar os melhores nomes.

“Você acha que o atacante do Real Madrid, Kylian Mbappé, vai ganhar menos no ano que vem? Não vai acontecer”, disse um executivo do setor. “O [pagamento] vai continuar aumentando a cada ano; é simplesmente o mercado.”

Fonte: Financial Times

Traduzido via ChatGPT