Nas últimas semanas, o mercado de títulos conseguiu o que muitos opositores de Donald Trump não conseguiram: forçar o presidente americano a um recuo parcial nas tarifas, após uma liquidação nos títulos do Tesouro dos EUA ameaçar se transformar em um colapso financeiro.

Analistas e gestores de fundos dizem que a venda de Treasuries foi impulsionada principalmente por um recuo de investidores no mercado de títulos do governo americano, temerosos de que as tarifas alimentassem a inflação e perturbados pelo que alguns consideram uma administração cada vez mais errática, que antagonizou aliados e colocou em risco a própria economia do país.

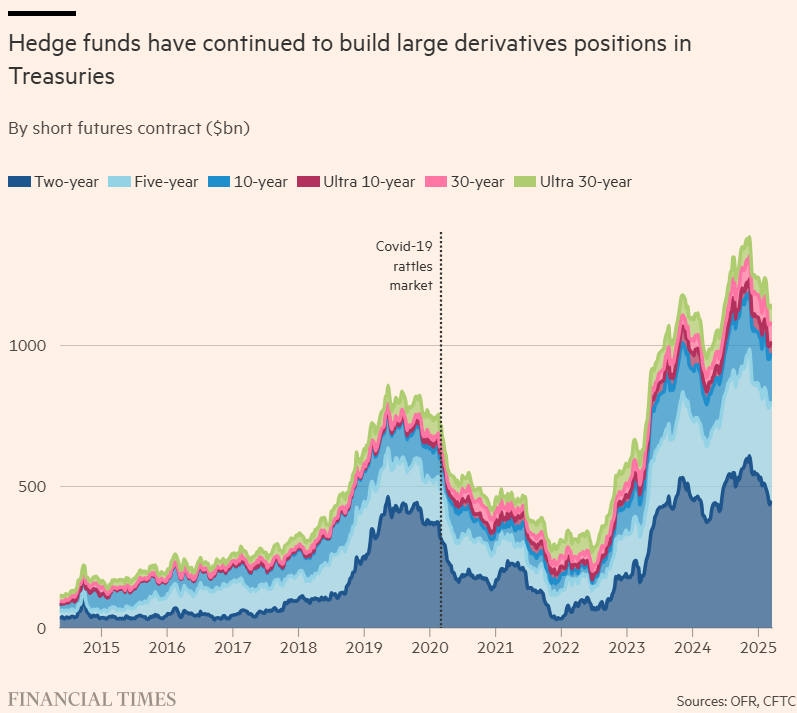

No entanto, muitos ressaltam que a turbulência também foi agravada por estratégias altamente alavancadas de hedge funds. Essas operações de “valor relativo” normalmente buscam aproveitar pequenas diferenças nos preços entre os títulos do Tesouro e diversos contratos de derivativos atrelados a eles. Usando mercados de financiamento de curto prazo para tomar quantias extremas de dinheiro emprestado, conseguem transformar pequenos lucros em ganhos significativos.

Essas estratégias transformaram os grandes hedge funds que as utilizam em pilares fundamentais do mercado de Treasuries de US$ 29 trilhões, ajudando a conter os custos de endividamento do governo dos EUA em um momento em que as taxas de juros estão em alta. Sua importância tende a crescer ainda mais se investidores estrangeiros recuarem do mercado de Treasuries, como preveem muitos analistas e gestores.

No entanto, muitos temem que essas estratégias também tornem os Treasuries vulneráveis a choques súbitos. Mesmo o Federal Reserve já argumentou que o crescimento dessas estratégias de hedge funds alavancadas — como os chamados “basis trades” ou “swap spread trades” — representa um desenvolvimento arriscado para um mercado que financia o governo americano, historicamente funciona como refúgio seguro para as finanças globais e influencia a precificação de praticamente todos os outros ativos do planeta.

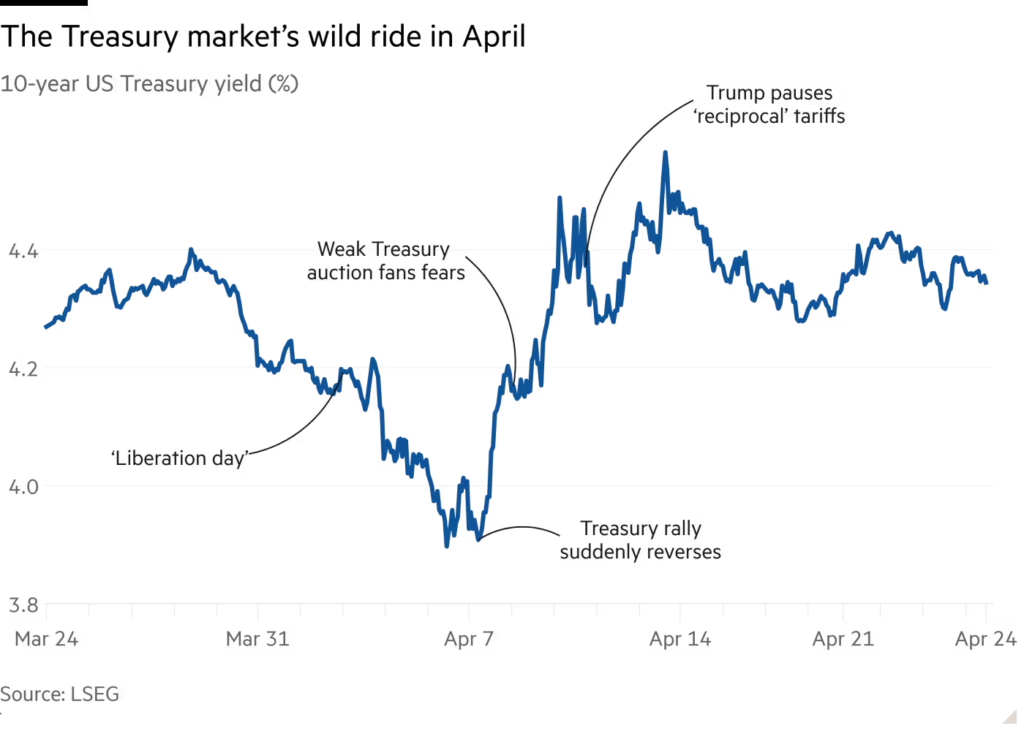

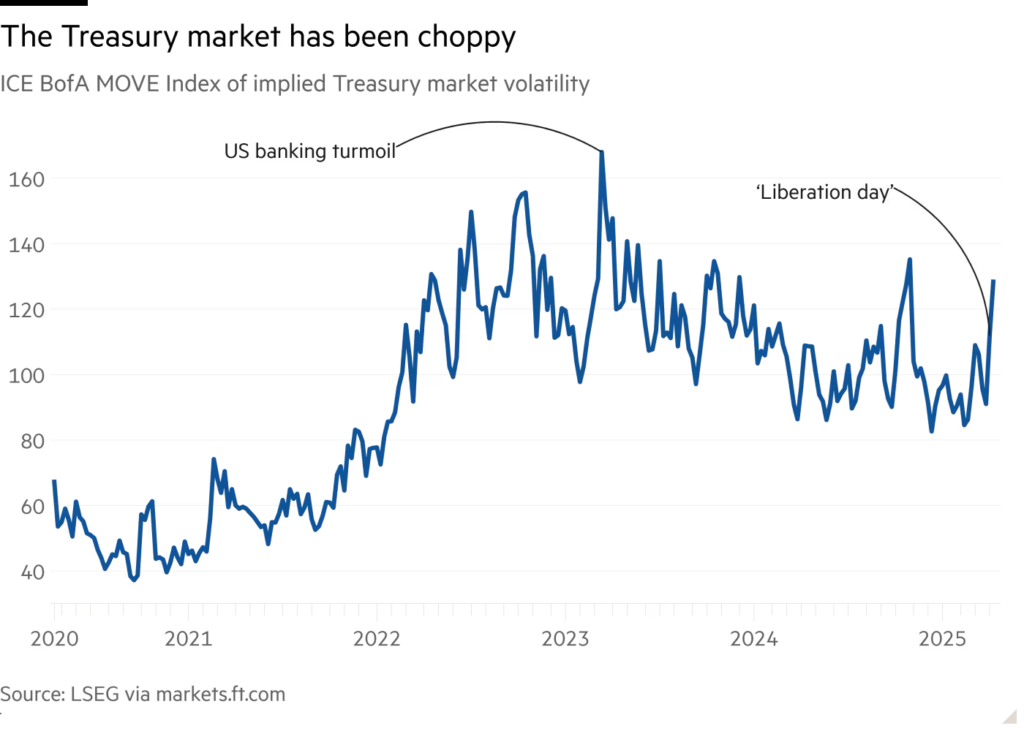

O mercado de Treasuries em abril passou por forte volatilidade, parcialmente desencadeada por uma reversão dessas operações durante a tempestade financeira provocada pela Covid-19 em março de 2020. Contudo, aquele choque foi mais fácil de ignorar por causa da natureza e escala únicas da pandemia. Os novos sinais de fragilidade, portanto, alarmaram muitos analistas e investidores e intensificaram as preocupações persistentes sobre a saúde do mercado mais importante do mundo.

“Ainda há vulnerabilidades no nosso sistema financeiro, incluindo nos mercados de dívida soberana,” diz Richard Berner, professor de finanças da NYU e primeiro diretor do Escritório de Pesquisa Financeira do Tesouro dos EUA, criado após a crise de 2008 para estudar riscos sistêmicos. “Essas vulnerabilidades normalmente são expostas por choques — e acabamos de ter mais um grande.”

Em junho de 1979, um corretor desesperado chamado John F. Eckstein III procurou o Salomon Brothers com uma proposta. “Tenho uma ótima operação, mas não consigo me manter nela,” implorou Eckstein aos traders reunidos no Salomon, segundo Roger Lowenstein em When Genius Failed. “Que tal me comprar?”

Eckstein era o chefe de uma pequena corretora chamada JF Eckstein & Co, especializada em uma área então nova: os futuros financeiros, contratos de derivativos atrelados ao preço e entrega de títulos, em vez de commodities como petróleo ou suco de laranja.

Naquela época, os futuros de Treasuries existiam havia poucos anos, e Eckstein notou uma anomalia curiosa: devido à novidade, os futuros estavam muito mais baratos do que os títulos que deveriam ser entregues no vencimento do contrato. Assim, Eckstein poderia comprar os futuros, vender os títulos e lucrar quase sem risco, já que a “base” — diferença de preço entre o ativo e seu derivativo — convergiria com o tempo. Afinal, no vencimento, o futuro de Treasury se tornaria efetivamente um título do Tesouro. Como os títulos eram extremamente seguros, ele também podia pegar muito dinheiro emprestado para ampliar suas posições.

O problema, como Eckstein descobriu naquele verão, era que seus contraparte exigiriam mais colateral se os preços divergissem em vez de convergir — mesmo que temporariamente. Sem conseguir cobrir os aportes exigidos, ele foi forçado a pedir que o Salomon assumisse a operação, sob risco de falência da JF Eckstein & Co. Felizmente, um jovem trader promissor do Salomon chamado John Meriwether aproveitou a oportunidade. A operação foi turbulenta, mas rendeu milhões ao Salomon, e Meriwether foi promovido a sócio pouco depois.

Quando Meriwether fundou seu próprio hedge fund em 1994 — o infame Long Term Capital Management (LTCM) — ele industrializou o “basis trade” com Treasuries. Mas a estratégia já havia evoluído para algo mais próximo da versão moderna.

Com o tempo, os investidores se sentiram mais confortáveis com derivativos de taxa de juros e passaram a amá-los. Com futuros, o investidor só precisa desembolsar uma parte do valor nominal do contrato inicialmente. O dinheiro poupado pode ser aplicado em outras operações temporariamente.

Como resultado, hoje os contratos de futuros normalmente são negociados com prêmio em relação aos Treasuries que serão entregues no vencimento — o oposto do que Eckstein observou décadas atrás. Assim, o “basis trade” moderno consiste em comprar Treasuries e vender futuros desses títulos.

Devido à qualidade dos Treasuries, é possível usá-los como colateral no mercado monetário de “repo” (operações compromissadas), conseguindo até 100 vezes de alavancagem — ou seja, colocar US$ 10 milhões para sustentar uma posição de US$ 1 bilhão. Isso transforma alguns míseros pontos-base em lucros consistentes.

Segundo os dados mais recentes da SEC, existem cerca de US$ 904 bilhões alocados em hedge funds que realizam operações de valor relativo com dívida pública — quase o dobro de uma década atrás.

Um importante gestor estima que esses “basis trades” geram cerca de US$ 8 bilhões por ano em receita agregada, concentrados em uma dúzia de grandes gestoras como Citadel, Millennium, Symmetry Investments e Alphadyne. “Eu não gosto particularmente do basis trade, mas fazemos porque o mercado existe,” ele diz. “É basicamente um serviço.”

No entanto, como Eckstein descobriu em 1979 — e o LTCM de Meriwether em 1998 — as contrapartes exigem mais colateral quando o mercado de Treasuries entra em turbulência. Se o hedge fund não puder atender aos “margin calls”, ele precisa desfazer a operação ou terá seus ativos tomados pelos credores.

Foi isso que aconteceu em março de 2020. Relatórios pós-crise, como os do Banco de Compensações Internacionais, concluíram que a turbulência nos Treasuries começou com vendas de bancos centrais estrangeiros para levantar dólares e sustentar suas economias. Isso foi agravado por fundos mútuos de renda fixa vendendo os únicos ativos com liquidez: a dívida do governo dos EUA.

Esse “apetite por caixa” quase virou uma crise financeira, quando os basis trades foram devastados pela volatilidade. Só a compra massiva de Treasuries pelo Fed — centenas de bilhões de dólares — evitou o colapso.

Em abril, houve repetição parcial dessa dinâmica: operadores dizem que muitos basis trades foram rapidamente desmontados após um leilão fraco de Treasuries no dia 8 de abril.

Mas ainda não está claro quanto exatamente os basis trades contribuíram para a intensidade da liquidação. Analistas dizem que os preços dos futuros e os “bonds mais baratos para entrega” sugerem uma reversão ordenada, diferente da liquidação caótica de 2020.

O JPMorgan escreveu:

“Uma análise minuciosa das bases de futuros do Tesouro mostra poucos sinais de estresse e indica que esse segmento do mercado está resistindo bem à crise até agora.”

Ainda assim, a escala dessas operações — com hedge funds vendidos líquidos em US$ 1,14 trilhão em futuros de Treasuries em meados de março — significa que mesmo uma reversão controlada teve impacto significativo no mercado, segundo Gregory Peters, da PGIM Fixed Income:

“Essas operações são enormes,” ele diz. “Pode ter sido ordenado, mas foram movimentos muito, muito grandes.”

Além disso, os basis trades são apenas uma entre várias estratégias de valor relativo. A reversão de apostas entre Treasuries novos e antigos (“off-the-run”) também ajudou a aumentar a volatilidade.

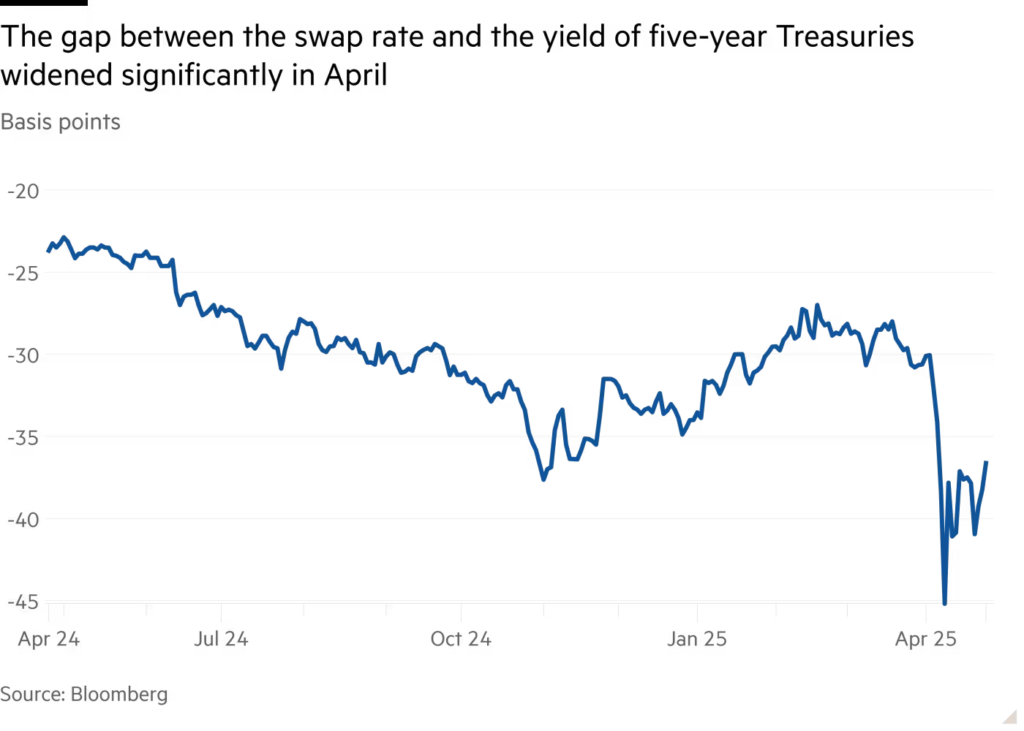

Mas muitos acreditam que o principal fator foi a reversão abrupta de apostas em “swap spreads”.

Após 2008, regulamentações mais rígidas limitaram a capacidade dos bancos de manter ativos em balanço, inclusive Treasuries. Isso criou um fenômeno curioso: por quase uma década, a taxa fixa de swaps de juros ficou abaixo da taxa dos Treasuries equivalentes — os spreads ficaram negativos.

Com a expectativa de que Trump afrouxaria regulações, fundos apostaram na normalização desses spreads: venderam swaps e compraram Treasuries como hedge — também com forte alavancagem.

Mas a alta da volatilidade após o “dia da libertação” de Trump desmontou essas posições, jogando os spreads ainda mais fundo no território negativo.

“Foi uma dinâmica difícil,” disse Robert Dishner, da Neuberger Berman, comparando com o caos nos títulos britânicos em 2022 após o “mini Orçamento” de Liz Truss e o colapso do LTCM. Finn Nobay, da Payden & Rygel, chamou de “trade de dor autoinfligida”.

A reversão dessas posições alavancadas foi severa, embora não tão extrema quanto em 2020.

A liquidez dos Treasuries — medida pela soma dos três melhores lances de compra e venda — caiu para US$ 67 milhões em abril, segundo o JPMorgan, bem abaixo da faixa anterior de US$ 200-300 milhões, mas ainda acima do piso de US$ 38 milhões da era Covid.

“O mercado está funcionando? Sim. Mas ainda está muito frágil,” disse Peters.

Mesmo que sempre surja alguma “estratégia misteriosa” como bode expiatório em tempos de crise, os traumas de 2008 mantêm o mercado em constante alerta.

“As pessoas estão sempre procurando a próxima crise,” observa Bill Dudley, ex-presidente do Fed de NY. Ele diz que os rendimentos subiram mais devido à abordagem errática da administração Trump, forçando os mercados a precificarem uma gama mais ampla de cenários.

Independente de quem foi o culpado — basis trades, swaps ou outro tipo de arbitragem — o consenso é que estratégias alavancadas de hedge funds que dependem de financiamento volátil tornam o mercado de Treasuries mais frágil:

“Essas operações fornecem liquidez em tempos calmos, mas a destroem em tempos de turbulência,” diz Berner, da NYU.

Reguladores não estão alheios aos riscos. Após a pandemia, liderados por Gary Gensler, a SEC propôs mudanças. Em 2023, aprovou uma regra de “compensação central”, que exige que mais negociações passem por uma câmara de compensação. Isso forçaria os fundos a manter mais caixa e reduziria a alavancagem.

Em 2024, aprovou a “regra do dealer”, que obrigaria fundos a se registrarem como corretoras, submetendo-os a mais supervisão.

Mas os hedge funds reagiram — e venceram. A “dealer rule” foi anulada na Justiça do Texas, e a SEC de Trump retirou o recurso. A regra de compensação central permanece, com implementação prevista para 2026, mas Wall Street já pediu extensão de prazo.

“Num mundo onde essas operações não são possíveis… os yields dos Treasuries seriam muito mais altos, e os contribuintes pagariam mais para financiar o governo,” disse um executivo sênior de uma das maiores tradings do mundo.

Peters concorda:

“Temos uma quantidade enorme de dívida para absorver. Se esses compradores desaparecerem, aí sim eu me preocuparia com o nível de precificação dos Treasuries.”

Fonte: Financial Times

Traduzido via ChatGPT