Investidores estão despejando fundos de private credit negociados em bolsa, à medida que assumem perdas com maus empréstimos e se intensificam as preocupações de que a IA causará estragos nas empresas de software que eles financiaram.

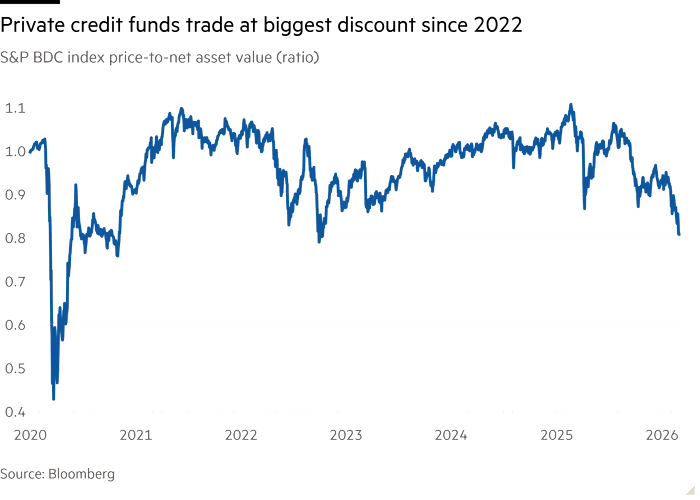

Os veículos, conhecidos como business development companies (BDCs), estão sendo negociados a 82% de seu valor de ativos, seu maior desconto desde o fim de 2022 e um sinal de que os investidores acreditam que os fundos enfrentarão mais sofrimento, de acordo com cálculos do FT com base no índice S&P BDC.

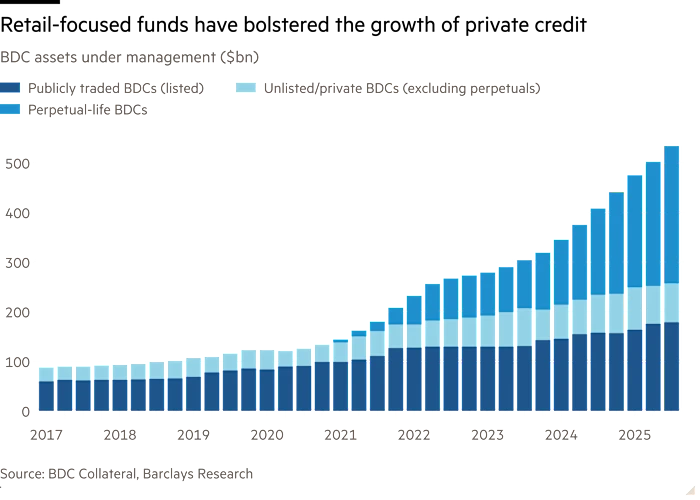

A queda no valor desses BDCs — que eram negociados acima de 100 centavos por dólar em setembro passado — lançou uma sombra sobre a indústria mais ampla de private credit, de US$ 2 trilhões, aumentando a pressão sobre fundos de private credit não listados, que enfrentam um aumento nos resgates.

Esses veículos, conhecidos como fundos semi-líquidos, têm sido um motor de crescimento para gigantes de investimentos privados, incluindo Blackstone, Ares Management e Blue Owl, fornecendo taxas de administração lucrativas e ajudando a quadruplicar os ativos em BDCs desde o fim de 2020.

A queda dos BDCs começou em setembro passado, quando o Federal Reserve passou a reduzir as taxas de juros, pesando sobre os retornos oferecidos pelos empréstimos, que em geral se movem em conjunto com os custos de captação mais amplos. O colapso de alto perfil de duas empresas automotivas — First Brands e Tricolor — naquele mês alimentou temores sobre a qualidade do crédito corporativo e os padrões de underwriting [critérios e processo de originação/estruturação do crédito].

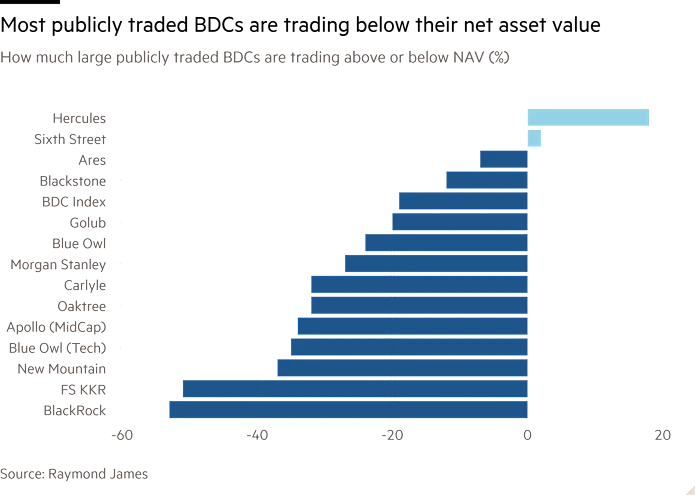

A liquidação (sell-off) dos BDCs voltou a acelerar após uma onda de write-offs [baixas contábeis] em vários grandes fundos nas últimas duas semanas, incluindo veículos administrados por KKR, BlackRock, New Mountain, Apollo Global e Blackstone, à medida que reduziram o valor dos empréstimos que detêm. Fundos administrados por BlackRock, KKR, Morgan Stanley e Apollo também cortaram dividendos em seus veículos.

Muitos investidores de varejo de alta renda foram atraídos para o segmento pelos altos dividendos oferecidos, com retornos totais anualizados superando 8% na última década, segundo a S&P Global.

Os cortes recentes, assim como vendas de ativos em alguns fundos, “reacenderam temores de ciclo de crédito” em todo o private credit, disse Paul Johnson, analista da KBW.

“Muita coisa se acumulou contra o segmento e provavelmente continuará assim… até que eles atravessem esses cortes de dividendos”, disse ele. Johnson acrescentou que suspeita que os descontos acentuados nos BDCs listados e o recente escrutínio sobre a indústria pesem sobre novas alocações em BDCs privados.

As perdas dos últimos dias se espalharam por uma variedade de empréstimos corporativos, incluindo um para a Medallia, uma empresa de software comprada pela gestora de private equity focada em tecnologia Thoma Bravo por US$ 6,4 bilhões em 2022. Fundos listados administrados por BlackRock e KKR emprestaram dinheiro à Medallia.

O fundo da BlackRock, conhecido como BlackRock TCP Capital, no fim de janeiro reduziu drasticamente o valor dos empréstimos que detinha, baixando seus ativos em 19%. Muitos de seus empréstimos problemáticos foram feitos a empresas que vendiam produtos na Amazon, incluindo Razor Group e SellerX, além da empresa de tecnologia educacional Edmentum.

“Todas essas posições foram estruturadas em um ambiente de taxa básica significativamente mais baixa e enfrentaram desafios para se ajustar a juros sustentadamente mais altos”, disse Phil Tseng, CEO do veículo da BlackRock, em uma teleconferência com analistas na semana passada.

Embora um executivo sênior de uma concorrente tenha dito que o fundo da BlackRock “não é representativo do mercado mais amplo de direct lending [crédito direto]”, seus problemas, ainda assim, repercutiram pela indústria, deixando os investidores mais nervosos.

Johnson observou que, embora o fundo estivesse “sob estresse” há anos, “é difícil ignorar hoje em dia uma performance severamente ruim de um BDC afiliado a um grande gestor de ativos”.

O fundo da BlackRock, que registrou retorno total de -43% no último ano, está sendo negociado com desconto de mais de 50% em relação ao seu valor patrimonial líquido. O veículo da Apollo, conhecido como MidCap Financial Investment, está precificado com desconto de 34% para seu valor de fundo, enquanto o da KKR, FS KKR Capital, negocia com desconto de 51%, segundo a Raymond James.

Um fundo de tecnologia administrado pela Blue Owl — que no início deste ano interrompeu permanentemente os resgates em um de seus fundos — também vem sendo negociado com desconto.

“Estamos jogando na defesa”, disse Tim Musial, chefe de renda fixa da CIBC Private Wealth, que vem reduzindo exposição a BDCs. “Você simplesmente não está sendo suficientemente remunerado para se expor agora.”

Fonte: Financial Times

Traduzido via ChatGPT