Executivos da gigante de private credit Blue Owl estavam se desdobrando.

A empresa enfrentava, no outono passado, demandas crescentes por resgates em seu primeiro fundo de dívida privada para investidores de varejo. Para levantar caixa, recorreu a veículos que criou, incluindo um chamado Loantaka, em referência a uma parte de New Jersey antes habitada pela tribo indígena Lenape.

Sua tradução: “Lugar de inverno frio”. Para os principais líderes da Blue Owl, janeiro e fevereiro têm sido o próprio inverno frio da empresa.

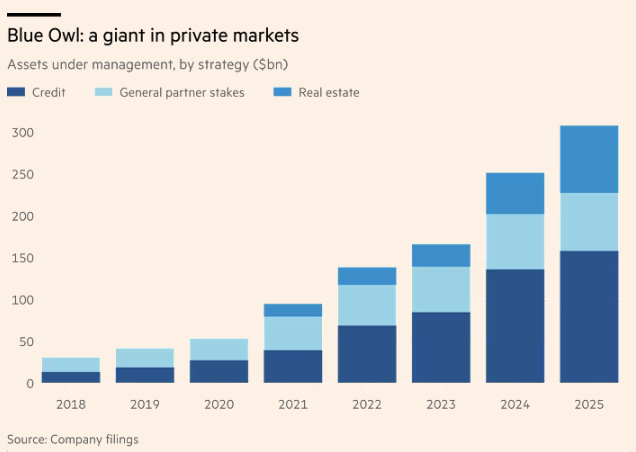

O grupo de investimentos sediado em Nova York, com US$ 307 bilhões em assets [ativos] sob gestão, tem corrido para sustentar a confiança em uma empresa que surgiu como uma das maiores beneficiárias do boom de private lending [crédito privado], à medida que bancos recuaram de conceder empréstimos arriscados após a crise de 2008.

Agora, depois que alguns dos principais fundos da Blue Owl foram atingidos por um aumento de resgates, a empresa está sendo sacudida pelas consequências de sua rápida expansão.

Gráfico de colunas de Assets under management, por estratégia (US$ bi), mostrando Blue Owl: uma gigante em private markets

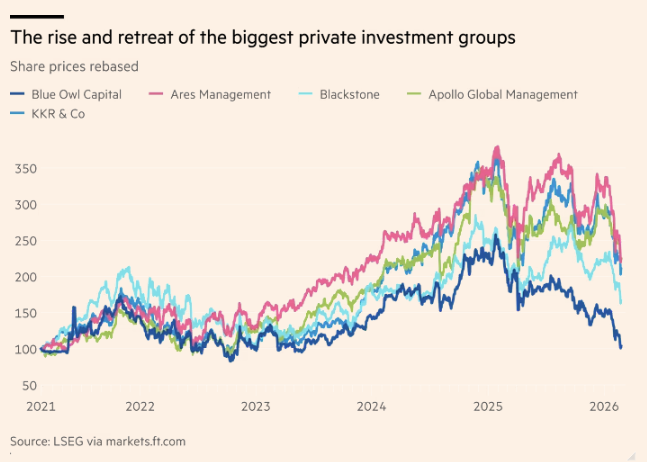

Os problemas da Blue Owl aumentaram as preocupações sobre o setor mais amplo de private capital, com ações de empresas incluindo Blackstone, KKR e Ares em queda de aproximadamente 25% ao longo do último ano.

Investidores começaram a retirar dinheiro de alguns dos maiores fundos de private credit, preocupados com um aumento de defaults, bem como com a exposição e o impacto da IA sobre a indústria de software, onde o setor emprestou fortemente.

Enquanto isso, as tensões em um fundo da Blue Owl voltado a investidores individuais, conhecido como Blue Owl Capital Corporation II (OBDC II), ressaltaram os riscos para uma estratégia que sustenta grande parte da abordagem de Wall Street para private credit lending [concessão de crédito privado].

As ações da Blue Owl perderam cerca de metade de seu valor no último ano, deixando uma pioneira do private lending perigosamente próxima de apagar US$ 20 bilhões em ganhos de valor de mercado após sua abertura de capital em 2021.

“Você simplesmente sabia que todo o private credit estava em uma fase muito agressiva”, disse um executivo de private capital. “Você estava no pico do mercado, e então veio a história da disrupção por IA. As pessoas começaram a perguntar quem eram os maiores credores de software”, observou, sobre o foco recente na Blue Owl.

A liquidação começou no início do ano passado, em meio a preocupações de que os retornos do private credit cairiam à medida que o Federal Reserve cortasse as taxas de juros. Ela se intensificou ao longo do verão após o colapso da fabricante de autopeças First Brands e da financiadora de carros subprime Tricolor levantar preocupações sobre a qualidade dos empréstimos corporativos.

Mas os problemas da Blue Owl aceleraram no outono, à medida que enfrentou resgates crescentes no OBDC II.

O OBDC II havia oferecido resgates trimestrais desde sua criação em 2017, mas o veículo, cujos ativos em geral são mais difíceis de vender do que instrumentos negociados em bolsa, enfrentou um aumento repentino de pedidos de retirada no fim de 2025.

Diante da opção de encerrar o fundo ou potencialmente impor um “gate” [limitação/bloqueio de resgates] aos resgates, a Blue Owl tentou, em novembro passado, fundi-lo com um fundo de dívida da Blue Owl maior e listado. Os mercados de crédito já estavam nervosos. E o fundo adquirente negociava com um desconto acentuado em relação a seus ativos líquidos, o que significava que investidores do OBDC II enfrentariam grandes perdas imediatas apenas no papel.

A Blue Owl recuou rapidamente no plano depois que o FT escreveu sobre as potenciais perdas dos investidores. Mas, em vez de retomar os resgates conforme prometido neste ano, a Blue Owl disse na semana passada que interromperia permanentemente esse mecanismo e começou a liquidar o fundo.

Como parte dessa decisão, vendeu uma fatia ampla de US$ 600 milhões dos empréstimos de maior qualidade do OBDC II a 99,8% de seu valor de face e divulgou um plano para distribuir até 30% dos ativos líquidos do fundo aos investidores.

De acordo com registros, três fundos de empréstimos colateralizados administrados pela Blue Owl — veículos que fatiam e reestruturam ativos para oferecer aos investidores diferentes níveis de risco — estavam entre os compradores da dívida, incluindo a Loantaka, a entidade criada no ano passado.

Uma seguradora afiliada à Blue Owl, chamada Kuvare, investiu na dívida, assim como três fundos de pensão da América do Norte.

Gráfico de linhas de preços de ações rebaseados mostrando a alta e a retração dos maiores grupos de investimento privado

A medida pretendia reforçar a confiança. Mas, em vez disso, investidores ficaram assustados.

Em uma ligação privada, executivos foram bombardeados com perguntas sobre se a venda de ativos era realmente at arm’s length [em condições independentes/entre partes não relacionadas], segundo duas pessoas que participaram. Os líderes da Blue Owl insistiram que sim.

Muitos analistas celebraram o negócio, mas Paul Johnson, da KBW, sugeriu que ele causou confusão: “O mercado claramente interpretou isso com ceticismo, dadas as manchetes negativas em torno do gestor nos últimos vários meses.”

A gestão da Blue Owl adotou um tom desafiador em aparições públicas, argumentando que os fundos não estão “gated” e que seus movimentos recentes melhorarão a liquidez dos investidores antes do wind-down [encerramento gradual] planejado para 2027-30.

Eles disseram que as vendas de empréstimos refletem a qualidade de seu portfólio, que continua a reportar baixos defaults, e que operações de software representam apenas 8% de seus ativos totais.

Ainda assim, o episódio destacou vulnerabilidades em um grupo de investimentos conhecido por controvérsia, estratégia agressiva e um funcionamento interno frequentemente conflituoso.

A Blue Owl recusou-se a comentar.

A Blue Owl é uma recém-chegada relativa às finanças. Ela foi formada em uma fusão de 2021, décadas após os acelerados anos 1980 de Wall Street que geraram titãs como KKR e Blackstone.

A combinação de US$ 12,5 bilhões uniu negócios que haviam crescido rapidamente no boom de private capital após a crise financeira.

Um deles foi a Dyal Capital, fundada por Michael Rees, que foi pioneiro na compra de participações minoritárias de equity [capital] em firmas de private capital. Rees comprou fatias de dezenas de firmas de alto perfil, incluindo Silver Lake e Vista Equity Partners.

O outro foi a Owl Rock, uma casa de investimentos em crédito cofundada em 2016 por veteranos do mercado de crédito Doug Ostrover e Craig Packer. Marc Lipschultz, seu terceiro cofundador, passou duas décadas na KKR, onde liderou o buyout [aquisição alavancada] recorde, mas no fim malsucedido, de US$ 45 bilhões da utility [concessionária de energia] do Texas TXU em 2007.

A Owl Rock se especializou em chamadas business development companies (BDCs), veículos que investem em secured loans [empréstimos com garantia] concedidos a empresas de médio porte apoiadas por private equity. A firma frequentemente emprestava a grupos de buyout e empresas de tecnologia que, de outra forma, poderiam ter dificuldade para obter financiamento bancário tradicional.

Ela emitiu novos tipos de empréstimos sob medida para ganhar negócios, financiando aquisições por novas casas de buyout focadas em tecnologia com base em métricas de crédito não convencionais — incluindo aceitar IOUs [promissórias/reconhecimentos de dívida] em vez de juros em dinheiro em empréstimos, chamados de “payment-in-kind” ou juros PIK. Também estruturou empréstimos com base em quão rapidamente as receitas de uma empresa estavam crescendo, em vez de sua lucratividade.

Em setembro passado, à medida que o escrutínio dos investidores se intensificava, a Blue Owl publicou um white paper na tentativa de aliviar preocupações: “Nem todo PIK é criado igual”, escreveu a empresa.

A Blue Owl foi mais rápida do que muitos de seus rivais em perceber a oportunidade de gerir dinheiro para indivíduos ricos. A aposta da empresa nesses investidores abastados mostrou-se extremamente bem-sucedida, com ativos saltando mais de seis vezes nos cinco anos desde sua fundação em 2021.

A companhia também usou o preço então em alta de suas ações para financiar aquisições, avançando mais fundo em real estate [imóveis], insurance investment management [gestão de investimentos em seguros] e nichos de crédito. Mais recentemente, fez apostas em financiar data centres de IA.

Ela apoiou o empreendimento de data centre de US$ 30 bilhões da Meta na Louisiana, assumindo um papel de liderança em uma das maiores operações de financiamento já realizadas no setor, mesmo quando rivais incluindo KKR e Blackstone passaram a desgostar do negócio, preocupados que a propriedade gigante — situada em uma região descrita como “Tornado Alley” — estivesse apenas parcialmente segurada contra uma tempestade catastrófica.

“A forma como olhamos para isso . . . é que, mesmo que as instalações valham zero, ao fim de suas vidas, ainda podemos obter um retorno na casa de dois dígitos baixos [teens return]”, disse Ostrover em dezembro, em uma conferência. A Blue Owl tem mais de US$ 4 bilhões em seguro para cobrir qualquer previsão razoável de perdas por desastres naturais, disse uma pessoa informada sobre o assunto.

A S&P, que avaliou a cobertura de seguro, atribuiu ratings de investment-grade ao projeto do data centre.

A ascensão da Blue Owl em Wall Street foi acompanhada por tensões crescentes entre seus principais executivos. Rees rapidamente entrou em conflito com os outros cofundadores da firma, incluindo Ostrover, após sua criação, segundo pessoas familiarizadas com o assunto.

Essa discórdia piorou dois anos depois, em 2023, quando Lipschultz foi nomeado co-chief executive ao lado de Ostrover, e o título de Rees como co-presidente foi diluído.

Enquanto isso, os fundos de private equity da Dyal, da Blue Owl, têm enfrentado dificuldades nos últimos anos devido a uma desaceleração no dealmaking [fechamento de negócios], destacando como a Blue Owl também está exposta a pressões além do private credit.

A alta de juros a partir de 2022, em particular, prejudicou esses fundos. Grupos de buyout estão sentados sobre quase US$ 4 trilhões em negócios envelhecidos e não vendidos, e sua captação estagnou, corroendo os retornos da Dyal.

Muitos grupos de private capital também adiaram planos de abrir capital, prejudicando a capacidade da Dyal de devolver caixa aos investidores.

A Dyal tentou engenheirar saídas dentro de seu portfólio, incluindo a venda recente de um portfólio de US$ 2,7 bilhões nos mercados secundários.

Rees pressionou, em caráter privado, por uma fusão de grandes firmas dentro de seu portfólio para criar uma gigante listada, nos moldes da Blackstone, um plano que ele apelidou de “Project Rushmore”.

O conceito, segundo três pessoas informadas sobre os planos, era fundir o investidor de crédito HPS com a especialista em infraestrutura Stonepeak e grupos de private equity, incluindo Vista Equity Partners e HIG Capital, para criar um gigante do setor.

Alguns disseram ao FT que rejeitaram rapidamente o conceito, acreditando que os egos dentro de uma firma de múltiplas cabeças significariam conflitos, como havia sido verdade na Blue Owl.

No fim, o acordo de US$ 12 bilhões da BlackRock para comprar a HPS em 2024 enterrou o plano.

A Blue Owl disse que os fundos da Dyal continuam a gerar desempenho líder na indústria, conforme calculado por terceiros.

O conturbado fundo OBDC II da Blue Owl, bem como dois veículos de tecnologia que ajudaram a turbinar seu crescimento, são onde analistas e investidores veem a empresa como mais vulnerável.

A Blue Owl comparou esses fundos a um “bolo de camadas” (“layer cake”). A camada base é composta por veículos de chamado permanent capital [capital permanente], como BDCs públicas e privadas, que são desenhadas para nunca terem de devolver seus fundos. Isso porque essas entidades captam dinheiro de acionistas públicos que podem negociar livremente suas ações.

“Passamos muito tempo falando sobre o poder do capital permanente, como nosso negócio era realmente como um bolo de camadas, que 91% da nossa receita vem de fluxos de capital permanente”, disse Ostrover no ano passado.

Mas a recente onda de resgates da Blue Owl levanta uma questão “delicada” sobre quão permanente é o capital da empresa, disse um ex-funcionário.

Rivais do setor, temendo fuga de seus próprios fundos de varejo, ficaram perplexos com a condução do episódio no OBDC II e com a decisão da empresa de buscar a fusão do fundo em novembro, em vez de simplesmente anunciar um wind-down.

Agora, o celebrado bolo da Blue Owl está cedendo. Seu fundo Technology Income Corp, de US$ 6 bilhões, enfrentou fortes resgates quando investidores retiraram 15,4% dos ativos líquidos em janeiro. Wall Street também está observando seu fundo Blue Owl Credit Income, de US$ 34 bilhões, que foi atingido por US$ 1 bilhão em resgates no último trimestre de 2025.

Analistas do Bank of America disseram em uma nota recente que esperavam que investidores continuassem atraídos pelo fundo, dadas suas altas rentabilidades.

Dealmakers [banqueiros/estruturadores de transações] disseram ao FT que a Blue Owl também pareceu defensiva quanto às suas exposições a empresas de tecnologia em meio à liquidação ligada à IA.

Lipschultz disse que o portfólio de empréstimos da empresa era “pristine” [impecável] durante uma earnings call neste mês. “Não temos sinais vermelhos. Na verdade, não temos sinais amarelos; nós, na realidade, temos em grande parte sinais verdes”, acrescentou.

Como a Blue Owl administrar seu escrutínio reverberará por toda a indústria de private capital, que apostou seu futuro em investidores de varejo menores. Fundos de private credit que registraram centenas de bilhões de dólares em entradas agora estão enfrentando resgates em rápida alta, à medida que investidores reavaliam sua capacidade de sair.

O gestor de hedge fund Boaz Weinstein, que possui ações da Blue Owl e recentemente se ofereceu para comprar os ativos do OBDC II com um grande desconto, aponta para resgates de veículos de private credit como um sinal de alerta precoce para o setor: “Acho que estamos nas entradas super iniciais de as rodas estarem saindo dos carros”, disse ele.

Fonte: Financial Times

Traduzido via ChatGPT