No papel, o negócio de US$ 2 bilhões da Thoma Bravo para comprar, no ano passado, uma empresa de software especializada para trabalhadores de call center não era especialmente digno de nota. Mas, nos meses מאז então, sua aquisição da Verint passou a ser vista como um momento-sentinela.

As negociações da aquisição se desenrolaram ao longo de um ano em que o poder disruptivo da IA estava ficando mais claro. O grupo de private equity dos EUA foi forçado a cortar seu preço de aquisição em cerca de um terço, à medida que as ações da Verint despencaram em meio à crescente preocupação dos investidores sobre como algoritmos novos de IA poderiam substituir seus serviços a um custo menor.

Então, quando os bancos que forneceram financiamento para a compra da Thoma Bravo posteriormente foram vender a dívida, poucos compradores apareceram. Os bancos, liderados pelo Santander, conseguiram se desfazer de apenas US$ 1,5 bilhão do empréstimo com uma perda significativa, deixando-os com um grande estoque de dívida invendável justamente quando os temores sobre IA começaram a se espalhar em Wall Street.

A conclusão confusa da aquisição foi um primeiro vislumbre do que pode ser uma história definidora para os mercados financeiros nos próximos anos. Empresas de software de nicho como a Verint estiveram no epicentro de um boom de dealmaking de uma década — mas a ascensão das tecnologias de IA ameaça torná-las obsoletas.

Neste mês, a ansiedade dos investidores foi ainda mais atiçada pela start-up Anthropic, que lançou um novo modelo de IA com ferramentas para recriar aplicações de software para profissionais jurídicos e financeiros.

O lançamento do modelo, Claude Opus 4.6, levou muitos a questionarem os modelos de negócio de empresas que vendem serviços de software especializados para grandes e médias corporações. Claude poderia ser usado para recriar valiosos negócios de software que atendem call centers, equipes de vendas, departamentos de recursos humanos e uma ampla gama de empresas de data analytics que só recentemente foram vendidas por bilhões, ou até dezenas de bilhões, de dólares?

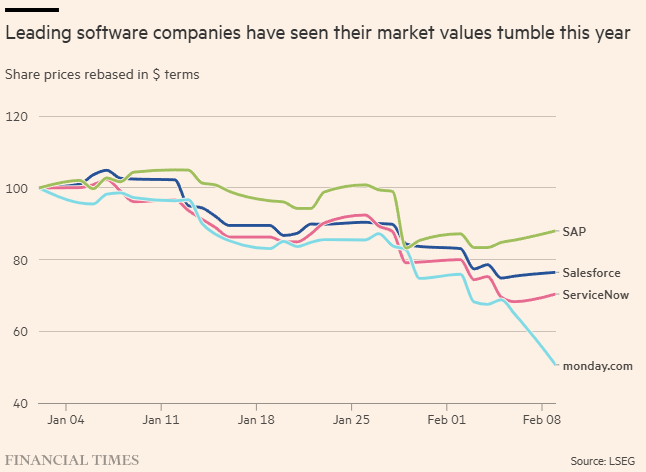

Neste mês, o valor das maiores empresas de software do mundo, como Salesforce e ServiceNow, despencou em um quinto. A angústia dos investidores rapidamente se espalhou para o setor financeiro, já que as ações de grandes grupos de private capital como Blackstone, Ares, KKR e Blue Owl caíram fortemente, sinalizando temores crescentes sobre sua exposição a investimentos em software.

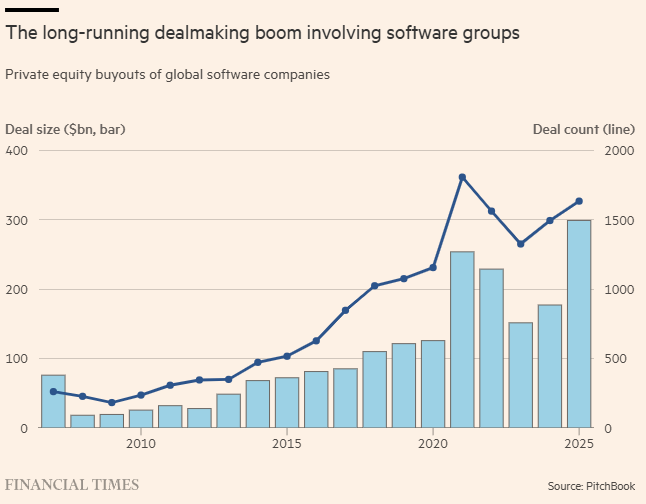

Aquisições de empresas de software por fundos de private equity responderam por cerca de 40% de trilhões de dólares em atividade de deals na última década, segundo algumas estimativas. Esses deals também representam quase um terço do lending na indústria de private credit em rápido crescimento.

“Software foi a maior área de atividade de private equity na última década”, disse um executivo de finanças ao FT. “É a maior exposição em cada um dos maiores fundos de private credit.”

Para piorar, o auge do boom de deals de software veio ao fim de uma década de taxas de juros ultrabaixas, durante a qual as avaliações de aquisições aproximadamente dobraram de 2012 a 2022.

Mas uma combinação de altas de juros nos EUA precipitando um colapso em algumas avaliações de tech e a ameaça mais recente da IA agora levanta questões sérias sobre se grandes investimentos em software privado, detidos por pension funds, endowments e aposentados, estão em risco.

“A classe de ativos inteira foi para software no fim dos anos 2010. Depois as pessoas enlouqueceram em 2020 e 2021”, diz Daniel Rasmussen, da gestora Verdad Advisers. “Avance para hoje e o crescimento que foi projetado em 2021 não se materializou. Esses ativos valiam muito menos do que as pessoas pagaram . . . a IA é a cereja do bolo.”

David Golub, que lidera o lender de private credit Golub Capital, de US$ 90 bilhões, disse recentemente a seus investidores que sua indústria estava enfrentando um “momento darwiniano”.

A ascensão do software no private equity pode ser rastreada até duas firmas especializadas de buyout antes pouco conhecidas: Vista Equity Partners e Thoma Bravo.

Os líderes de ambas as firmas emergiram como adquirentes prolíficos após o estouro da bolha dotcom dos anos 2000, ao comprarem empresas de software de médio porte que vendiam cyber security, ou serviços para indústrias de nicho como sistemas hospitalares, concessionárias de automóveis ou redes de parquímetros.

Muitos de seus alvos haviam sido abandonados por investidores do mercado público, mas vinham com crescimento estável e clientes confiáveis que raramente resistiam a aumentos anuais de preço.

Vista e Thoma obtiveram grandes ganhos em seus fundos iniciais, em geral superiores a três vezes o investimento inicial dos investidores após taxas. Dentro da indústria de PE, os retornos das duas firmas superaram os de fundos maiores e estabelecidos que participaram de uma bolha, em meados dos anos 2000, de aquisições gigantes de empresas que rapidamente colapsaram.

Orlando Bravo aparece de terno ao lado de uma mesa e cadeira de conferência, com arranha-céus de Miami visíveis através de grandes janelas de escritório.

Orlando Bravo, cofundador da Thoma Bravo, conduziu seu crescimento para uma operação que administra quase US$ 200 bilhões em assets

© Scott McIntyre/Bloomberg

Mas os deals de software permaneceram um canto pouco notado dos mercados privados até que bancos e lenders especializados, como firmas de private credit, lubrificaram o mercado com crédito abundante.

Inicialmente, lenders relutavam em financiar buyouts de software, dado que essas empresas têm poucos ativos físicos e, em geral, não apresentam altos lucros por métricas contábeis tradicionais. Mas várias firmas novas de private credit, como Ares, Golub e Blue Owl, perceberam a oportunidade e inventaram empréstimos especializados para buyouts de software.

Lenders decidiram que empresas de software poderiam aumentar receitas sem acrescentar custos de overhead, o que significa que novas assinaturas poderiam, teoricamente, ser convertidas em lucros em caixa. Eles também concluíram que poucas empresas cancelavam suas licenças de software, dado o potencial de disrupção para seus departamentos de TI, tornando seu crescimento fácil de underwrite [avaliar e precificar risco de crédito].

O movimento pós-crise de reguladores para proteger o setor bancário, limitando alavancagem em bancos como Goldman e JPMorgan, também favoreceu lenders não bancários, que passaram a oferecer empréstimos sob medida com base nas receitas anuais de assinaturas das empresas, em vez de medidas tradicionais como cash flows.

“Contratos de software são melhores do que dívida first-lien [dívida com garantia de primeira prioridade]”, disse Robert Smith, fundador da Vista Equity, à revista Forbes em 2018, enquanto o boom de deals inflava. “Você percebe que uma empresa não vai pagar os juros do seu first lien até depois de pagar sua manutenção de software ou taxa de assinatura.”

Os deals no setor dispararam de apenas alguns bilhões de dólares por ano antes da crise para centenas de bilhões de dólares a partir de 2020, à medida que firmas rivais de PE tentavam replicar o sucesso de Vista e Thoma.

O boom de deals criou muitos novos bilionários em Wall Street, incluindo executivos em lenders como Ares, Blue Owl, HPS e Golub Capital.

Mas os maiores beneficiários foram Vista e Thoma, que viram seus assets subirem, coletivamente, para cerca de US$ 300 bilhões, ante menos de US$ 3 bilhões antes da crise.

O cofundador da Vista, Smith, é um dos bilionários negros mais ricos dos EUA, com patrimônio líquido de US$ 10 bilhões. Smith, que ficou famoso por quitar a tuition [mensalidade] dos formandos do Morehouse College em 2019, no ano seguinte fez um acordo no maior caso de evasão fiscal da história dos EUA.

Orlando Bravo, o cofundador da Thoma Bravo, foi ainda melhor.

O cofundador nascido em Porto Rico da firma de 220 pessoas conduziu seu crescimento para uma operação que administra quase US$ 200 bilhões em assets, maior do que os negócios de private equity de pioneiros do setor como Apollo Global ou Carlyle. Seu patrimônio líquido é de quase US$ 13 bilhões, tornando-o uma das 100 pessoas mais ricas dos EUA, segundo a revista Forbes.

Enquanto Wall Street ganhou muito com o boom de dealmaking em software, ele deixou investidores desses deals diante de questões intimidantes sobre se haverá algum retorno.

Muitos dos deals foram feitos com alavancagem muito acima do que os mercados públicos normalmente aceitariam. Lenders apostaram nos enormes cheques de equity que as firmas de buyout estavam assinando como sinal de que as firmas de private equity sustentariam os negócios se eles enfrentassem problemas.

Nas aquisições de mais de US$ 10 bilhões da empresa de software de property management RealPage e da empresa de software de cyber security Proofpoint, por exemplo, a Thoma investiu impressionantes US$ 15 bilhões do caixa de seus investidores e levantou mais de US$ 3 bilhões em dívida, com bancos liderados pelo Goldman Sachs, para cada uma das aquisições.

Quando questionado sobre as avaliações, Bravo disse em uma entrevista ao FT na época que era “irresponsável, quase” não continuar investindo.

Lenders privados pareceram concordar. A Blackstone financiou o buyout de US$ 10,2 bilhões do Zendesk pela Hellman & Friedman em 2022 e a aquisição de US$ 6,4 bilhões da empresa de software de customer service Medallia pela Thoma Bravo.

A torre de escritórios de vidro que abriga a firma de private equity Thoma Bravo é mostrada à esquerda, com pessoas caminhando em primeiro plano.

Escritórios da Thoma Bravo em Miami. A firma de private equity, que planejava vender ou levar algumas de suas empresas de software a mercado público neste ano, agora está colocando parte desses planos em espera

© Scott McIntyre/Bloomberg

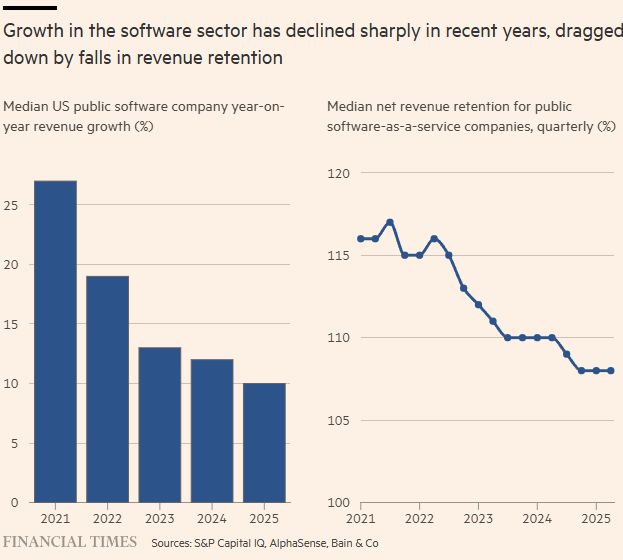

Em 2023, a disparada das taxas de juros rapidamente minou muitos deals, comprimindo cash flows. Muitas empresas de software também viram seu crescimento desacelerar significativamente, à medida que departamentos corporativos de TI contiveram gastos.

Ainda assim, o entusiasmo dos lenders por deals de software continuou a crescer. Dinheiro jorrou para seus fundos de lending, criando competição ainda mais feroz por deals.

Em aquisições de empresas como a compra de US$ 8,4 bilhões da Smartsheet pela Vista — grupo de software de task management — e a aquisição de US$ 8 bilhões da Coupa Software pela Thoma Bravo — especialista em corporate invoicing —, dezenas de lenders privados disputaram para financiar os deals e deram lances uns contra os outros oferecendo taxas cada vez menores.

Algumas figuras-chave de Wall Street, no entanto, começaram a ficar nervosas com a febre de deals, ao observarem o poder cada vez maior de algoritmos de IA como o Claude, da Anthropic.

Jonathan Gray, presidente da Blackstone, disse ao FT em outubro que acreditava que Wall Street corria o risco de ficar “complacente” em relação à disrupção iminente vinda da IA e elevou a compreensão desses riscos em todo o grupo, que tem US$ 1,3 trilhão em assets.

A Apollo foi além. No ano passado, começou a reduzir sua exposição a deals de software e até começou a shortear [vender a descoberto] a dívida de algumas empresas que considerou expostas a riscos de IA, informou o FT em dezembro.

“Isto não é apenas ‘nada para ver aqui’”, diz hoje John Zito, co-presidente do negócio de asset management da Apollo. “Isto é um repricing lógico de valor terminal [terminal value], de crescimento futuro, de incerteza elevada”, acrescenta ele, sobre a recente venda generalizada.

Apesar desse downturn, a verdadeira escala do impacto da IA no setor ainda está por ser sentida.

Executivos dizem que negócios de software — pelo menos por enquanto — permanecem saudáveis, e que vêm considerando riscos de IA para empresas de software há anos.

Ares e Blue Owl observaram na semana passada que os earnings das empresas no setor para as quais emprestam continuaram crescendo no quarto trimestre. O risco, em vez disso, está a três ou quatro anos de distância, quando essas empresas tentarem refinanciar suas dívidas.

Fundos de private credit ainda não fizeram writedowns significativos [baixas contábeis] em seus livros de empréstimos — mas rachaduras começaram a aparecer. Investidores estão tensos depois que um fundo da BlackRock reduziu drasticamente sua avaliação da empresa de software educacional Edmentum, levando o valor do fundo ao menor nível desde março de 2020.

Investidores estarão observando de perto como o fundo flagship de private credit Bcred, de US$ 82 bilhões, da Blackstone — o maior do setor — marca o valor de um empréstimo que liderou para a aquisição da Medallia nas próximas semanas. A Blackstone já havia reduzido o valor do empréstimo, em sinal do estresse na empresa. Empréstimos de tech representam cerca de um quarto dos assets do Bcred, segundo documentos regulatórios.

A instabilidade dos mercados de dívida pública já levou dois grupos a puxarem financiamentos planejados, com o grupo de contract management Conga, controlado pela Thoma Bravo, e a empresa de web hosting team.blue, controlada pela Hg, ambos adiando vendas de empréstimos, segundo pessoas informadas sobre o assunto.

Várias empresas do portfólio da Thoma Bravo planejam começar a realizar calls trimestrais com seus lenders quando divulgarem resultados, segundo pessoas informadas sobre o assunto — com uma pessoa dizendo que a firma espera que as calls “acalmem” credores ansiosos. Algumas empresas do portfólio da firma já realizam tais calls.

Estrategistas do UBS alertam que defaults no mercado de private credit devem subir 2 pontos percentuais neste ano, “impulsionados por empresas reestruturadas voltando a dar default e crescente disrupção liderada por IA”.

Os dealmakers cujos deals de software os transformaram em bilionários, como Orlando Bravo e Robert Smith, agora enfrentam o desafio de provar que os investimentos colossais no setor podem, eventualmente, ser devolvidos como lucros.

É uma tarefa intimidadora. Atualmente, fundos levantados por Thoma Bravo, Hellman & Friedman, Vista Equity, Insight Partners e outros grandes investidores em software entre 2019 e 2022 retornaram um terço ou menos do investimento inicial dos investidores, o que significa que a maior parte dos maiores deals do setor ainda não foi vendida, justamente quando os temores sobre IA aumentam.

Orlando Bravo permaneceu otimista quanto ao futuro do setor, argumentando que a IA será uma beneficiária de muitas empresas de nicho que podem alavancar a tecnologia para cortar custos internos e construir novos produtos.

Ele também disse que a maior parte do valor em empresas de software de nicho vem do entendimento de indústrias específicas e de como vencer vendas, ou implementar o produto dentro de departamentos de TI.

“O valor de franquia de muitas empresas de software é sua domain expertise [expertise de domínio]”, diz Bravo, acrescentando que as maiores apostas da firma, em geral, continuam reportando forte crescimento. “As empresas também podem adotar mais de US$ 1 trilhão em gastos com IA para descobrir economias.”

Ele argumenta que clientes atuais de muitas empresas de software não terão apetite para gerenciar suas próprias ferramentas construídas por IA, mas diz que há grandes riscos de IA para empresas que vendem ferramentas analíticas estreitas em foco ou que não são líderes de mercado.

“Em vez de comprar barato, compramos os líderes de mercado”, diz Bravo, especialmente em áreas como cyber security, que respondeu por metade de seus deals recentes e onde a IA é um tailwind.

Smith, da Vista Equity, disse a investidores que sua firma construiu uma “agentic factory” para que cada empresa do portfólio incorpore novos agentes de IA em seus produtos, o que aumentará o valor de seus serviços.

“Os recursos centrais que tornam o enterprise software mission-critical para os negócios, e que sentimos ter feito do enterprise software uma das classes de ativos com melhor performance nas últimas três décadas, permanecem bem intactos”, disse Smith recentemente a seus investidores em uma carta.

À medida que empresas de software conseguem adotar com sucesso ferramentas de IA, a Vista acredita que haverá uma grande oportunidade de obter retornos extraordinários, semelhante a mudanças tecnológicas anteriores como a migração para a nuvem, disse uma pessoa informada sobre o pensamento. A Vista recusou-se a comentar.

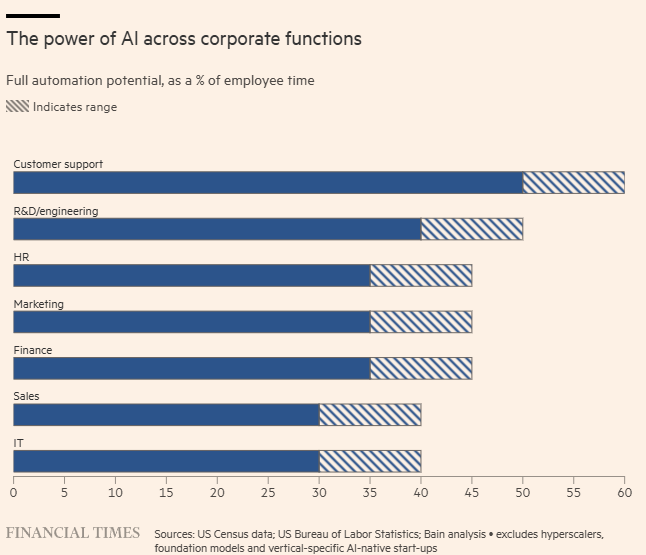

Dealmakeres e lenders acreditam que empresas de software que fornecem serviços “horizontais” como customer support, agregação de dados e analytics, ou serviços para indústrias baseadas em regras como direito, contabilidade e processamento de transações e sinistros, são as mais vulneráveis à IA. Serviços de nicho para indústrias como sistemas de saúde e bancos, ou aqueles enraizados nas operações cotidianas das empresas, são mais protegidos, na visão deles.

Mesmo que os temores sobre IA estejam exagerados, convencer acionistas, outros compradores de PE ou empresas rivais de software a agora pagar caro por assets de software será uma tarefa difícil.

As avaliações de mercado público para empresas de software, que antes tinham média acima de 20 vezes as receitas, caíram mais de dois terços, o que significa que mesmo empresas de rápido crescimento dificilmente terão ganho o suficiente para compensar o arrefecimento do entusiasmo dos investidores.

O CEO da Apollo, Marc Rowan, alertou recentemente sobre deals de software “em que você pode não gostar do preço de compra em que entrou, porque agora você olha para as mesmas empresas caindo 50% a 70%”.

A Thoma Bravo, que planejava vender ou levar algumas de suas empresas de software a mercado público neste ano, agora está colocando parte desses planos em espera, disseram ao FT pessoas familiarizadas com seus planos.

Com IPOs e vendas de assets em espera, grupos de PE provavelmente verão seu estoque crescente de assets não vendidos aumentar significativamente, acentuando as dificuldades mais amplas do setor em devolver dinheiro aos investidores.

Bravo, que está sentado sobre dezenas de bilhões de dólares em caixa de investidores ainda não investido, disse ao FT que estava planejando uma onda de deals para aproveitar as avaliações em queda.

A firma também está preparando mais deals como o da Verint, a empresa de software de customer service que adquiriu em 2025, como forma de “engenheirar” uma saída de deals fechados em 2021 que se mostraram problemáticos.

Nessa aquisição, a Thoma fundiu a Verint com uma empresa de software similar chamada Calabrio, que havia adquirido por mais de US$ 1 bilhão em 2021.

O plano era usar a fusão para construir uma empresa muito maior que pudesse ser vendável no futuro. A Thoma optou por não arriscar novo caixa de investidores e, em vez disso, dependeu inteiramente de dívida para adquirir a Verint, levantando a questão sobre se lenders que estão digerindo perdas pesadas vão se retrair de fazer novos empréstimos.

Um executivo de private capital chama o problema potencial para tais deals de software de “um porco dentro de uma píton”.

“Você pagou caro durante a Covid e o custo de capital subiu. Agora você tem o golpe duplo de um grande reset nas avaliações e a ameaça da IA”, diz a pessoa.

“Estamos vivendo um momento de epifania”, acrescenta Rasmussen, da Verdad Advisers. “Muito capital foi enterrado a múltiplos altos e todo mundo sabia que era burrice na época. A IA colocou um espelho na cara das pessoas.”

Mustafa Suleyman expõe a meta da IA da Microsoft de ‘superinteligência humanista’

Fonte: Financial Times

Traduzido via ChatGPT