As empresas de Big Tech estão no caminho para dominar as captações no mercado de títulos dos EUA, em uma mudança que poderia expor alguns dos títulos mais seguros do mundo a um risco maior associado à inteligência artificial.

Até 2030, metade dos 10 maiores tomadores no mercado americano de títulos corporativos investment-grade será composta pelos chamados hyperscalers — empresas como Alphabet, Amazon, Meta, Microsoft e Oracle que estão construindo data centres colossais — segundo a Apollo Global Management.

Até agora, os principais tomadores no ranking eram, em sua maioria, grandes bancos e empresas de telecomunicações, o que significa que investidores de crédito ficam amplamente protegidos de choques no mercado acionário dominado por tecnologia.

Investidores estão cada vez mais preocupados com o fato de que a lacuna entre o capex desenfreado em IA e os retornos que ele gera possa equivaler a uma bolha que, no fim, atinja tanto ações quanto o mercado de crédito.

Participantes do mercado também temem que a exposição à IA seja maior do que pode parecer à primeira vista porque o boom de investimentos também elevou a demanda em setores associados, como utilities e industriais.

“O que parece diversificado entre emissores e setores representa, cada vez mais, um único macro trade em IA”, escreveram analistas da Apollo no relatório de perspectiva de crédito da empresa para 2026.

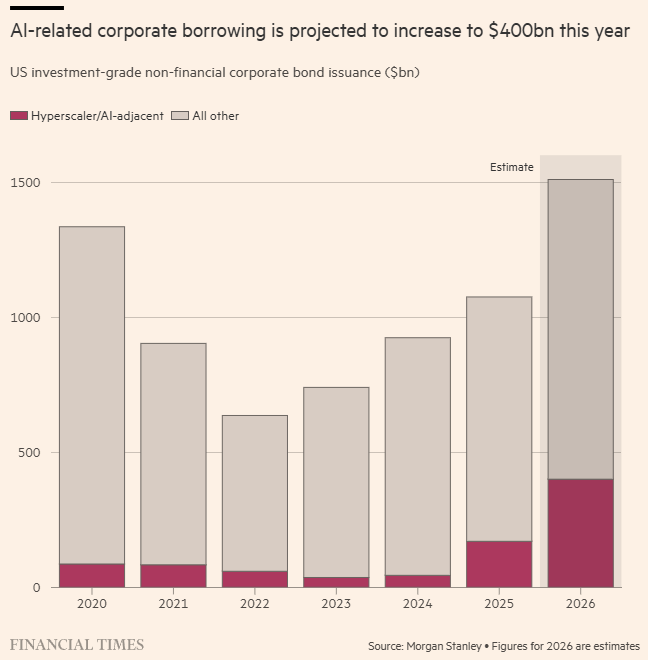

O Morgan Stanley estima que hyperscalers e suas empresas adjacentes levantarão US$ 400 bilhões no mercado americano de high-grade em 2026, um aumento dramático em relação aos US$ 170 bilhões do ano passado e a apenas US$ 44 bilhões em 2024.

Em contraste, os bancos provavelmente tomarão menos recursos devido a mudanças regulatórias que lhes permitem manter menos capital em seus balanços.

O JP Morgan afirma que o setor relacionado a IA e data centres agora representa 14,5% do JPMorgan US Liquid Index — um benchmark para o mercado americano de títulos investment-grade de quase US$ 10 trilhões —, uma fatia maior do que a atribuída aos bancos.

Embora o banco só acompanhe o setor desde o ano passado, ele está crescendo rapidamente e o JPMorgan projeta que poderá responder por mais de um quinto do índice até 2030.

Lauren Wagandt, portfolio manager na T Rowe Price, acrescentou que a rápida expansão de IA pelos hyperscalers poderia aumentar a volatilidade no antes “sonolento” mercado de títulos high-grade.

“Provavelmente é algo ruim se estivermos mais correlacionados com ações e nos tornando menos um diversificador do que no passado”, disse ela.

A disparada na emissão de títulos relacionada à IA já elevou os custos de captação para as empresas mais endividadas.

O credit spread da Oracle — o prêmio que investidores exigem para manter seus títulos em relação aos Treasuries dos EUA — saltou mais de 0,75 ponto percentual depois que a empresa tomou US$ 18 bilhões no mercado de títulos em setembro, segundo dados da S&P Global.

“Se [os hyperscalers] tiverem que tomar US$ 10 bilhões todo trimestre pelo resto do ano, como o mercado vai reagir?”, disse Dominique Toublan, head de estratégia de crédito dos EUA no Barclays, que mantém uma posição underweight no setor de tecnologia dos EUA.

Mas Nathaniel Rosenbaum, estrategista na equipe de crédito high-grade dos EUA no JPMorgan, disse que os fortes ratings de crédito dos hyperscalers tornam a disparada na emissão “um saldo líquido positivo para os ratings no universo investment-grade”.

Empresas com muito caixa, como Alphabet e Meta, ainda têm bastante espaço para aumentar seu endividamento sem prejudicar seus ratings de crédito, acrescentou John Lloyd, global head de multi-sector credit na Janus Henderson Investors.

“Se a IA der errado, será ruim para as ações deles, mas o crédito provavelmente ainda seria muito sólido”, disse Lloyd.

Fonte: Financial Times

Traduzido via ChatGPT