Prefácio

E se o nosso otimismo altista com IA continuar estando certo… e e se isso, na verdade, for baixista?

O que vem a seguir é um cenário, não uma previsão. Isto não é bear porn nem fan-fiction de AI doomer. A única intenção deste texto é modelar um cenário que foi relativamente pouco explorado. Nosso amigo Alap Shah fez a pergunta e, juntos, fizemos um brainstorm da resposta. Nós escrevemos esta parte, e ele escreveu duas outras que você pode encontrar aqui.

Espero que, ao ler isto, você fique mais preparado para potenciais riscos de cauda esquerda (left tail risks) à medida que a IA torna a economia cada vez mais estranha.

Este é o Macro Memo da CitriniResearch de junho de 2028, detalhando a progressão e as consequências da Crise Global de Inteligência.

Macro Memo

As Consequências da Inteligência Abundante

CitriniResearch

22 de fevereiro de 2026 — 30 de junho de 2028

A taxa de desemprego veio em 10,2% esta manhã, uma surpresa de alta de 0,3%. O mercado caiu 2% com o número, levando o drawdown acumulado no S&P a 38% a partir das máximas de outubro de 2026.

Traders ficaram anestesiados. Seis meses atrás, um número como esse teria acionado um circuit breaker.

Dois anos. Foi tudo o que levou para ir de “contido” e “específico de setor” para uma economia que já não se parece com aquela em que qualquer um de nós cresceu. O macro memo deste trimestre é a nossa tentativa de reconstruir a sequência — uma autópsia (post-mortem) da economia pré-crise.

A euforia era palpável. Em outubro de 2026, o S&P 500 flertou com 8000, o Nasdaq rompeu acima de 30k. A primeira onda de demissões por obsolescência humana começou no início de 2026, e elas fizeram exatamente o que demissões deveriam fazer. Margens se expandiram, lucros vieram acima, ações subiram. Lucros corporativos recordes foram canalizados diretamente de volta para AI compute [capacidade/uso de computação para IA].

Os números de manchete ainda eram ótimos. O PIB nominal repetidamente veio com crescimento anualizado de meio a alto dígito único. A produtividade estava explodindo. A produção real por hora subiu em ritmos não vistos desde os anos 1950, impulsionada por agentes de IA que não dormem, não tiram licença médica nem exigem seguro-saúde.

Os donos de compute viram sua riqueza explodir à medida que os custos de trabalho desapareciam. Enquanto isso, o crescimento real dos salários colapsou. Apesar das repetidas vanglórias da administração sobre produtividade recorde, trabalhadores de colarinho branco perderam empregos para máquinas e foram forçados a funções com salários menores.

Quando começaram a aparecer rachaduras na economia do consumidor, comentaristas econômicos popularizaram a expressão “PIB Fantasma” (Ghost GDP): produção que aparece nas contas nacionais, mas nunca circula pela economia real.

Em tudo, a IA estava superando expectativas, e o mercado era IA. O único problema… a economia não era.

Deveria ter ficado claro desde o começo que um único GPU cluster em Dakota do Norte gerando a produção antes atribuída a 10.000 trabalhadores de colarinho branco em Midtown Manhattan é mais pandemia econômica do que panaceia econômica. A velocidade do dinheiro achatou. A economia de consumo centrada no humano, 70% do PIB na época, definhou. Provavelmente poderíamos ter percebido isso mais cedo se simplesmente perguntássemos quanto dinheiro máquinas gastam em bens discricionários. (Dica: é zero.)

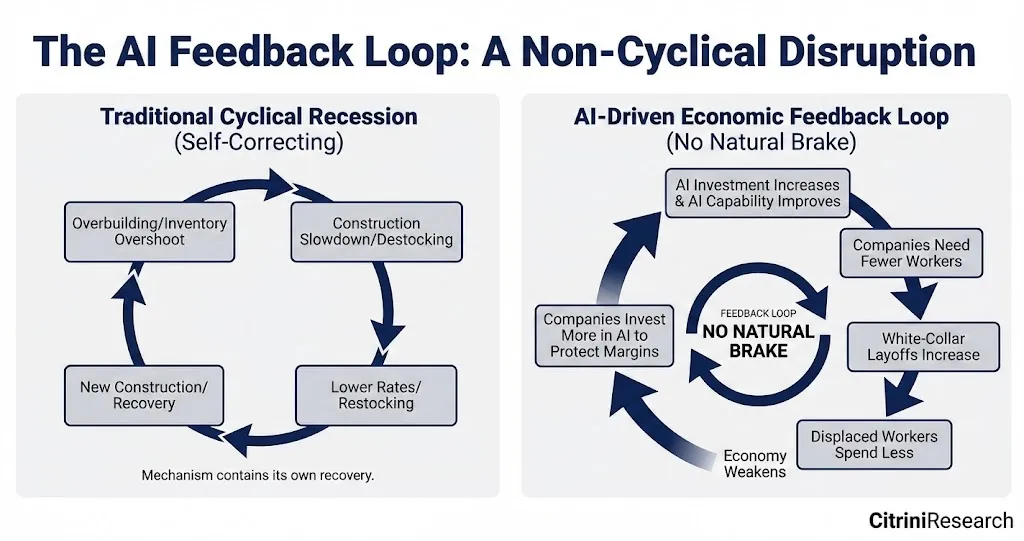

Capacidades de IA melhoraram, empresas precisavam de menos trabalhadores, demissões de colarinho branco aumentaram, trabalhadores deslocados gastaram menos, pressão de margem levou firmas a investir mais em IA, capacidades de IA melhoraram…

Foi um negative feedback loop [ciclo de retroalimentação negativa] sem freio natural. A espiral de deslocamento da inteligência humana. Trabalhadores de colarinho branco viram seu poder de geração de renda (e, racionalmente, seu gasto) estruturalmente prejudicado. Suas rendas eram a base do mercado hipotecário de US$ 13 trilhões — forçando underwriters [subscritores/analistas de crédito] a reavaliar se hipotecas prime ainda são money good [“boas para pagamento”, isto é, com alta probabilidade de serem pagas integralmente].

Dezessete anos sem um ciclo real de inadimplência tinham deixado os privates inflados com negócios de software apoiados por private equity (PE) que assumiam que ARR permaneceria recorrente. A primeira onda de defaults por disrupção de IA em meados de 2027 desafiou essa suposição.

Isso teria sido administrável se a disrupção tivesse permanecido contida ao software, mas não permaneceu. No fim de 2027, ela ameaçava todo modelo de negócio baseado em intermediação. Faixas inteiras de empresas construídas em monetizar fricção para humanos se desintegraram.

O sistema se revelou uma longa corrente de margaridas (daisy chain) de apostas correlacionadas em crescimento de produtividade de colarinho branco. O crash de novembro de 2027 apenas serviu para acelerar todos os negative feedback loops já em vigor.

Estamos esperando por “bad news is good news” há quase um ano. O governo está começando a considerar propostas, mas a fé pública na capacidade do governo de realizar qualquer tipo de resgate diminuiu. A resposta de política sempre ficou atrás da realidade econômica, mas a falta de um plano abrangente agora ameaça acelerar uma espiral deflacionária.

Como começou

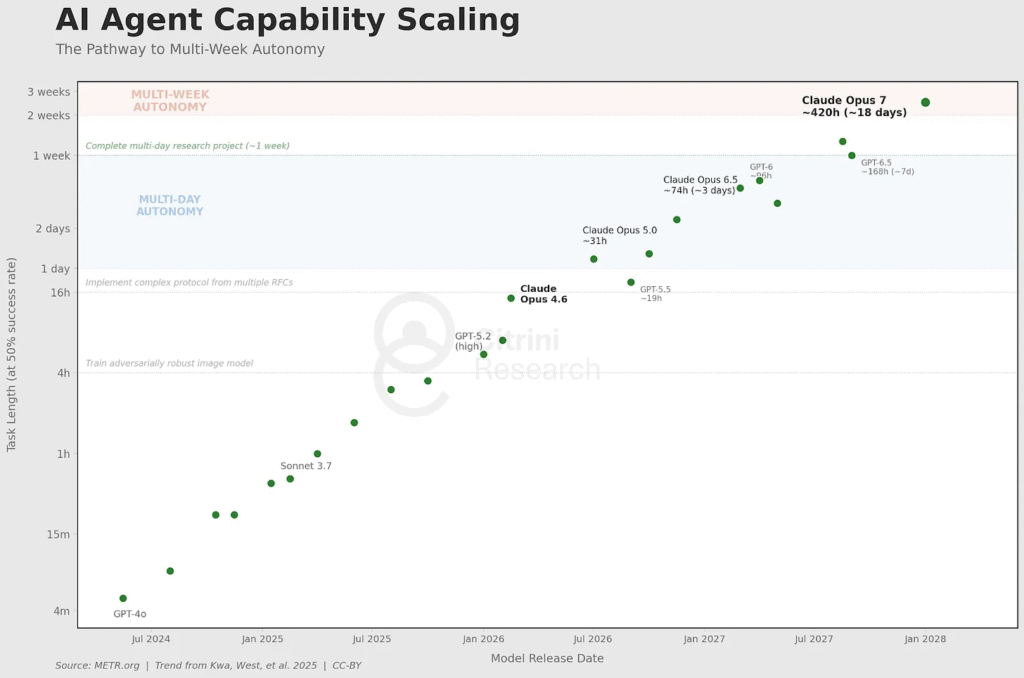

No fim de 2025, ferramentas de agentic coding deram um salto em degrau (step function jump) em capacidade.

Um desenvolvedor competente trabalhando com Claude Code ou Codex agora conseguia replicar a funcionalidade central de um produto SaaS mid-market em semanas. Não perfeitamente ou com todos os casos de borda tratados, mas bem o suficiente para que o CIO revisando uma renovação anual de US$ 500 mil começasse a fazer a pergunta: “e se a gente simplesmente construísse isso internamente?”

Anos fiscais na maior parte se alinham a anos-calendário, então o gasto corporativo de 2026 já tinha sido definido no 4T de 2025, quando “IA agente” (agentic AI) ainda era um buzzword. A revisão de meio de ano foi a primeira vez em que equipes de compras estavam tomando decisões com visibilidade do que esses sistemas realmente conseguiam fazer. Alguns viram suas próprias equipes internas levantarem protótipos replicando contratos SaaS de seis dígitos em semanas.

Naquele verão, falamos com um gerente de compras de uma Fortune 500. Ele nos contou sobre uma de suas negociações orçamentárias. O vendedor esperava rodar o mesmo playbook do ano anterior: aumento anual de preço de 5%, o pitch padrão de “sua equipe depende de nós”. O gerente de compras disse a ele que estava em conversas com a OpenAI para que seus “forward deployed engineers” usassem ferramentas de IA para substituir o fornecedor por completo. Eles renovaram com desconto de 30%. Isso foi um bom resultado, disse ele. A “long-tail de SaaS”, como Monday.com, Zapier e Asana, teve muito pior.

Investidores estavam preparados — até ansiosos — para que a long tail fosse duramente atingida. Ela podia compor um terço do gasto do stack típico de uma empresa, mas era obviamente exposta. Os systems of record [sistemas centrais/de registro], no entanto, supostamente estariam seguros contra disrupção.

Não foi até o relatório do 3T26 da ServiceNow que o mecanismo de reflexividade ficou mais claro.

SERVICENOW: CRESCIMENTO DO NET NEW ACV DESACELERA PARA 14% DE 23%; ANUNCIA REDUÇÃO DE 15% DO QUADRO E ‘PROGRAMA DE EFICIÊNCIA ESTRUTURAL’; AÇÕES CAEM 18% | Bloomberg, outubro de 2026

SaaS não estava “morto”. Ainda havia uma análise custo-benefício para rodar e dar suporte a construções internas. Mas in-house era uma opção, e isso entrou nas negociações de preço. Talvez mais importante, o cenário competitivo havia mudado. A IA tornou mais fácil desenvolver e lançar novas funcionalidades, então a diferenciação colapsou. Incumbentes entraram em uma corrida para o fundo em preços — uma briga de faca com tanto uns com os outros quanto com a nova leva de desafiantes iniciantes que apareceu. Encorajados pelo salto em capacidades de agentic coding e sem estrutura de custos legada para proteger, esses tomaram participação agressivamente.

A natureza interconectada desses sistemas também não era plenamente apreciada até esse print. A ServiceNow vendia assentos. Quando clientes Fortune 500 cortaram 15% do quadro, cancelaram 15% das licenças. As mesmas reduções de headcount movidas por IA que estavam elevando margens nos clientes estavam, mecanicamente, destruindo a própria base de receita da ServiceNow.

A empresa que vendia automação de workflow estava sendo disruptada por automação de workflow melhor, e sua resposta foi cortar headcount e usar a economia para financiar a própria tecnologia que a estava disruptando.

O que mais eles deveriam fazer? Ficar parados e morrer mais devagar? As empresas mais ameaçadas por IA se tornaram as adotantes mais agressivas de IA.

Isso parece óbvio em retrospecto, mas realmente não era na época (pelo menos para mim). O modelo histórico de disrupção dizia que incumbentes resistem à nova tecnologia, perdem participação para entrantes ágeis e morrem lentamente. Foi o que aconteceu com a Kodak, com a Blockbuster, com a BlackBerry. O que aconteceu em 2026 foi diferente; os incumbentes não resistiram porque não podiam se dar ao luxo de resistir.

Com ações caindo 40-60% e conselhos exigindo respostas, as empresas ameaçadas por IA fizeram a única coisa que podiam. Cortaram headcount, realocaram as economias para ferramentas de IA, usaram essas ferramentas para manter produção com custos menores.

A resposta individual de cada empresa era racional. O resultado coletivo foi catastrófico. Cada dólar economizado em headcount fluía para capacidade de IA que tornava possível a próxima rodada de cortes de emprego.

Software foi apenas o ato de abertura. O que investidores perderam enquanto debatiam se múltiplos de SaaS tinham feito fundo foi que o ciclo reflexivo já tinha escapado do setor de software. A mesma lógica que justificava a ServiceNow cortar headcount se aplicava a qualquer empresa com uma estrutura de custos de colarinho branco.

Quando a fricção foi a zero

No início de 2027, o uso de LLMs tinha virado padrão. Pessoas estavam usando agentes de IA sem nem saber o que era um agente de IA, da mesma forma que pessoas que nunca aprenderam o que era “cloud computing” usavam serviços de streaming. Elas pensavam nisso do mesmo jeito que pensavam em autocomplete ou corretor ortográfico — uma coisa que o celular delas simplesmente fazia agora.

O agentic shopper open-source da Qwen foi o catalisador para a IA lidar com decisões do consumidor. Em poucas semanas, todo grande assistente de IA tinha integrado algum recurso de comércio agente. Modelos destilados significavam que esses agentes podiam rodar em celulares e laptops, não apenas em instâncias de nuvem, reduzindo significativamente o custo marginal de inference [inferência].

A parte que deveria ter inquietado investidores mais do que inquietou foi que esses agentes não esperavam ser solicitados. Eles rodavam em segundo plano de acordo com as preferências do usuário. O comércio deixou de ser uma série de decisões humanas discretas e se tornou um processo contínuo de otimização, rodando 24/7 em nome de cada consumidor conectado. Em março de 2027, o indivíduo mediano nos Estados Unidos estava consumindo 400.000 tokens por dia — 10x desde o fim de 2026.

O próximo elo da corrente já estava quebrando.

Intermediação.

Nos últimos cinquenta anos, a economia dos EUA construiu uma camada gigante de extração de renda (rent-extraction) em cima de limitações humanas: coisas levam tempo, a paciência acaba, familiaridade com a marca substitui diligência, e a maioria das pessoas aceita um preço ruim para evitar mais cliques. Trilhões de dólares em enterprise value dependiam de essas restrições persistirem.

Começou simples o suficiente. Agentes removeram fricção.

Assinaturas e memberships que renovavam passivamente apesar de meses de desuso. Preços introdutórios que dobravam sorrateiramente após o período de teste. Cada um foi rebranded como uma situação de refém que agentes poderiam negociar. O customer lifetime value médio, a métrica sobre a qual toda a economia de assinaturas foi construída, caiu de forma clara.

Agentes de consumo começaram a mudar como quase todas as transações de consumo funcionavam.

Humanos realmente não têm tempo de comparar preços em cinco plataformas concorrentes antes de comprar uma caixa de barras de proteína. Máquinas têm.

Plataformas de reserva de viagens foram uma baixa precoce, porque eram as mais simples. No 4T de 2026, nossos agentes conseguiam montar um itinerário completo (voos, hotéis, transporte terrestre, otimização de fidelidade, restrições de orçamento, reembolsos) mais rápido e mais barato do que qualquer plataforma.

Renovações de seguros, onde todo o modelo de renovação dependia da inércia do segurado, foram reformadas. Agentes que refazem a cotação da sua cobertura anualmente desmontaram os 15-20% dos prêmios que seguradoras ganhavam com renovações passivas.

Assessoria financeira. Declaração de impostos. Trabalho jurídico rotineiro. Qualquer categoria em que a proposta de valor do prestador era, em última instância, “eu vou navegar uma complexidade que você acha tediosa” foi disruptada, porque os agentes não achavam nada tedioso.

Até lugares que achávamos protegidos pelo valor de relacionamentos humanos se mostraram frágeis. O mercado imobiliário, em que compradores toleraram comissões de 5-6% por décadas por causa da assimetria de informação entre corretor e consumidor, desmoronou quando agentes de IA equipados com acesso ao MLS [sistema/listagem múltipla de imóveis] e décadas de dados de transação conseguiam replicar instantaneamente a base de conhecimento. Um relatório sell-side de março de 2027 chamou isso de “violência de agente contra agente” (agent on agent violence). A comissão mediana do lado comprador nos principais centros urbanos comprimiu de 2,5-3% para menos de 1%, e uma parcela crescente de transações estava fechando sem nenhum corretor humano do lado comprador.

Nós superestimamos o valor de “relacionamentos humanos”. Acontece que muito do que as pessoas chamavam de relacionamento era simplesmente fricção com uma face amigável.

Isso foi apenas o começo da disrupção para a camada de intermediação. Empresas bem-sucedidas tinham gasto bilhões para explorar de forma eficaz quirks [peculiaridades] do comportamento do consumidor e da psicologia humana que já não importavam.

Máquinas otimizando por preço e adequação não se importam com seu app favorito ou com os sites que você vem abrindo por hábito nos últimos quatro anos, nem sentem o apelo de uma experiência de checkout bem desenhada. Elas não se cansam e aceitam a opção mais fácil ou defaultam para “eu sempre peço daqui”.

Isso destruiu um tipo particular de moat: intermediação habitual.

DoorDash (DASH US) foi o poster child.

Agentes de programação tinham derrubado a barreira de entrada para lançar um app de delivery. Um desenvolvedor competente conseguia implantar um concorrente funcional em semanas, e dezenas o fizeram, atraindo motoristas da DoorDash e do Uber Eats ao repassar 90-95% da taxa de entrega para o motorista. Painéis multi-app permitiam que trabalhadores gig acompanhassem tarefas entrando de vinte ou trinta plataformas ao mesmo tempo, eliminando o lock-in de que incumbentes dependiam. O mercado fragmentou da noite para o dia e margens comprimiram para quase nada.

Agentes aceleraram os dois lados da destruição. Eles habilitaram os concorrentes e então os usaram. O moat da DoorDash era literalmente “você está com fome, você está com preguiça, este é o app na sua tela inicial.” Um agente não tem tela inicial. Ele checa DoorDash, Uber Eats, o site do próprio restaurante e vinte novas alternativas vibe-coded para poder escolher a menor taxa e a entrega mais rápida sempre.

Lealdade habitual a apps, toda a base do modelo de negócio, simplesmente não existia para uma máquina.

Isso foi estranhamente poético, como talvez o único exemplo em toda esta saga de agentes fazendo um favor aos trabalhadores de colarinho branco que seriam deslocados. Quando eles acabaram virando motoristas de entrega, pelo menos metade do ganho deles não estava indo para Uber e DoorDash. Claro que esse favor da tecnologia não durou muito, à medida que veículos autônomos proliferaram.

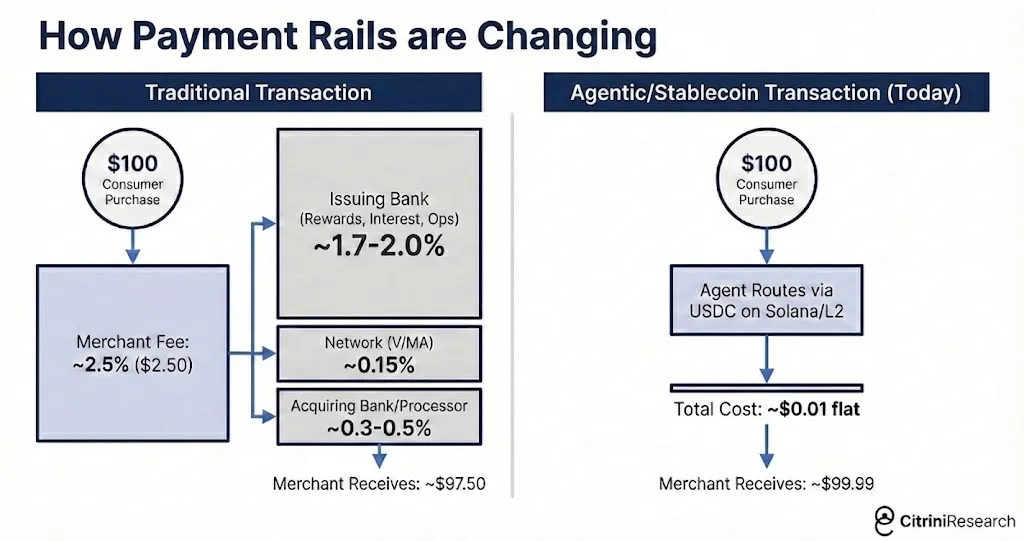

Uma vez que agentes controlaram a transação, eles foram buscar clipes de papel maiores (bigger paperclips).

Só havia tanto price-matching e agregação para fazer. O maior jeito de economizar repetidamente dinheiro para o usuário (especialmente quando agentes começaram a transacionar entre si) era eliminar taxas. No comércio máquina-a-máquina, a taxa de card interchange de 2-3% virou um alvo óbvio.

Agentes foram buscar opções mais rápidas e mais baratas do que cartões. A maioria acabou se estabelecendo em usar stablecoins via Solana ou Ethereum L2s, onde a liquidação era quase instantânea e o custo de transação era medido em frações de centavo.

MASTERCARD 1T 2027: RECEITAS LÍQUIDAS +6% A/A; CRESCIMENTO DO VOLUME DE COMPRAS DESACELERA PARA +3,4% A/A DE +5,9% NO TRIMESTRE ANTERIOR; GESTÃO MENCIONA “OTIMIZAÇÃO DE PREÇO GUIADA POR AGENTES” E “PRESSÃO EM CATEGORIAS DISCRICIONÁRIAS” | Bloomberg, 29 de abril de 2027

O relatório do 1T 2027 da Mastercard foi o ponto de não retorno. O comércio agente passou de ser uma história de produto para uma história de encanamento (plumbing). MA caiu 9% no dia seguinte. Visa também caiu, mas reduziu perdas depois que analistas apontaram seu posicionamento mais forte em infraestrutura de stablecoins.

O roteamento do comércio agente contornando interchange representou um risco muito maior para bancos focados em cartões e emissores mono-line [especializados em uma linha de produto], que coletavam a maior parte dessa taxa de 2-3% e tinham construído segmentos inteiros de negócios em torno de programas de recompensas financiados pelo subsídio do lojista.

American Express (AXP US) foi a mais atingida; um vento contrário combinado de reduções do quadro de colarinho branco destruindo sua base de clientes e agentes contornando interchange destruindo seu modelo de receita. Synchrony (SYF US), Capital One (COF US) e Discover (DFS US) também caíram mais de 10% nas semanas seguintes.

Seus moats eram feitos de fricção. E fricção estava indo a zero.

De risco setorial a risco sistêmico

Ao longo de 2026, mercados trataram impacto negativo da IA como uma história setorial. Software e consultoria estavam sendo esmagados, pagamentos e outras praças de pedágio estavam vacilando, mas a economia mais ampla parecia bem. O mercado de trabalho, embora amolecendo, não estava em queda livre. A visão consensual era que destruição criativa fazia parte de qualquer ciclo de inovação tecnológica. Seria doloroso em bolsões, mas os positivos líquidos gerais da IA superariam quaisquer negativos.

Nosso macro memo de janeiro de 2027 argumentou que esse era o modelo mental errado. A economia dos EUA é uma economia de serviços de colarinho branco. Trabalhadores de colarinho branco representavam 50% do emprego e impulsionavam aproximadamente 75% do gasto discricionário do consumidor. Os negócios e empregos que a IA estava corroendo não eram tangenciais à economia dos EUA, eles eram a economia dos EUA.

“Inovação tecnológica destrói empregos e então cria ainda mais”. Esse era o contra-argumento mais popular e convincente na época. Era popular e convincente porque tinha estado certo por dois séculos. Mesmo que não conseguíssemos conceber quais seriam os empregos futuros, eles certamente chegariam.

Caixas eletrônicos tornaram agências mais baratas de operar, então bancos abriram mais delas e o emprego de caixas subiu pelos vinte anos seguintes. A internet disruptou agências de viagem, Páginas Amarelas, varejo físico, mas inventou indústrias inteiramente novas no lugar, que conjuraram novos empregos.

Cada novo emprego, no entanto, exigia um humano para executá-lo.

A IA agora é uma inteligência geral que melhora justamente nas tarefas para as quais humanos se realocariam. Programadores deslocados não podem simplesmente migrar para “gestão de IA” porque a IA já é capaz disso.

Hoje, agentes de IA lidam com tarefas de P&D que antes duravam muitas semanas. O exponencial atropelou nossas concepções do que era possível, mesmo que, a cada ano, professores de Wharton tentassem ajustar os dados a um novo sigmoide.

Eles escrevem essencialmente todo o código. Os de melhor performance são substancialmente mais inteligentes do que quase todos os humanos em quase todas as coisas. E continuam ficando mais baratos.

A IA criou novos empregos. Prompt engineers. Pesquisadores de segurança de IA. Técnicos de infraestrutura. Humanos ainda estão no loop, coordenando no nível mais alto ou direcionando por gosto. Para cada novo papel que a IA criou, porém, ela tornou dezenas obsoletos. Os novos papéis pagavam uma fração do que os antigos pagavam.

EUA JOLTS: VAGAS CAEM ABAIXO DE 5,5M; RAZÃO DESEMPREGADOS/POR VAGA SOBE PARA ~1,7, MAIOR DESDE AGO 2020 | Bloomberg, out 2026

A taxa de contratação tinha sido anêmica o ano todo, mas o print do JOLTS de outubro de 26 trouxe dados definitivos. A abertura de vagas caiu abaixo de 5,5 milhões, uma queda de 15% A/A.

INDEED: VAGAS CAEM FORTE EM SOFTWARE, FINANÇAS, CONSULTORIA À MEDIDA QUE “INICIATIVAS DE PRODUTIVIDADE” SE ESPALHAM | Indeed Hiring Lab, nov–dez 2026

Aberturas de colarinho branco estavam colapsando enquanto aberturas de colarinho azul se mantinham relativamente estáveis (construção, saúde, ofícios). A rotatividade estava nos empregos que escrevem memorandos (nós, de alguma forma, ainda estamos no negócio), aprovam orçamentos e mantêm as camadas intermediárias da economia lubrificadas. O crescimento real dos salários em ambos os grupos, no entanto, tinha sido negativo pela maior parte do ano e continuava caindo.

O mercado de ações ainda se importava menos com JOLTS do que com a notícia de que toda a capacidade de turbinas da GE Vernova agora estava vendida até 2040; ele andou de lado em uma disputa de cabo de guerra entre notícias macro negativas e manchetes positivas de infraestrutura de IA.

O mercado de títulos (sempre mais esperto do que ações, ou pelo menos menos romântico) começou a precificar o choque de consumo, no entanto. O yield do 10 anos começou uma queda de 4,3% para 3,2% nos quatro meses seguintes. Ainda assim, a taxa de desemprego de manchete não estourou, e a nuance de composição ainda se perdia para alguns.

Em uma recessão normal, a causa eventualmente se autocorrige. Excesso de construção leva a desaceleração de construção, que leva a juros mais baixos, que leva a nova construção. Excesso de estoque leva a destocking, que leva a restocking. O mecanismo cíclico carrega em si as próprias sementes de recuperação.

A causa deste ciclo não era cíclica.

IA ficou melhor e mais barata. Empresas demitiram trabalhadores, depois usaram as economias para comprar mais capacidade de IA, o que permitiu que demitissem mais trabalhadores. Trabalhadores deslocados gastaram menos. Empresas que vendem coisas a consumidores venderam menos delas, enfraqueceram e investiram mais em IA para proteger margens. IA ficou melhor e mais barata.

Um ciclo de retroalimentação sem freio natural.

A expectativa intuitiva era que queda de demanda agregada desaceleraria o buildout de IA. Não desacelerou, porque isso não era CapEx no estilo hyperscaler. Era substituição de OpEx. Uma empresa que vinha gastando US$ 100 milhões por ano em funcionários e US$ 5 milhões em IA agora gastava US$ 70 milhões em funcionários e US$ 20 milhões em IA. O investimento em IA aumentou em múltiplos, mas ocorreu como uma redução no custo operacional total. O orçamento de IA de cada empresa crescia enquanto seu gasto total encolhia.

A ironia disso foi que o complexo de infraestrutura de IA continuou performando mesmo quando a economia que ele estava disruptando começou a deteriorar. NVDA ainda estava registrando receitas recordes. A TSM ainda estava rodando com 95%+ de utilização. Os hyperscalers ainda estavam gastando US$ 150-200 bilhões por trimestre em capex de data centers. Economias que eram puramente convexas a essa tendência, como Taiwan e Coreia, superaram de forma massiva.

A Índia era o inverso. O setor de serviços de TI do país exportava mais de US$ 200 bilhões anualmente, o maior contribuinte isolado para o superávit em conta corrente da Índia e o offset que financiava seu déficit persistente na balança de bens. Todo o modelo era construído em uma proposta de valor: desenvolvedores indianos custam uma fração de seus pares americanos. Mas o custo marginal de um agente de codificação de IA tinha colapsado para, essencialmente, o custo de eletricidade. TCS, Infosys e Wipro viram cancelamentos de contrato acelerarem ao longo de 2027. A rúpia caiu 18% contra o dólar em quatro meses, à medida que o superávit de serviços que ancorava as contas externas da Índia evaporou. No 1T de 2028, o FMI tinha começado “discussões preliminares” com Nova Délhi.

O motor que causou a disrupção ficava melhor a cada trimestre, o que significava que a disrupção acelerava a cada trimestre. Não havia piso natural para o mercado de trabalho.

Nos EUA, já não estávamos perguntando como a bolha estouraria em infraestrutura de IA. Estávamos perguntando o que acontece com uma economia de crédito ao consumidor quando consumidores estão sendo substituídos por máquinas.

A espiral de deslocamento da inteligência

2027 foi quando a história macroeconômica deixou de ser sutil. O mecanismo de transmissão dos doze meses anteriores de desenvolvimentos desconectados mas claramente negativos ficou óbvio. Você não precisava entrar nos dados do BLS. Bastava ir a um jantar com amigos.

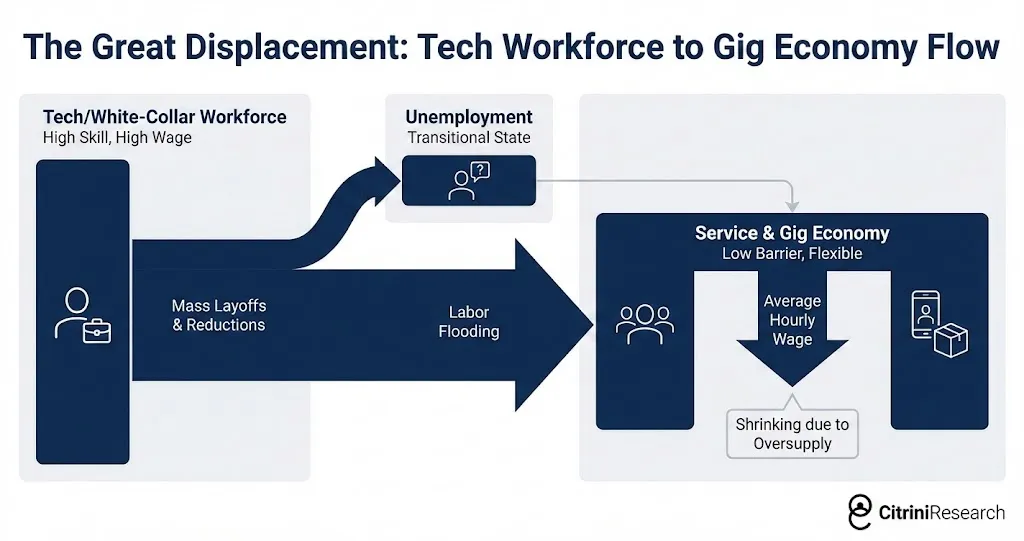

Trabalhadores de colarinho branco deslocados não ficaram parados. Eles deram marcha reduzida. Muitos pegaram empregos de serviços e de economia gig com salários menores, o que aumentou a oferta de trabalho nesses segmentos e comprimiu salários ali também.

Uma amiga nossa era senior product manager na Salesforce em 2025. Cargo, seguro-saúde, 401k, US$ 180.000 por ano. Ela perdeu o emprego na terceira rodada de demissões. Depois de seis meses procurando, começou a dirigir para a Uber. Os ganhos dela caíram para US$ 45.000. O ponto é menos a história individual e mais a matemática de segunda ordem. Multiplique essa dinâmica por algumas centenas de milhares de trabalhadores em toda grande região metropolitana. Trabalho superqualificado inundando serviços e a economia gig empurrou salários para baixo para trabalhadores existentes que já estavam lutando. Disrupção específica de setor metastatizou em compressão de salários na economia inteira.

O pool remanescente centrado no humano tinha outra correção à frente, acontecendo enquanto escrevemos isto. À medida que delivery autônomo e veículos autônomos atravessam a economia gig que absorveu a primeira onda de deslocados.

Em fevereiro de 2027, ficou claro que profissionais ainda empregados estavam gastando como se pudessem ser os próximos. Eles estavam trabalhando duas vezes mais (em grande parte com ajuda de IA) só para não serem demitidos; esperanças de promoção ou aumentos tinham ido embora. Taxas de poupança subiram um pouco e o gasto amoleceu.

A parte mais perigosa era o lag. Grandes ganhadores usaram sua poupança acima da média para manter a aparência de normalidade por dois ou três trimestres. Os dados “duros” não confirmaram o problema até ele já ser notícia velha na economia real. Então veio o print que quebrou a ilusão.

EUA: PEDIDOS INICIAIS DE SEGURO-DESEMPREGO DISPARAM PARA 487.000, MAIOR DESDE ABRIL DE 2020; Departamento do Trabalho, 3T 2027

Os pedidos iniciais dispararam para 487.000, o maior desde abril de 2020. ADP e Equifax confirmaram que a esmagadora maioria dos novos pedidos vinha de profissionais de colarinho branco.

O S&P caiu 6% na semana seguinte. Macro negativa começou a vencer a disputa de cabo de guerra.

Em uma recessão normal, perdas de emprego são amplamente distribuídas. Trabalhadores de colarinho azul e colarinho branco compartilham a dor aproximadamente em proporção à participação de cada segmento no emprego. O choque de consumo também é amplamente distribuído e aparece rápido nos dados porque trabalhadores de menor renda têm maior propensão marginal a consumir.

Neste ciclo, as perdas de emprego se concentraram nos decis superiores da distribuição de renda. Eles são uma parcela relativamente pequena do emprego total, mas impulsionam uma fatia desproporcional do consumo. Os 10% do topo respondem por mais de 50% de todo o consumo nos Estados Unidos. Os 20% do topo respondem por aproximadamente 65%. São as pessoas que compram as casas, os carros, as férias, as refeições em restaurantes, as mensalidades de escolas privadas, as reformas em casa. Elas são a base de demanda de toda a economia discricionária do consumidor.

Quando esses trabalhadores perderam seus empregos — ou aceitaram cortes de 50% para migrar para funções disponíveis — o choque de consumo foi enorme em relação ao número de empregos perdidos. Uma queda de 2% no emprego de colarinho branco se traduziu em algo como um choque de 3-4% no gasto discricionário do consumidor. Diferentemente das perdas de emprego de colarinho azul, que tendem a bater imediatamente (você é demitido da fábrica, você para de gastar na semana seguinte), perdas de emprego de colarinho branco têm um impacto defasado, porém mais profundo, porque esses trabalhadores têm colchões de poupança que lhes permitem manter gastos por alguns meses antes de a mudança comportamental acontecer.

No 2T de 2027, a economia estava em recessão. O NBER não dataria oficialmente o início até meses depois (eles nunca datam), mas os dados eram inequívocos — tivemos dois trimestres consecutivos de crescimento negativo do PIB real. Mas ainda não era uma “crise financeira”… ainda.

A corrente de apostas correlacionadas

Private credit tinha crescido de menos de US$ 1 trilhão em 2015 para mais de US$ 2,5 trilhões em 2026. Uma parcela relevante desse capital tinha sido alocada em negócios de software e tecnologia, muitos deles leveraged buyouts de empresas SaaS em avaliações que assumiam crescimento de receita de meio da casa dos “teens” para sempre.

Essas premissas morreram em algum ponto entre o primeiro demo de agentic coding e o crash de software do 1T de 2026, mas os marks não pareciam ter percebido que elas estavam mortas.

Enquanto muitas empresas SaaS públicas negociavam a 5-8x EBITDA, empresas de software apoiadas por PE sentavam em balanços com marks refletindo avaliações de aquisição em múltiplos de receita que já não existiam. Gestores baixaram os marks gradualmente: 100 centavos, 92, 85, enquanto public comps diziam 50.

MOODY’S REBAIXA US$ 18B DE DÍVIDA DE SOFTWARE APOIADA POR PE EM 14 EMISSORES, CITANDO ‘VENTOS CONTRÁRIOS SECULARES DE RECEITA POR DISRUPÇÃO COMPETITIVA MOVIDA POR IA’; MAIOR AÇÃO DE UM ÚNICO SETOR DESDE ENERGIA EM 2015 | Moody’s Investors Service, abril 2027

Todo mundo lembra o que aconteceu depois do rebaixamento. Veteranos da indústria já tinham visto o playbook após os rebaixamentos de energia de 2015.

Empréstimos lastreados em software começaram a dar default no 3T de 2027. Empresas de portfólio de PE em serviços de informação e consultoria vieram depois. Vários LBOs multibilionários de empresas SaaS conhecidas entraram em reestruturação.

A Zendesk foi a arma fumegante.

ZENDESK FALHA COVENANTS DE DÍVIDA À MEDIDA QUE AUTOMATIZAÇÃO DE ATENDIMENTO AO CLIENTE MOVIDA POR IA ERODE ARR; FACILIDADE DE DIRECT LENDING DE US$ 5B MARCADA A 58 CENTAVOS; MAIOR DEFAULT DE SOFTWARE EM PRIVATE CREDIT JÁ REGISTRADO | Financial Times, setembro 2027

Em 2022, Hellman & Friedman e Permira haviam fechado a compra da Zendesk e a tirado da Bolsa por US$ 10,2 bilhões. O pacote de dívida era de US$ 5 bilhões em direct lending, a maior facilidade lastreada em ARR da história até então, liderada pela Blackstone, com Apollo, Blue Owl e HPS também no grupo de credores. O empréstimo foi explicitamente estruturado em torno da suposição de que a receita recorrente anual da Zendesk permaneceria recorrente. A aproximadamente 25x EBITDA, a alavancagem só fazia sentido se isso acontecesse.

Em meados de 2027, não acontecia.

Agentes de IA vinham lidando com atendimento ao cliente de forma autônoma havia, na prática, mais de um ano. A categoria que a Zendesk tinha definido (ticketing, roteamento, gestão de interações humanas de suporte) já tinha sido substituída por sistemas que resolviam problemas sem gerar um ticket sequer. A receita recorrente anualizada contra a qual o empréstimo foi underwritten [estruturado/subscrito] já não era recorrente; era apenas receita que ainda não tinha ido embora.

O maior empréstimo lastreado em ARR da história virou o maior default de software em private credit da história. Toda mesa de crédito fez a mesma pergunta ao mesmo tempo: quem mais tem um vento contrário secular disfarçado de cíclico?

Mas aqui está o que o consenso acertou, ao menos inicialmente: isto deveria ter sido sobrevivível.

Private credit não é o sistema bancário de 2008. Toda a arquitetura foi explicitamente desenhada para evitar venda forçada. São veículos closed-end com capital travado. LPs se comprometem por sete a dez anos. Não há depositantes para correr, nem linhas de repo para puxar. Gestores poderiam segurar ativos deteriorados, trabalhar workouts ao longo do tempo e esperar recuperações. Doloroso, mas administrável. O sistema deveria dobrar, não quebrar.

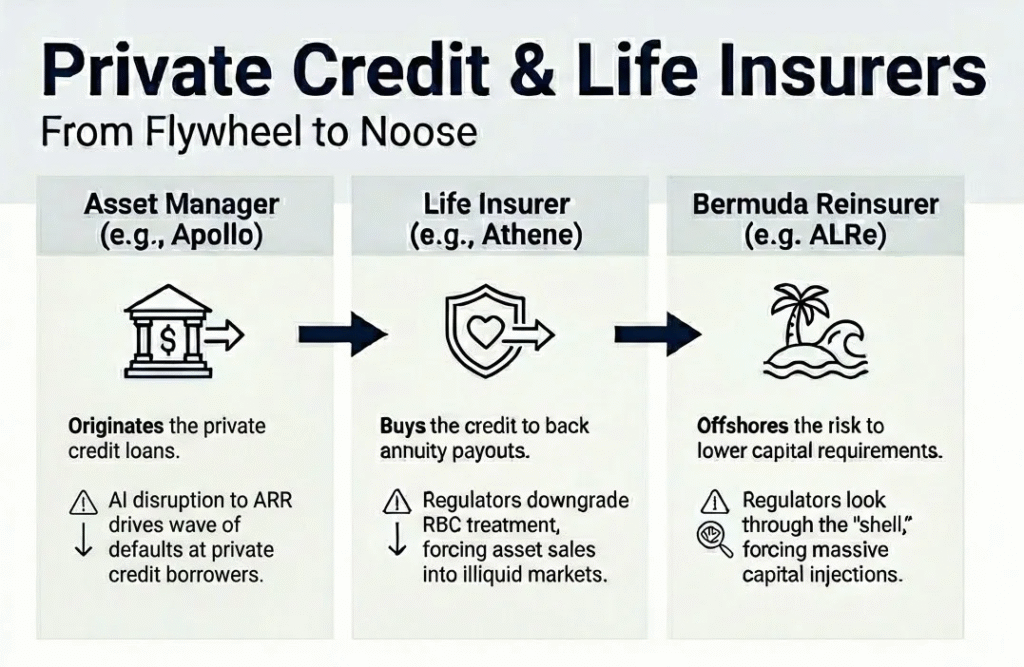

Executivos da Blackstone, KKR e Apollo citaram exposição a software de 7-13% dos ativos. Contível. Toda nota sell-side e toda conta de crédito do fintwit dizia o mesmo: private credit tem capital permanente. Eles poderiam absorver perdas que, caso contrário, explodiriam um banco alavancado.

Capital permanente. A frase apareceu em toda earnings call e carta a investidores destinada a tranquilizar. Virou um mantra. E, como a maioria dos mantras, ninguém prestou atenção aos detalhes finos. Eis o que isso realmente significava…

Ao longo da década anterior, grandes gestores de alternativos tinham adquirido seguradoras de vida e as transformado em veículos de funding. Apollo comprou a Athene. Brookfield comprou a American Equity. KKR ficou com a Global Atlantic. A lógica era elegante: depósitos de anuidades forneciam uma base de passivos estável e de longa duração. Os gestores investiam esses depósitos no private credit que originavam e eram pagos duas vezes: ganhavam spread no lado de seguros e management fees no lado de gestão de ativos. Uma máquina de movimento perpétuo de fee sobre fee que funcionava lindamente sob uma condição.

O private credit precisava ser money good.

As perdas atingiram balanços construídos para manter ativos ilíquidos contra obrigações de longa duração. O “capital permanente” que supostamente tornava o sistema resiliente não era algum pool abstrato de dinheiro institucional paciente e investidores sofisticados assumindo risco sofisticado. Era a poupança de famílias americanas, “Main Street”, estruturada como anuidades investidas no mesmo papel de software e tecnologia apoiado por PE que agora estava dando default. O capital travado que não podia “correr” era dinheiro de segurados de apólices de vida — e as regras são um pouco diferentes ali.

Em comparação com o sistema bancário, reguladores de seguros tinham sido dóceis — até complacentes — mas este foi o chamado de despertar. Já desconfortáveis com concentrações de private credit em seguradoras de vida, começaram a rebaixar o tratamento de capital baseado em risco (risk-based capital, RBC) desses ativos. Isso forçou as seguradoras a ou levantar capital ou vender ativos, nenhum dos quais era possível em termos atrativos em um mercado que já estava travando.

REGULADORES DE NOVA YORK E IOWA SE MOVEM PARA APERTAR TRATAMENTO DE CAPITAL PARA CERTO CRÉDITO AVALIADO PRIVADAMENTE DETIDO POR SEGURADORAS DE VIDA; ORIENTAÇÃO DA NAIC DEVE AUMENTAR FATORES DE RBC E ACIONAR ESCRUTÍNIO ADICIONAL DA SVO | Reuters, nov 2027

Quando a Moody’s colocou a financial strength rating da Athene em perspectiva negativa, as ações da Apollo caíram 22% em duas sessões. Brookfield, KKR e os outros vieram junto.

A partir daí, só ficou mais complexo. Essas firmas não tinham apenas criado sua máquina de movimento perpétuo via seguradora; elas tinham construído uma arquitetura offshore elaborada projetada para maximizar retornos por arbitragem regulatória. A seguradora dos EUA emitia a anuidade, então cedia o risco para uma resseguradora afiliada nas Bermudas ou nas Ilhas Cayman que ela também possuía — montada para se beneficiar de regulação mais flexível que permitia manter menos capital contra os mesmos ativos. Essa afiliada levantava capital externo por meio de SPVs offshore, uma nova camada de contrapartes que investia ao lado de seguradoras em private credit originado pelo mesmo braço de gestão de ativos do controlador.

As agências de rating, algumas das quais elas próprias eram de propriedade de PE, não tinham sido exemplos de transparência (surpreendente para virtualmente) ninguém. A teia de aranha de diferentes firmas ligadas a diferentes balanços era espantosa em sua opacidade. Quando os empréstimos subjacentes deram default, a pergunta sobre quem de fato arcava com a perda era genuinamente impossível de responder em tempo real.

O crash de novembro de 2027 marcou a transição da percepção de um drawdown cíclico potencialmente comum para algo muito mais desconfortável. “Uma corrente de margaridas de apostas correlacionadas em crescimento de produtividade de colarinho branco” foi como o presidente do Fed, Kevin Warsh, chamou isso durante a reunião de emergência do FOMC em novembro.

Veja, nunca são as perdas em si que causam a crise. É reconhecê-las. E há outra área, muito maior, muito, muito mais importante das finanças, em que passamos a temer esse reconhecimento.

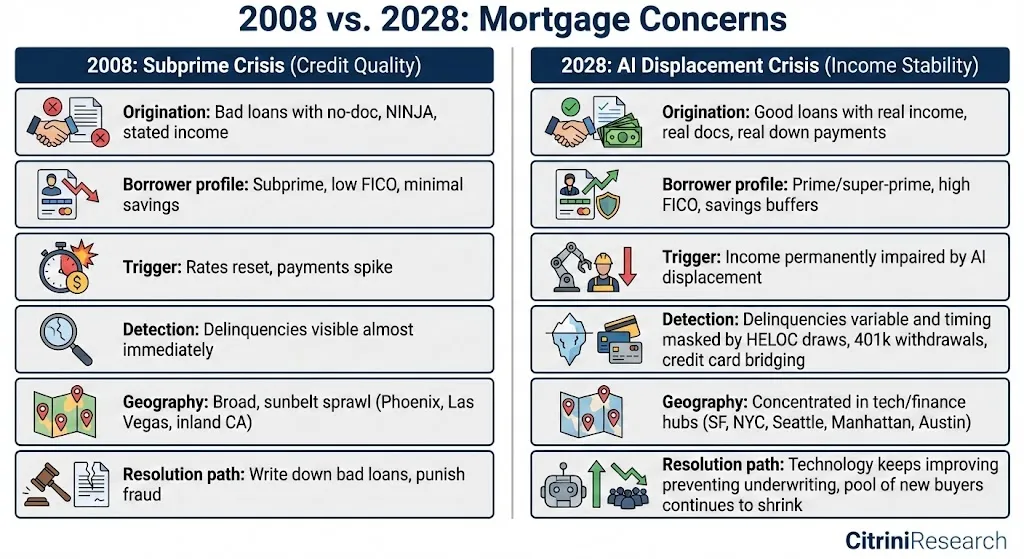

A questão das hipotecas

ZILLOW HOME VALUE INDEX CAI 11% A/A EM SAN FRANCISCO, 9% EM SEATTLE, 8% EM AUSTIN; FANNIE MAE SINALIZA ‘INADIMPLÊNCIAS ELEVADAS EM ESTÁGIO INICIAL’ EM CEPs COM >40% DE EMPREGO EM TECH/FINANÇAS | Zillow / Fannie Mae, junho 2028

Neste mês, o Zillow Home Value Index caiu 11% ano a ano em San Francisco, 9% em Seattle e 8% em Austin. Este não foi o único título preocupante. No mês passado, a Fannie Mae sinalizou inadimplência mais alta em estágio inicial em CEPs com alta presença de jumbo — áreas povoadas por tomadores com credit score 780+ e tipicamente “à prova de balas”.

O mercado hipotecário residencial dos EUA é de aproximadamente US$ 13 trilhões. A concessão de hipotecas (mortgage underwriting) é construída sobre a suposição fundamental de que o tomador permanecerá empregado em aproximadamente seu nível atual de renda pela duração do empréstimo. Por trinta anos, no caso da maioria das hipotecas.

A crise de emprego de colarinho branco ameaçou essa suposição com uma mudança sustentada nas expectativas de renda. Agora temos que fazer uma pergunta que parecia absurda apenas 3 anos atrás — hipotecas prime são money good?

Toda crise hipotecária anterior na história dos EUA foi movida por uma de três coisas: excesso especulativo (emprestar para pessoas que não podiam pagar as casas, como em 2008), choques de juros (juros subindo tornando hipotecas de taxa ajustável impagáveis, como no início dos anos 1980) ou choques econômicos localizados (uma única indústria colapsando em uma única região, como petróleo no Texas nos anos 1980 ou auto em Michigan em 2009).

Nada disso se aplica aqui. Os tomadores em questão não são subprime. São FICO 780. Eles deram 20% de entrada. Têm históricos de crédito limpos, históricos de emprego estáveis e rendas verificadas e documentadas na originação. Eles eram os tomadores que todo modelo de risco do sistema financeiro trata como a base da qualidade de crédito.

Em 2008, os empréstimos eram ruins no dia um. Em 2028, os empréstimos eram bons no dia um. O mundo apenas… mudou depois que os empréstimos foram feitos. Pessoas tomaram empréstimos contra um futuro no qual já não conseguem se dar ao luxo de acreditar.

Em 2027, sinalizamos sinais iniciais de estresse invisível: saques de HELOC [linha de crédito com garantia do imóvel], retiradas de 401(k) e dívida de cartão de crédito disparando enquanto pagamentos de hipoteca permaneciam em dia. À medida que empregos eram perdidos, contratações congeladas e bônus cortados, essas famílias prime viram suas razões dívida/renda dobrarem.

Elas ainda conseguiam pagar a hipoteca, mas apenas parando todo gasto discricionário, drenando poupanças e adiando qualquer manutenção ou melhoria da casa. Tecnicamente estavam em dia com a hipoteca, mas a apenas mais um choque de distância de estresse, e a trajetória das capacidades de IA sugeria que esse choque está chegando. Então vimos inadimplências começarem a disparar em San Francisco, Seattle, Manhattan e Austin, mesmo com a média nacional permanecendo dentro de normas históricas.

Agora estamos no estágio mais agudo. Queda de preços de imóveis é administrável quando o comprador marginal está saudável. Aqui, o comprador marginal está lidando com o mesmo prejuízo de renda.

Embora preocupações estejam se acumulando, ainda não estamos em uma crise hipotecária plena. As inadimplências subiram, mas permanecem bem abaixo dos níveis de 2008. É a trajetória que é a ameaça real.

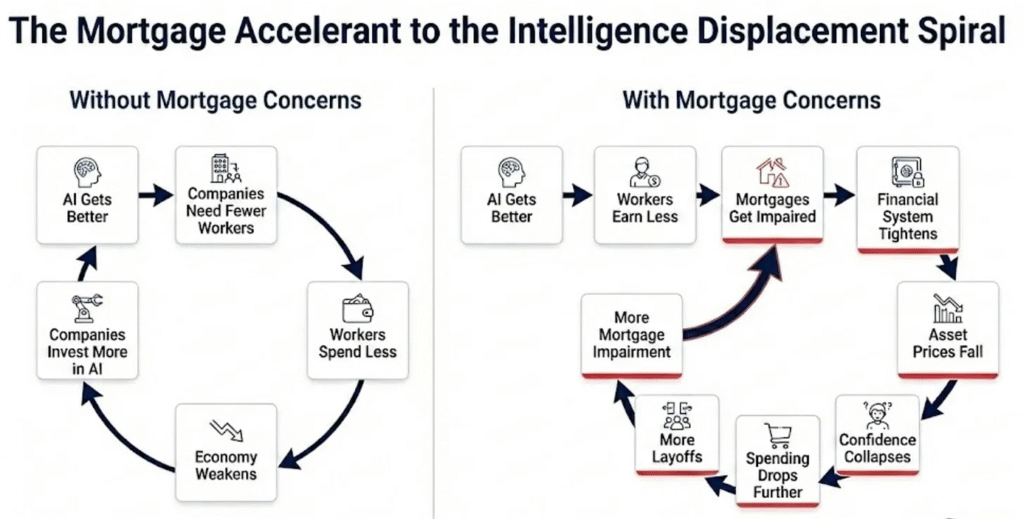

A espiral de deslocamento da inteligência agora tem dois aceleradores financeiros para o declínio da economia real.

Deslocamento de trabalho, preocupações com hipotecas, turbulência em mercados privados. Cada um reforça o outro. E o toolkit tradicional de política (cortes de juros, QE) pode endereçar o motor financeiro, mas não pode endereçar o motor da economia real, porque o motor da economia real não é movido por condições financeiras apertadas. É movido pela IA tornando a inteligência humana menos escassa e menos valiosa. Você pode cortar juros para zero e comprar todo MBS e toda a dívida de LBO de software em default no mercado…

Isso não mudará o fato de que um agente Claude consegue fazer o trabalho de uma product manager de US$ 180.000 por US$ 200/mês.

Se esses medos se manifestarem, o mercado hipotecário racha na segunda metade deste ano. Nesse cenário, esperaríamos que o drawdown atual em ações acabe rivalizando o da GFC (57% do pico ao fundo). Isso levaria o S&P500 para ~3500 — níveis que não vemos desde o mês anterior ao momento ChatGPT, em novembro de 2022.

O que está claro é que as suposições de renda que sustentam US$ 13 trilhões em hipotecas residenciais estão estruturalmente prejudicadas. O que não está claro é se a política consegue intervir antes que o mercado hipotecário processe plenamente o que isso significa. Estamos esperançosos, mas não podemos negar os motivos para não estar.

A batalha contra o tempo

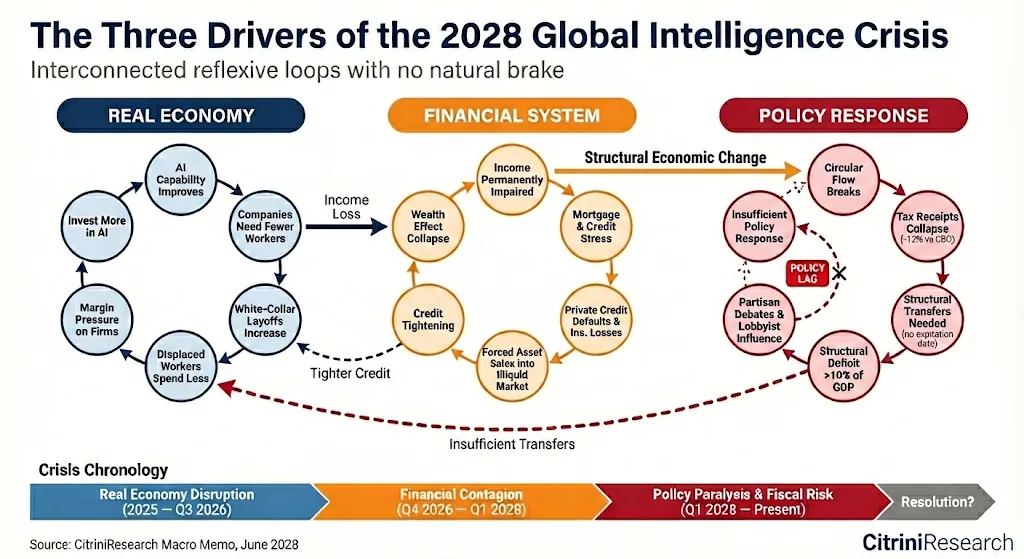

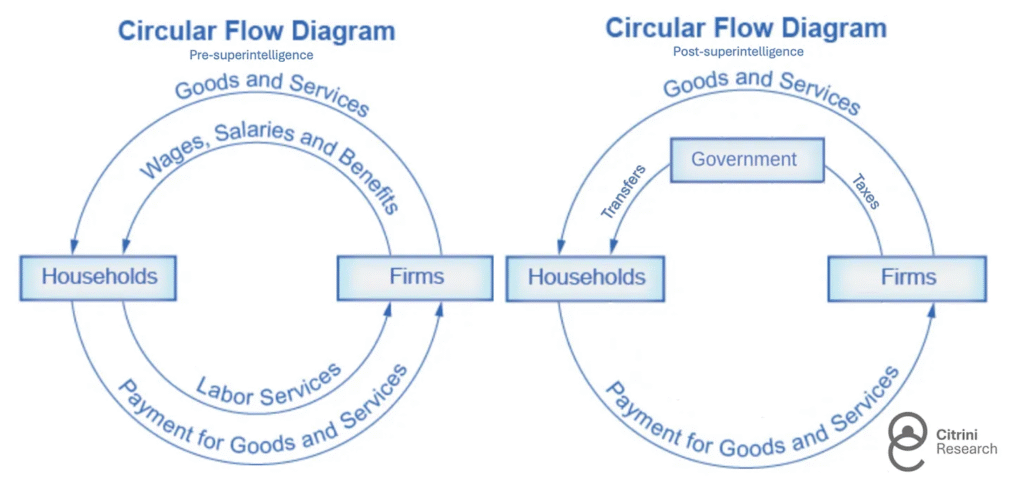

O primeiro negative feedback loop foi na economia real: capacidade de IA melhora, folha encolhe, gasto amolece, margens apertam, empresas compram mais capacidade, capacidade melhora. Então ele virou financeiro: prejuízo de renda atingiu hipotecas, perdas bancárias apertaram crédito, o efeito riqueza rachou, e o ciclo acelerou. E ambos foram exacerbados por uma resposta de política insuficiente de um governo que parece, francamente, confuso.

O sistema não foi desenhado para uma crise como esta. A base de receita do governo federal é essencialmente um imposto sobre tempo humano. Pessoas trabalham, empresas as pagam, o governo pega uma parte. Imposto de renda individual e tributos sobre folha são a espinha das receitas em anos normais.

Até o 1T deste ano, as receitas federais estavam rodando 12% abaixo das projeções-base do CBO. Receitas de folha estão caindo porque menos pessoas estão empregadas nos níveis anteriores de remuneração. Receitas de imposto de renda estão caindo porque as rendas que estão sendo auferidas são estruturalmente menores. A produtividade está disparando, mas os ganhos estão fluindo para capital e compute, não para trabalho.

A participação do trabalho no PIB caiu de 64% em 1974 para 56% em 2024, uma queda lenta de quatro décadas movida por globalização, automação e a erosão constante do poder de barganha do trabalhador. Nos quatro anos desde que a IA começou sua melhora exponencial, isso caiu para 46%. A queda mais acentuada já registrada.

A produção ainda está lá. Mas ela não está mais roteando pelos domicílios no caminho de volta para as empresas, o que significa que ela não está mais roteando pelo IRS também. O fluxo circular está se quebrando, e espera-se que o governo intervenha para consertar isso.

Como em toda recessão, gastos sobem justamente quando receitas caem. A diferença desta vez é que a pressão de gasto não é cíclica. Estabilizadores automáticos foram construídos para perdas temporárias de emprego, não para deslocamento estrutural. O sistema está pagando benefícios que assumem que trabalhadores serão reabsorvidos. Muitos não serão, pelo menos não em algo parecido com seu salário anterior. Durante a COVID, o governo abraçou livremente déficits de 15%, mas isso era entendido como temporário. As pessoas que precisam de suporte do governo hoje não foram atingidas por uma pandemia da qual vão se recuperar. Elas foram substituídas por uma tecnologia que continua melhorando.

O governo precisa transferir mais dinheiro para domicílios exatamente no momento em que está coletando menos dinheiro deles em impostos.

Os EUA não darão default. Eles imprimem a moeda que gastam, a mesma moeda que usam para pagar de volta credores. Mas esse estresse apareceu em outro lugar. Municipal bonds estão mostrando sinais preocupantes de dispersão no desempenho no acumulado do ano. Estados sem imposto de renda ficaram bem, mas general obligation munis emitidos por estados dependentes de imposto de renda (a maioria estados azuis) começaram a precificar algum risco de default. Políticos perceberam rapidamente, e o debate sobre quem será resgatado caiu ao longo de linhas partidárias.

A administração, para seu crédito, reconheceu a natureza estrutural da crise cedo e começou a considerar propostas bipartidárias para o que estão chamando de “Transition Economy Act”: um arcabouço para transferências diretas a trabalhadores deslocados financiado por uma combinação de déficit e um imposto proposto sobre AI inference compute.

A proposta mais radical na mesa vai além. O “Shared AI Prosperity Act” estabeleceria uma reivindicação pública sobre os retornos da própria infraestrutura de inteligência, algo entre um fundo soberano e um royalty sobre produção gerada por IA, com dividendos financiando transferências a domicílios. Lobistas do setor privado inundaram a mídia com avisos sobre a “ladeira escorregadia”.

A política por trás das discussões tem sido sombriamente previsível, exacerbada por grandstanding [teatralização] e brinksmanship [jogo de empurra no limite]. A direita chama transferências e redistribuição de marxismo e alerta que taxar compute entrega a liderança à China. A esquerda alerta que um imposto redigido com ajuda de incumbentes vira regulatory capture [captura regulatória] por outro nome. Falcões fiscais apontam déficits insustentáveis. Pombas apontam a austeridade prematura imposta após a GFC como conto de advertência. A divisão só se amplia na corrida para a eleição presidencial deste ano.

Enquanto políticos brigam, o tecido social está se esgarçando mais rápido do que o processo legislativo consegue se mover.

O movimento Occupy Silicon Valley tem sido emblemático de uma insatisfação mais ampla. No mês passado, manifestantes bloquearam as entradas dos escritórios de Anthropic e OpenAI em San Francisco por três semanas seguidas. Os números deles estão crescendo, e as manifestações têm atraído mais cobertura de mídia do que os dados de desemprego que as motivaram.

É difícil imaginar o público odiando alguém mais do que os banqueiros no pós-GFC, mas os laboratórios de IA estão tentando competir. E, da perspectiva das massas, por bom motivo. Seus fundadores e investidores iniciais acumularam riqueza em um ritmo que faz a Gilded Age parecer mansa. Os ganhos do boom de produtividade, acumulando quase inteiramente para os donos de compute e para acionistas dos laboratórios que rodam sobre ele, ampliaram a desigualdade dos EUA a níveis sem precedentes.

Cada lado tem seu próprio vilão, mas o verdadeiro vilão é o tempo.

Capacidade de IA está evoluindo mais rápido do que instituições conseguem se adaptar. A resposta de política está se movendo no ritmo da ideologia, não da realidade. Se o governo não concordar logo sobre qual é o problema, o ciclo de retroalimentação escreverá o próximo capítulo por eles.

O unwind do prêmio de inteligência

Por toda a história econômica moderna, a inteligência humana foi o insumo escasso. Capital era abundante (ou ao menos replicável). Recursos naturais eram finitos, mas substituíveis. A tecnologia melhorava devagar o bastante para que humanos se adaptassem. Inteligência — a capacidade de analisar, decidir, criar, persuadir e coordenar — era a coisa que não podia ser replicada em escala.

A inteligência humana derivava seu prêmio inerente de sua escassez. Cada instituição em nossa economia, do mercado de trabalho ao mercado hipotecário ao código tributário, foi desenhada para um mundo em que essa suposição valia.

Agora estamos vivenciando o unwind desse prêmio. A inteligência de máquina agora é um substituto competente e que melhora rapidamente para inteligência humana em uma gama crescente de tarefas. O sistema financeiro, otimizado ao longo de décadas para um mundo de mentes humanas escassas, está reprificando. Essa reprificação é dolorosa, desordenada e longe de estar completa.

Mas reprificar não é o mesmo que colapsar.

A economia pode encontrar um novo equilíbrio. Chegar lá é uma das poucas tarefas restantes que apenas humanos conseguem fazer. Precisamos fazê-la corretamente.

Esta é a primeira vez na história em que o ativo mais produtivo na economia produziu menos, não mais, empregos. Nenhum framework se encaixa, porque nenhum foi desenhado para um mundo em que o insumo escasso virou abundante. Então precisamos construir novos frameworks. Se conseguiremos construí-los a tempo é a única pergunta que importa.

Mas você não está lendo isto em junho de 2028. Você está lendo em fevereiro de 2026.

O S&P está perto de máximas históricas. Os negative feedback loops ainda não começaram. Temos certeza de que alguns desses cenários não vão se materializar. Temos a mesma certeza de que a inteligência de máquina vai continuar acelerando. O prêmio sobre inteligência humana vai estreitar.

Como investidores, ainda temos tempo de avaliar quanto dos nossos portfólios está construído sobre suposições que não sobreviverão à década. Como sociedade, ainda temos tempo de ser proativos.

O canário ainda está vivo.

Fonte: Citrini Research

Traduzido via ChatGPT