Os investidores em crédito estão desmontando rapidamente posições compradas que somam dezenas de bilhões de dólares e migrando para operações de hedge.

As apostas altistas em índices de credit-default swaps de grau de investimento caíram cerca de um quinto nas últimas semanas, com base em dados compilados pela Bloomberg. Indicadores do BNP Paribas SA, que acompanham métricas como o volume de caixa mantido pelos investidores ou a volatilidade de seus portfólios, mostram que os investidores agora estão vendidos em risco.

O conflito no Oriente Médio e as preocupações com o impacto disruptivo da inteligência artificial estão levando gestores de recursos a reduzir posições compradas que haviam protegido a parte mais segura do mercado de crédito da maior parte dos riscos ao longo do último ano. Eles estão fazendo isso em um período instável, no qual os mercados podem inverter rapidamente de direção dependendo das manchetes do dia.

“Há muito nervosismo e muita incerteza, e as pessoas estão com medo”, disse Viktor Hjort, chefe global de estratégia de crédito do BNP Paribas. “Muitas delas já venderam e despejaram o risco.”

No crédito, a mudança de humor é vista com mais clareza nos índices de CDS [credit-default swaps]. Antes apenas um hedge contra a quebra de empresas, esses indicadores se tornaram uma forma popular de assumir uma visão ampla sobre a direção do mercado por causa de seus elevados níveis de liquidez. Eles também conseguem reagir às notícias muito mais rapidamente do que os títulos corporativos, que continuam sendo o principal bloco de construção de um portfólio de crédito.

Leia mais: Traders de crédito estão apostando que o mercado permanecerá calmo em uma grande aposta em CDS

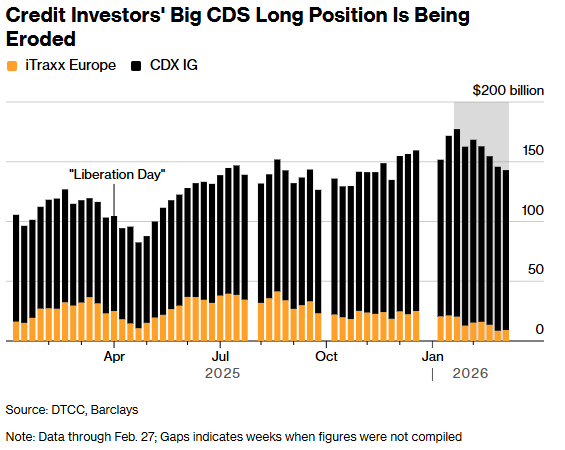

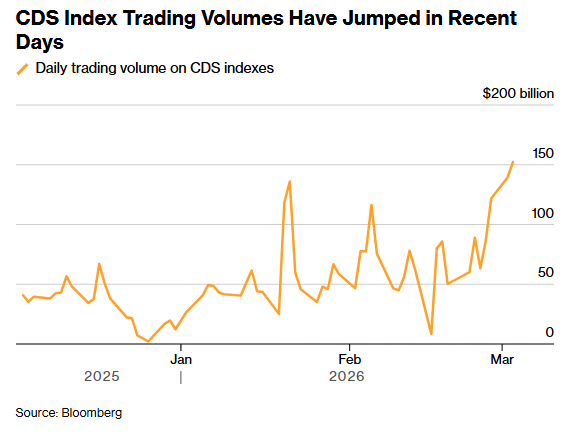

As apostas altistas em índices de CDS vêm se deteriorando ao longo das últimas semanas em meio à ansiedade com o setor de software, de acordo com dados da DTCC compilados pelo Barclays Plc. Os dados semanais ainda não refletem o impacto da guerra no Irã, embora um salto nos spreads dos índices de CDS, em meio a volumes elevados de negociação, sugira que a mudança de posicionamento está em curso.

Um indicador separado de posicionamento em crédito nos Estados Unidos, elaborado pelo BNP Paribas, caiu abaixo de zero nos últimos dias, enquanto uma medida europeia afundou ainda mais em território negativo, indicando que os investidores agora estão vendidos em risco. Os indicadores incluem métricas como saldos de caixa nos fundos, posicionamento em CDS e estoques mantidos por dealers [formadores de mercado/intermediários].

Essa rápida reversão está atingindo as valuations [avaliações de preço] em diferentes partes do mercado. As preocupações com o impacto da IA já vinham abalando os mercados de crédito privado e de empréstimos alavancados, que têm maior exposição a empresas de software, mas essas ansiedades se transformaram em uma retirada em larga escala que agora está pressionando até mesmo os cantos mais seguros do crédito.

Os prêmios de risco em um índice da Bloomberg de títulos corporativos globais de grau de investimento nesta semana se aproximaram de seu nível mais alto desde o verão passado. O retorno total caminha para seu maior impacto semanal desde o fim de 2024, à medida que os investidores absorveram o duplo golpe de spreads de crédito mais amplos e rendimentos mais altos dos títulos públicos diante dos temores de que a guerra alimente a inflação.

A mudança no posicionamento também fez com que o hedge — visto por muitos investidores como desperdício de dinheiro ao longo do último ano — voltasse a ser um tema quente.

“Dado o nível absoluto dos spreads e tanta incerteza, certamente houve aumento do hedge, seja ficando vendido diretamente no índice ou comprando opções de crédito para proteger a queda”, disse Nachu Chockalingam, chefe da mesa de crédito de Londres da Federated Hermes.

A dinâmica do trading sistemático no mercado de CDS também está desempenhando um papel nesse rápido desmonte.

Como a volatilidade do mercado de crédito vinha baixa e os spreads estavam apertados, os modelos sistemáticos indicariam que níveis mais altos de exposição eram necessários, segundo April LaRusse, chefe de especialistas em investimento da Insight Investment. “Agora que a volatilidade aumentou e os spreads se ampliaram, tudo entra em marcha a ré”, disse ela.

É claro que evitar risco pode acabar sendo um indicador contrário se a guerra no Oriente Médio acabar sendo relativamente breve.

“Se o posicionamento está vendido, como está agora, argumentaríamos que isso significa que a maioria das pessoas que precisava vender já vendeu”, disse Hjort, do BNP. “Se as notícias começarem a melhorar, há muita gente que precisa zerar suas posições vendidas ou que precisa voltar a comprar”, disse ele.

Ainda assim, com tanta incerteza sobre a duração, a dimensão e o desfecho do conflito no Oriente Médio, e com as questões sobre a disrupção causada pela IA ainda sem solução, é provável que os gestores de fundos mantenham um posicionamento conservador, mesmo que voltem a comprar.

“Os spreads estão precificados de forma otimista demais, mesmo sem considerar a recente volatilidade geopolítica”, escreveu Steve Caprio, chefe de estratégia de crédito para Europa e Estados Unidos do Deutsche Bank AG, observando que os títulos high yield dos Estados Unidos e da Europa desfrutaram de longos períodos de retornos totais mensais positivos.

“Sequências excepcionais de ganhos dessa magnitude normalmente terminam com um baque.”

Fonte: Bloomberg

Traduzido via ChatGPT