As perdas em private credit decorrentes de inadimplência de tomadores continuam baixas — então será que todo mundo simplesmente “perdeu a cabeça” e a imprensa ficou “histérica” em relação aos riscos, como afirma Marc Rowan, CEO da Apollo Global Management Inc.? Não totalmente.

A falta de transparência é uma das razões pelas quais investidores e jornalistas podem estar mais temerosos do que seria justificado pelo desempenho histórico, como já escrevi bastante. Mas também há dados esclarecedores, de analistas e agências de rating, que mostram que as perspectivas para problemas de pagamento e falências não são boas. Na verdade, estão piorando.

Para deixar claro, estou falando de empréstimos com rating de grau especulativo (junk-rated) concedidos por fundos de private credit a empresas em sua maioria de médio porte — muitas vezes usados para financiar aquisições de private equity, semelhantes aos leveraged loans [empréstimos alavancados] que os bancos estruturam e vendem para investidores. Esse mercado de direct lending [empréstimo direto] é diferente do que Rowan está abordando quando sai em defesa do setor. Ele está preocupado principalmente com dívidas privadas de grau de investimento (investment-grade) em diversas estruturas que sua firma cria como ativos para o seu negócio de seguros de vida.

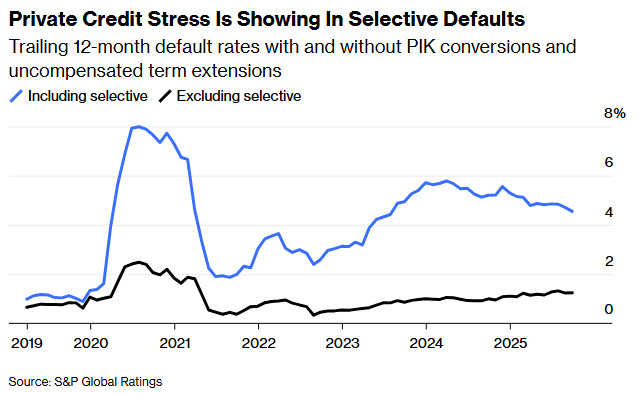

Os defaults entre tomadores privados com rating de grau especulativo vêm subindo de forma constante desde que as taxas de juros dos EUA começaram a subir no fim de 2022. A taxa de default nos 12 meses anteriores atingiu 1,3% de todos os empréstimos neste verão, ante menos de 0,5% em agosto e setembro de 2022, de acordo com a S&P Global1. Para comparação, as taxas de default chegaram a 2,5% no pico da Covid-19 no verão de 2020 e se aproximaram de 15% durante a crise financeira em 2009. Em resumo, ainda é um patamar relativamente baixo.

Mas isso é só parte da história. A S&P também acompanha os chamados “selective defaults”, em que os empréstimos não ficam totalmente podres, mas os tomadores mudam os termos para se darem um fôlego. Em private credit, isso envolve principalmente adicionar os juros ao valor principal do empréstimo, em vez de pagá-los em caixa (transformando a dívida em um chamado empréstimo Payment-in-Kind, ou PIK, [pagamento em espécie/com capitalização de juros]). Ou as empresas estendem os vencimentos sem pagar compensação aos credores2.

Ao incluir esse tipo de operação, a taxa de default sobe para um nível bem mais alto, de 4,6%. Isso é melhor do que o pico recente de quase 6% em março do ano passado e dos 8% do verão de 2020. Não há dados para 2009 porque a S&P ainda não monitorava selective defaults naquela época.

Selective defaults são um mau sinal. Essas empresas não conseguem pagar os juros de suas dívidas nem honrar vencimentos próximos com o fluxo de sua renda. Os credores ainda não perderam dinheiro “real” nessas operações, mas seus tomadores estão claramente em apuros. E mais negócios estão se encaminhando nessa direção. Cerca de 15% dos tomadores em private credit não geram lucro operacional suficiente para cobrir os custos de juros, segundo a Goldman Sachs Asset Management em seu investment outlook para 2026. “Cortes de juros podem aliviar marginalmente o estresse para tomadores em dificuldade, mas esperamos que seu impacto geral seja limitado”, escreveu a firma.

A saúde de muitos tomadores se deteriorou nos últimos dois anos, especialmente nos setores de varejo e químicos, de acordo com a Kroll Bond Rating Agency. Os rebaixamentos de rating superaram as elevações por sete trimestres consecutivos, disse a KBRA nesta semana. Isso deixa um número recorde de tomadores com o rating mais fraco da KBRA, ccc-minus, o último degrau antes do default. Assim, há cerca de US$ 14 bilhões em dívida à beira do colapso.

Empresas sob forte pressão têm de lidar com queda de receita, aumento de alavancagem, falta de caixa e vencimentos futuros, fatores que podem piorar se a economia enfraquecer ainda mais ou se outras políticas, como tarifas, reduzirem as margens de lucro. “Esses e outros tomadores sob estresse provavelmente enfrentarão maiores dificuldades de refinanciamento e riscos elevados de default, que acreditamos forçarão um acerto de contas para alguns”, escreveu a KBRA. A agência espera que os defaults aumentem em 2026.

O private credit cresceu de forma maciça nos últimos anos e muita gente está preocupada com a possibilidade de alguns gestores de fundos terem se expandido rápido demais e assumido riscos excessivos na originação (underwriting) de operações.

Nem todos estão em apuros. Empresas que tomaram dívida antes de as taxas de juros despencarem na virada da década, e em um momento em que os mercados tradicionais de leveraged loans estavam fechados, deveriam estar em melhor posição. Muitas conseguiram refinanciar a taxas mais baixas desde que os bancos voltaram ao jogo nos últimos um ou dois anos.

Mas muitos tomadores que assumiram dívidas em 2021 e 2022, pouco antes de as taxas de juros dispararem, provavelmente estão enfrentando dor severa. É provável que muitos mais venham a sucumbir no próximo ano — e os temores dos investidores em relação ao private credit se tornarão inegavelmente mais reais.

Por: Paul J. Davies

Fonte: Bloomberg

Traduzido via ChatGPT