Investidores de hedge funds, cansados de pagar bilhões de dólares em taxas opacas, estão começando a reagir — com suas carteiras.

O fundo de pensão de professores do Texas, com US$ 200 bilhões em ativos, o fundo de pensão do Novo México, com US$ 17 bilhões, e o multifamily office Erlen Capital Management estão entre os investidores que estão rejeitando fundos que cobram taxas que, segundo eles, corroem demais os retornos.

Esses investidores estão protestando contra as chamadas passthrough fees [taxas de repasse], que cobram dos clientes praticamente todas as despesas de um hedge fund, desde aluguel até viagens e pacotes salariais milionários. Essas taxas podem chegar a centenas de milhões de dólares, ou até bilhões — e isso além da taxa padrão de 20% sobre os lucros obtidos nos investimentos e, em alguns casos, ainda um adicional de 2% pela gestão dos ativos.

As passthrough fees são uma característica comum dos hedge funds multiestratégia — ou pod shops, como são chamados devido às suas diversas equipes operando estratégias distintas — que se expandiram na última década. Os investidores vêm examinando mais de perto essas despesas em um momento em que a performance de algumas gestoras tem ficado atrás das expectativas.

O fundo de pensão do Novo México e a Erlen decretaram que, se uma passthrough fee deixar os investidores com menos de 60% dos lucros produzidos por um fundo, eles se retirarão. O Teacher Retirement System do Texas não possui um limite rígido, mas busca ao menos 70% dos lucros, afirmou Lulu Llano, chefe de hedge funds do fundo de pensão.

“Se você está ficando com mais da metade dos lucros, não vamos nem conversar com você”, disse Michael Shackelford, diretor de investimentos da Public Employees Retirement Association do Novo México. Shackelford afirmou que o fundo tem recebido propostas de fundos multiestratégia que não atendem a esse critério.

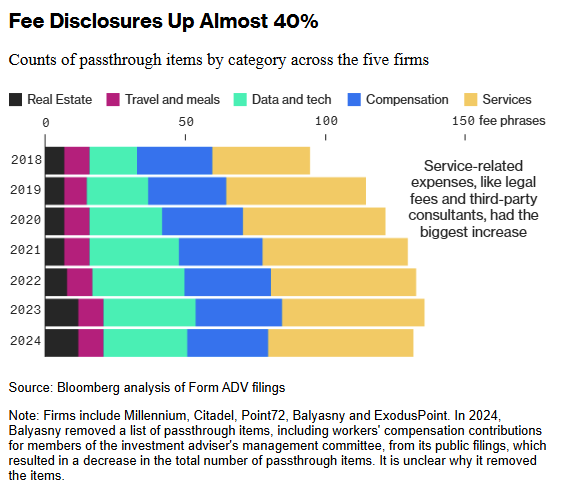

Entre as gestoras de destaque que cobram passthrough fees estão Millennium Management, Citadel, Point72 Asset Management, Balyasny Asset Management e ExodusPoint Capital Management.

A Erlen, em algumas ocasiões, retirou parte ou todo o capital de fundos em que “a participação do investidor caiu abaixo da nossa zona de conforto e não houve melhora compensatória na diversificação ou na proteção contra perdas”, afirmou o sócio-diretor Bruno Schneller.

Tanto o Novo México quanto a Erlen começaram a apertar os critérios para investir nesses hedge funds de altas taxas nos últimos dois anos, à medida que as despesas aumentaram. O Novo México não está expulsando gestores já existentes, mas está aplicando esses limites a qualquer novo hedge fund ou compromissos adicionais com os atuais.

“Se a performance começar a sofrer, vamos começar a analisá-los sob a ótica de que ‘não estamos recebendo dinheiro suficiente’”, disse Shackelford.

Ambos os investidores também implementaram análises mais rigorosas sobre taxas em seus processos de due diligence.

Frustrações crescentes

As preocupações chegam em um momento oportuno. Até agora, neste ano, alguns multiestratégia apresentaram retornos abaixo do esperado, enquanto tentam navegar em mercados afetados por tarifas e conflitos globais. No primeiro semestre, a Citadel e a Millennium Management registraram retornos de apenas 2,5% e 2,2%, respectivamente, após taxas.

Essas cobranças são especialmente dolorosas em anos difíceis, pois reduzem ainda mais os retornos brutos já menores, deixando os clientes com menos.

Os hedge funds multiestratégia argumentam que seu modelo de negócios é, por definição, caro, mas que isso os ajuda a entregar retornos fortes e consistentes. Segundo eles, as taxas são necessárias para manter centenas de equipes de negociação, equipá-las com infraestrutura e tecnologia sofisticadas e atrair os melhores talentos com pacotes salariais lucrativos em um mercado de contratação extremamente competitivo.

O número de despesas de passthrough fees divulgado aos investidores pelos cinco maiores fundos multiestratégia aumentou quase 40% nos últimos sete anos, de acordo com dados compilados pela Bloomberg no início deste ano. Em 2023, os clientes ficaram com apenas 41 centavos de cada dólar gerado por um multiestratégia, segundo relatório do BNP Paribas. Isso representou queda em relação aos 54 centavos de dois anos antes.

As frustrações vêm se acumulando pelo menos desde o ano passado, quando uma coalizão liderada pelo Texas Teachers — e incluindo cerca de duas dezenas de fundos de pensão, endowments e fundos soberanos — publicou uma carta aberta instando os hedge funds a renunciarem às taxas de performance, a menos que gerem retornos superiores aos Treasuries de 3 meses.

A carta agora conta com mais de 60 signatários — incluindo o fundo de pensão do Novo México, que já garantiu um acordo com um hedge fund para aderir ao critério, disse Shackelford. O Texas Teachers já conseguiu que quase três quartos de seus 31 gestores de hedge funds adotassem cash hurdles [barreiras de desempenho baseadas em caixa]. Isso representa um salto em relação a apenas um terço no fim de 2023.

“Sinal vermelho”

Em 30 de março, o fundo de pensão do Novo México tinha aproximadamente US$ 1 bilhão — ou 5,64% de seu portfólio — investido em hedge funds. O Texas Teachers tinha cerca de 10,3%, ou US$ 21 bilhões, de seus ativos alocados em hedge funds no encerramento do ano fiscal de junho de 2024. Ambos são investidores em alguns dos maiores nomes do setor multiestratégia.

A Erlen, em geral, espera “reter pelo menos 65–70% dos retornos brutos em um horizonte de múltiplos anos”, afirmou Schneller. “Se a participação projetada do investidor no desempenho bruto cair abaixo de 65%, isso se torna um sinal vermelho. Abaixo de 60%, quase sempre recusamos.”

Os três investidores ocasionalmente abrem exceções para gestoras com retornos excepcionalmente altos. “Nessas situações, tentaremos negociar uma cash hurdle”, disse Llano, do Texas, reconhecendo que, para algumas firmas multiestratégia, atingir o limite de 60%–65% é difícil.

Para a Erlen, a crescente complexidade e opacidade em torno das taxas tornou a gestora mais cautelosa em continuar a investir em multiestratégia.

“Isto não é sobre ser anti-taxa”, disse Schneller, mas sim sobre proteger os retornos líquidos em um período mais desafiador para a performance. “Neste ambiente, disciplina com taxas não é um luxo — é uma necessidade fiduciária.”

Fonte: Bloomberg

Traduzido via ChatGPT