Após se recuperarem na sexta-feira e quase apagarem uma queda brutal no meio da semana, as ações dos EUA enfrentam mais vendas nesta semana por parte de fundos algorítmicos seguidores de tendência, de acordo com a mesa de trading do Goldman Sachs Group Inc.

O índice S&P 500 já rompeu seu gatilho de curto prazo que levou Commodity Trading Advisers, ou CTAs, a vender ações. O Goldman espera que essas estratégias sistemáticas — que seguem a direção do mercado de ações, em vez de fatores fundamentais — permaneçam como vendedores líquidos ao longo da próxima semana, independentemente da direção do mercado.

Uma queda renovada poderia acionar cerca de US$ 33 bilhões em vendas nesta semana, segundo o Goldman. Se a pressão continuar e o S&P 500 cair abaixo de 6.707, isso poderia destravar até US$ 80 bilhões de vendas sistemáticas adicionais ao longo do próximo mês, mostram os dados do banco. Em um mercado lateral, projeta-se que os CTAs descarreguem aproximadamente US$ 15,4 bilhões em ações dos EUA nesta semana e, mesmo se as ações subirem, espera-se que os fundos reduzam cerca de US$ 8,7 bilhões.

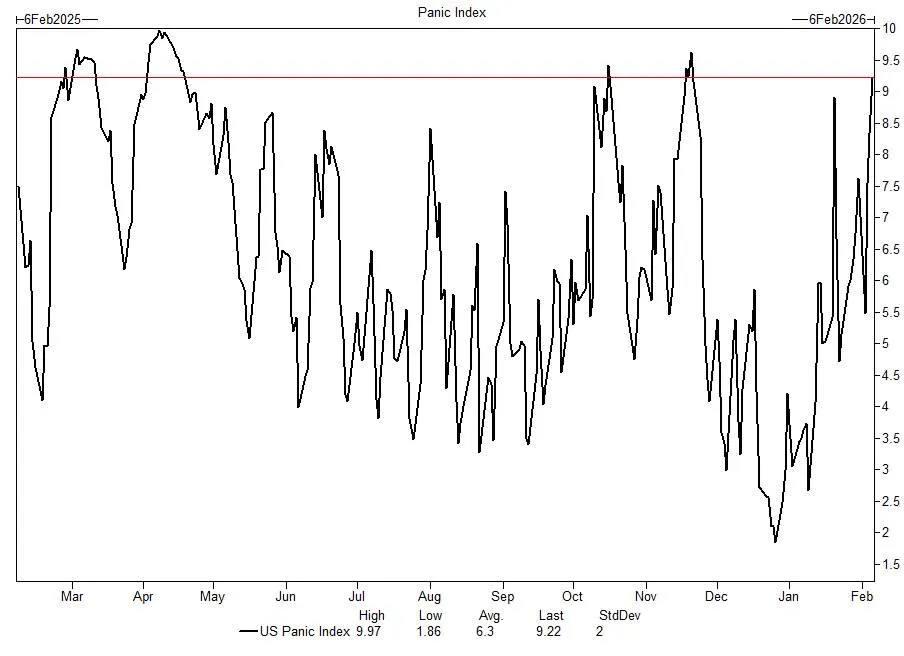

O estresse dos investidores estava elevado na semana passada. O Panic Index da empresa — que combina a volatilidade implícita de um mês do S&P, a volatilidade do VIX, o skew put-call de um mês do S&P e a inclinação da estrutura a termo de volatilidade do S&P — esteve mais recentemente em 9,22, um nível que indica que os mercados não estão longe de “max fear” na quinta-feira.

O S&P 500 disparou 2% na sexta-feira, encerrando uma semana volátil com seu maior ganho desde maio. O rali veio após uma forte queda no início da semana tanto no S&P 500 quanto no Nasdaq 100, desencadeada pelo lançamento de uma nova ferramenta de automação de IA da Anthropic PBC que eliminou bilhões de dólares de ações de software, serviços financeiros e gestão de ativos, à medida que os investidores reavaliaram os riscos de disrupção.

O posicionamento ao longo das chamadas estratégias sistemáticas foi a pergunta mais comum entre os clientes do Goldman na sexta-feira, ressaltando a demanda por uma visão dos fluxos financeiros.

Além das vendas de CTAs, a liquidez reduzida e o posicionamento de “short gamma” manterão o mercado instável (choppy), potencialmente ampliando oscilações em qualquer direção, à medida que dealers compram em ralis e vendem em drawdowns para equilibrar suas posições.

A liquidez top-of-book do S&P — o volume de ordens de compra e venda disponível no melhor preço de compra (best bid) e no menor preço de venda (lowest ask) — se deteriorou acentuadamente, caindo para cerca de US$ 4,1 milhões, ante uma média no ano até agora próxima de US$ 13,7 milhões.

“A incapacidade de transferir risco rapidamente favorece um tape intradiário mais instável e atrasa a estabilização da ação de preços como um todo”, escreveu a equipe da mesa de trading do Goldman, incluindo Gail Hafif e Lee Coppersmith, em uma nota a clientes na sexta-feira.

O posicionamento de dealers de opções também virou de um modo que pode exacerbar os movimentos. Depois de permanecerem em uma área de chamado long gamma que ajudou a impedir um rompimento acima do nível de 7.000, estima-se que os dealers agora estejam de flat a short gamma. Uma dinâmica que se torna mais pronunciada quando a liquidez é escassa.

“Apertem os cintos”, acrescentaram os traders.

Outros grupos sistemáticos ainda mantêm espaço relevante para reduzir risco (de-risk). O posicionamento de risk parity está no 81º percentil, olhando para um ano, enquanto as estratégias de volatility-control estão no 71º percentil. Diferentemente dos CTAs, esses fundos respondem a mudanças sustentadas na volatilidade realizada, sugerindo que seu impacto seria mais pronunciado se a volatilidade permanecer elevada. A volatilidade realizada do S&P 500 está em alta, mas a medida de 20 dias ainda está abaixo dos níveis vistos em novembro e dezembro.

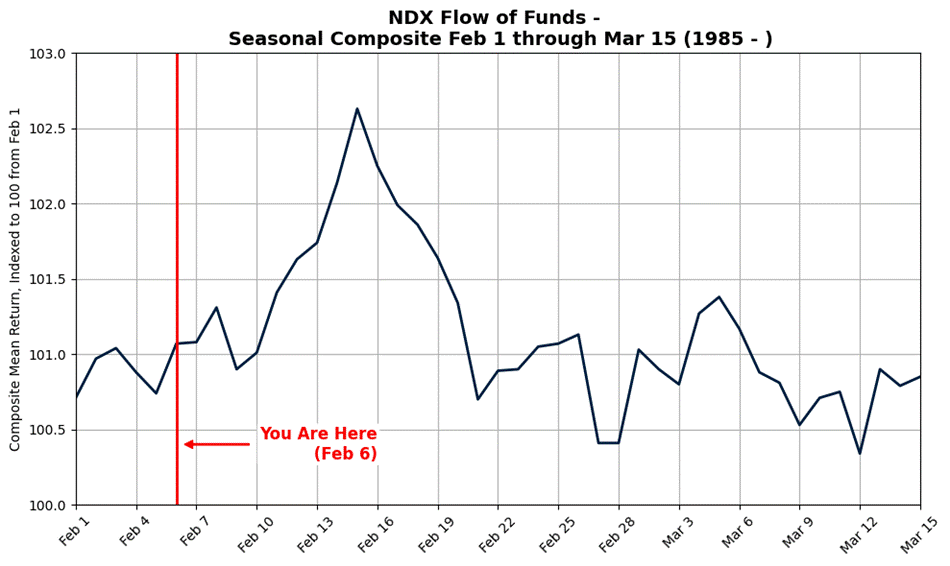

A sazonalidade oferece pouco alívio. Fevereiro tem sido historicamente um mês mais fraco e mais instável tanto para o S&P 500 quanto para o Nasdaq 100, à medida que os fluxos favoráveis de janeiro — incluindo contribuições de aposentadoria e o pico de atividade do varejo — desaparecem.

O comportamento do varejo também está mostrando sinais de fadiga. Após um ano de compra incessante nas quedas (dip-buying), o mais recente desequilíbrio líquido do varejo em dois dias mostrou cerca de US$ 690 milhões em vendas na semana passada, demonstrando menor disposição para “comprar todas as quedas”. Operações populares do varejo ligadas a cripto e a ações vinculadas a cripto foram atingidas de forma particularmente forte, elevando o risco de que qualquer rotação mais ampla para fora de ações dos EUA marque uma mudança notável em relação aos padrões de negociação do ano passado.

Fonte: Bloomberg

Traduzido via ChatGPT