A captação de recursos para private equity e crédito privado — outrora os maiores ímãs de capital de Wall Street — está desacelerando, enquanto estratégias de hedge funds e criptoativos ganham força no universo dos investimentos alternativos.

Durante anos, os mercados privados de todos os tipos absorveram volumes maciços de capital, com fundos sendo fechados em tempo recorde e quase nenhuma dúvida sobre onde o próximo dólar seria alocado. Esse domínio perdeu força no último ano — não surpreende, portanto, que executivos do setor estejam pressionando por acesso aos planos 401(k), uma campanha que pode, eventualmente, atrair bilhões da poupança previdenciária dos EUA.

Por ora, a captação de recursos atingiu seu ritmo mais fraco em anos, prejudicada por saídas congestionadas e investidores aguardando o retorno de capital. O crédito privado caminha para seu pior ano desde pelo menos 2018, segundo dados compilados pelo JPMorgan Chase & Co., com prazos de captação se estendendo por quase dois anos — o mais longo desde a crise financeira. Já a captação de private equity despencou 35% no primeiro trimestre em relação ao ano anterior, de acordo com a PitchBook.

Em contraste, hedge funds estão vivenciando seus maiores aportes em uma década, e os criptoativos — outrora descartados como uma aposta falida entre gestores institucionais — estão atraindo novas ondas de recursos de family offices e capital institucional.

Tomados em conjunto, esses dados sugerem um mercado em transição, com investidores reavaliando quanto de iliquidez estão dispostos a tolerar e por quanto tempo estão dispostos a esperar. Não se trata de uma rotação pura — fundos de pensão não estão liquidando participações em buyouts para migrar em massa para hedge funds multiestratégia, e criptoativos não estão substituindo o private equity. Mas o entusiasmo em torno dos mercados privados parece ter diminuído, com até mesmo grandes universidades explorando a venda de ativos privados, enquanto pools de capital mais ágeis buscam estratégias que possam empregar recursos com maior rapidez.

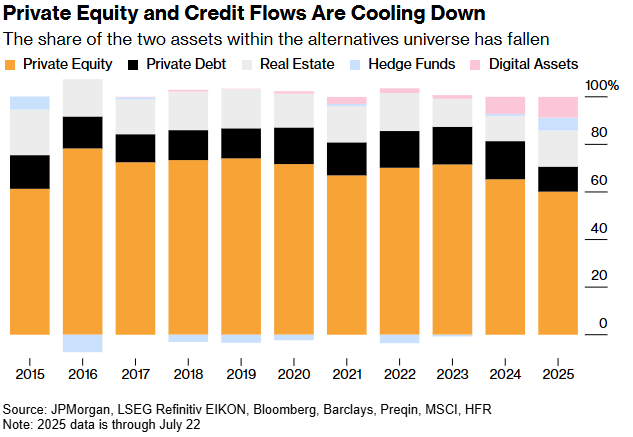

“Dentro das classes de ativos alternativos, os ativos digitais e os hedge funds vêm registrando uma aceleração nos aportes este ano”, disse Nikolaos Panigirtzoglou, especialista em fluxos do JPMorgan, “em nítido contraste com a fraca captação observada em private equity e crédito privado.”

Segundo análise do JPMorgan, Wall Street direcionou US$ 690 bilhões até agora neste ano para o universo de ativos alternativos. O private equity continua ocupando o posto de liderança na categoria, mas essa vantagem está diminuindo à medida que a captação — em meio à desaceleração nas operações e dificuldades em devolver capital aos investidores — perde ritmo em relação ao desempenho recorde dos últimos anos. Outra estimativa da PitchBook mostra que a captação global de PE caiu 35%, para US$ 116 bilhões, no trimestre encerrado em março, na comparação com o mesmo período de 2024.

Para Panigirtzoglou, trata-se de um “ciclo que parece estar estrangulado” diante de menores distribuições, ritmo mais lento de ofertas públicas iniciais (IPOs) e chamadas de capital superiores às distribuições.

A captação para crédito privado também desacelerou neste ano, somando US$ 70 bilhões até 22 de julho — o equivalente a apenas um décimo dos aportes em ativos alternativos, segundo o JPMorgan, a menor participação desde pelo menos 2015. Panigirtzoglou atribui essa tendência à concorrência com o crédito público, impulsionada pelo apetite por empréstimos alavancados e bancos assumindo riscos maiores.

É verdade que o capital continua sendo alocado, mas, até que as distribuições voltem a fluir, hedge funds e até mesmo criptoativos se tornaram os destinos onde o dinheiro pode circular — não necessariamente com menos risco, mas com menos amarras.

Após registrar saídas em 2022 e 2023, em meio à estagnação do setor, os hedge funds voltaram a atrair interesse. Investidores alocaram cerca de US$ 25 bilhões em hedge funds no segundo trimestre — seu maior aporte desde 2014 —, elevando os fluxos no primeiro semestre para US$ 37 bilhões, segundo a análise do JPMorgan. A ampla maioria dos recursos foi direcionada a grandes hedge funds com mais de US$ 5 bilhões sob gestão. Fundos multiestratégia mais uma vez lideraram e continuaram recebendo fluxos consistentes nos seis primeiros meses do ano.

Alocadores entrevistados pelo BNP Paribas SA no início deste ano relataram ter adicionado cerca de US$ 20 bilhões em ativos de hedge funds em 2024, com quase um terço vindo de investidores de private equity e crédito. Cerca de dois terços dos respondentes disseram que pretendem aumentar suas alocações em hedge funds.

“Os hedge funds se beneficiaram dessa realocação vinda dos mercados privados para os públicos”, disse Marlin Naidoo, chefe global de introdução de capital e consultoria no BNP Paribas. “Hedge funds, em geral, estão investindo mais em ativos públicos. Eles são, por natureza, mais líquidos.”

Os fluxos de capital para ativos digitais representam o segmento de crescimento mais acelerado do mercado de alternativos, com a categoria atraindo US$ 60 bilhões até 22 de julho, após um recorde de US$ 85 bilhões injetados no ano passado. Regulamentações favoráveis, incluindo a recente aprovação do GENIUS Act — o primeiro projeto de lei federal dos EUA a regular stablecoins — impulsionaram a atividade cripto tanto nos mercados privados quanto nos públicos. O venture capital cripto também voltou após dois anos mais lentos, enquanto IPOs bem-sucedidos no mercado público, como o da Circle Internet Group Inc., elevaram o sentimento dos investidores.

Enquanto isso, executivos do mercado privado apostam que mudanças regulatórias reforçarão sua dominância de longo prazo. A Casa Branca estaria considerando formas de expandir o acesso dos planos de aposentadoria a fundos privados — uma medida que, se concretizada, poderia destravar uma nova onda de alocações oriundas dos 401(k), amenizando a atual lentidão nas captações.

“Foi uma verdadeira explosão em 2021 no que diz respeito à captação. Isso caiu para níveis mais baixos”, afirmou Steven Hartt, sócio-diretor da Meketa Investment Group, que assessora investidores institucionais.

Fonte: Bloomberg

Traduzido via ChatGPT