O co-CEO da Blue Owl Capital Inc. desfiou todas as vezes em que já tinha visto esse tipo de medo antes. Covid. O colapso do Silicon Valley Bank. Liberation Day.

Marc Lipschultz falava com analistas no 11º dia consecutivo de quedas das ações da empresa, a pior sequência desde que a Blue Owl abriu capital, há quase cinco anos. Apenas algumas semanas antes, investidores retiraram mais de 15% dos ativos líquidos de um dos fundos do gestor, focado em tecnologia.

Mas, na visão de Lipschultz, isso era o normal quando os mercados ficam nervosos. Alguns clientes em fundos de private credit como os deles pedem seu dinheiro de volta em momentos como esses. A empresa estava lidando com esse novo surto de preocupação exatamente como havia feito no passado.

Agora parece diferente. Na semana passada, a Blue Owl fechou permanentemente os “gates” [restrição de resgates] de um desses fundos — impedindo investidores de sacar seu dinheiro a cada três meses, como antes era permitido — e começou a vender ativos para devolver capital aos investidores.

É o sinal mais recente de turbulência em um mercado de $1.8 trilhão atingido por preocupações com gastos excessivos em inteligência artificial, o poder disruptivo da tecnologia e padrões de concessão de crédito de forma mais ampla. E isso está evocando comparações com o período que antecedeu a crise financeira de 2008.

“Os sinais de alerta que estamos vendo em private credit hoje são assustadoramente familiares aos de 2007”, disse Orlando Gemes, chief investment officer da Fourier Asset Management. Ele apontou para a deterioração de proteções a credores e termos de liquidez intrincados que “obscurecem o descompasso entre o que os investidores acreditam possuir e do que eles realmente conseguem sair.”

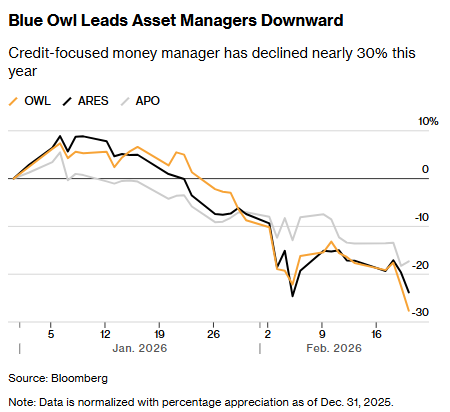

Os investidores reagiram rápido. As ações da Blue Owl despencaram até 10% na quinta-feira e desencadearam uma queda ampla nas ações de gestores com participação no “bolo” do private credit. Ares Management Corp., Blackstone Inc. e Apollo Global Management Inc. estiveram entre os arrastados para baixo. As ações da Blue Owl agora caíram quase 60% nos últimos 13 meses, mesmo com a receita da empresa continuando a subir nesse período.

O fato de um movimento para limitar retiradas de um fundo de $1.6 bilhão ter provocado uma queda de $2.4 bilhões no valor de mercado da Blue Owl mostra o nervosismo dos acionistas. Investidores do fundo, conhecido como OBDC II, vêm enfrentando “gating” [restrição de resgates] há meses, enquanto a empresa buscava e depois abandonou um plano de fundi-lo com outro de seus veículos. A Blue Owl agora está vendendo aproximadamente um terço dos empréstimos do OBDC II e devolvendo 30% do dinheiro dos investidores a eles, um movimento que a empresa diz estar acelerando, e não desacelerando, o retorno total de capital. Quando os resgates eram permitidos, a Blue Owl tinha a opção de limitar retiradas a cada trimestre a 5% dos ativos líquidos para evitar qualquer venda forçada.

“Em vez de retomar um tender [oferta de recompra] de cinco por cento por trimestre, no qual apenas os investidores que participam do tender recebem uma pequena parte de seu capital de volta, estamos devolvendo seis vezes mais capital e devolvendo a todos os acionistas ao longo dos próximos 45 dias”, disse a empresa em comunicado enviado por e-mail.

Após anos de crescimento sem freios, o mundo antes de nicho do private credit tornou-se um pilar das finanças globais. Seus participantes agora financiam de tudo — de operações gigantescas de data centers a buyouts multibilionários de empresas de software e de saúde — bem distante das raízes do setor, que financiava negócios medianos que ficaram “pelas frestas” do sistema bancário.

Isso está trazendo escrutínio cada vez maior para um mercado que sempre teve seus críticos. Apesar de anos de retornos sólidos e de pouquíssimos “blowups” [quebras/implosões] até agora, credores diretos como a Blue Owl parecem não conseguir se livrar dos temores sobre o modelo de negócio como um todo. Conversas sobre avaliações díspares entre livros de crédito perseguem executivos a cada passo. Preocupações com a opacidade do mercado — onde a dívida troca de mãos com pouca frequência e fora da vista do público — assombram o setor há anos.

Blue Owl BDC segue em frente com venda de dívida de $400 milhões para fundo de tecnologia

Placa da Blue Owl do lado de fora do Seagram Building, na 375 Park Ave. Fotógrafo: Bing Guan/Bloomberg

E, para a Blue Owl em particular, uma sequência de anos de aquisições, dealmaking agressivo e captação de fundos voltados a investidores individuais a colocou diretamente no centro de tudo aquilo com que os investidores mais se preocupam. Ela está fazendo grandes apostas em infraestrutura de IA que dependem de crescimento rápido para fazer sentido. E, se o uso de IA de fato explodir, investidores temem que as empresas tradicionais de software às quais a Blue Owl emprestou bilhões possam estar em risco de extinção.

Quanto aos investidores do OBDC II, aqueles que quiserem sair totalmente terão de esperar — ou vender com desconto. O gestor de hedge fund Boaz Weinstein, na sexta-feira, ofereceu comprar participações no OBDC II e em outros fundos da Blue Owl, provavelmente com um haircut [desconto] de 20% a 35%.

Tudo isso acontece em um momento particularmente sensível para gestores de ativos alternativos, que vêm intensificando esforços para acessar os $14 trilhões alocados em contas de aposentadoria nos EUA. A senadora americana Elizabeth Warren, democrata de Massachusetts, aproveitou a oportunidade na quinta-feira para criticar o setor.

“Uma obscura empresa de private credit está, de repente, bloqueando investidores de retirar seu dinheiro”, disse Warren, membro de maior hierarquia (“ranking member”) do Comitê Bancário do Senado, em um comunicado. Ela pediu mais supervisão e transparência da indústria. “A Administração Trump precisa acordar. Parem de empurrar esses investimentos arriscados para as contas de aposentadoria dos americanos.”

Veteranos do crédito

A Blue Owl remonta suas origens a alguns dos cantos mais ousados das finanças. O cofundador Doug Ostrover passou anos comandando mesas de junk bonds e distressed debt em Wall Street antes de cofundar a GSO Capital Partners, o fundo de crédito que mais tarde se tornou a espinha dorsal da divisão de crédito da Blackstone. O co-CEO Marc Lipschultz passou mais de 20 anos na KKR & Co., onde ocupou cargos de liderança em private equity, private credit e investimentos em infraestrutura.

Os dois se juntaram a Craig Packer, veterano do Goldman Sachs Group Inc., para lançar o credor direto Owl Rock Capital em 2016 — justamente quando o private credit começou seu crescimento explosivo. Em 2021, a empresa criou o que hoje é a Blue Owl ao se fundir com a Dyal Capital Partners, especialista em adquirir participações em gestores de ativos alternativos.

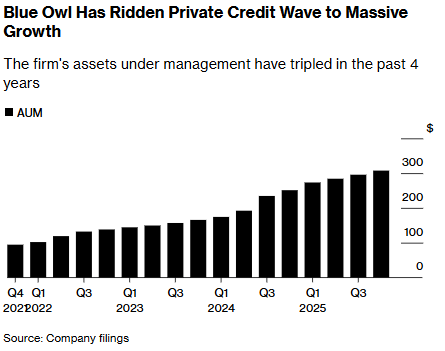

Desde a fusão com a Dyal, a empresa mais do que triplicou seus ativos sob gestão (AUM) por meio de uma combinação de forte captação e aquisições de especialistas como a Kuvare Asset Management e a credora imobiliária Prima Capital Advisers. O crescimento rápido continuou no ano passado, com a empresa levantando mais de $1.25 bilhão para um dos maiores chamados interval funds [fundos com janelas periódicas de liquidez], que são voltados a investidores individuais. Ao fim de 2025, a Blue Owl administrava mais de $300 bilhões.

A busca por esse crescimento levou a Blue Owl a temas “buzzy” [na moda] que agora estão se tornando uma dor de cabeça. Em 2023, Packer descreveu a empresa como “provavelmente o maior credor” de companhias de software apoiadas por private equity — exatamente o setor que agora está na mira de investidores preocupados com disrupção por IA.

“Muitas firmas de private equity estavam comprando empresas de software a valuations muito altos — não a nove vezes lucros, mas a 20 ou até 40 vezes”, disse Antoine Flamarion, cofundador do gestor alternativo Tikehau Capital, sediado em Paris. Existem alguns grandes vencedores no negócio de software, mas encontrá-los é um desafio, disse ele.

A Blue Owl liderou vários financiamentos multibilionários para provedores de software, incluindo RLDatix e Smartsheet. A aposta básica é que clientes corporativos preferirão permanecer com sistemas já consolidados em vez de arcar com o custo de trocar.

Principais palestrantes no Bloomberg Invest

Co-Chief Executive Officer Marc Lipschultz. Fotógrafo: Michael Nagle/Bloomberg

A ascensão da IA está rapidamente colocando isso à prova. A possibilidade de que bots como o Claude, da Anthropic, e o ChatGPT, da OpenAI, permitam que empresas construam seus próprios sistemas de forma barata repercutiu pelo mercado, derrubando os valores de mercado de empresas como Atlassian Corp. e Freshworks Inc.

E isso está aparecendo nos resgates de investidores da Blue Owl. No mês passado, a credora permitiu que investidores em um de seus fundos focados em tecnologia realizassem cerca de $527 milhões em ações, ou aproximadamente 15% dos ativos líquidos do fundo, segundo um documento regulatório. Antes, os resgates haviam sido limitados a cerca de 5%, em linha com o padrão da indústria.

O desempenho do fundo, conhecido como OTIC, permaneceu forte, e sua liquidez continua “substancial”, disse a Blue Owl. “Honramos todos os pedidos de tender [oferta de recompra] já feitos no OTIC.”

Lipschultz, em seu estilo característico, adotou um tom desafiador. Na teleconferência de resultados no início deste mês, ele disse que o desempenho tem sido forte e as perdas mínimas. Os investidores estão ignorando fatos e agindo por medo, argumentou. Mais recentemente, ele passou a usar o LinkedIn, vangloriando-se da capacidade da Blue Owl de escolher as empresas que se beneficiarão da IA e evitar aquelas que não se beneficiarão.

Os investidores precisam “distinguir entre uma aplicação muito estreita que, por exemplo, apenas processa informações ou faz uma função muito simples e limitada, versus aquilo em que nós focamos e financiamos — que são esses systems of record [sistemas de registro, essenciais para os processos do negócio] que organizam processos empresariais”, disse Lipschultz no início deste mês em uma entrevista à CNBC. “E eles são, de fato, os adotantes de ferramentas de IA.”

Em favor dele, as reações iniciais de analistas à liquidação da semana passada indicaram pouca preocupação com a saúde geral do negócio. A Blue Owl conseguiu vender os $1.4 bilhão em empréstimos perto do par [valor de face], adicionando sentimento “modestamente positivo” para o private credit como um todo, segundo a Evercore ISI. E, embora os resgates de investidores continuem sendo um overhang [pressão/risco pendente], as vendas “validam” o livro de empréstimos da Blue Owl, escreveu um analista do UBS Group AG.

Outros foram mais pessimistas. Mohamed El-Erian, ex-CEO da Pacific Investment Management Co., questionou se a notícia era um “canary-in-the-coalmine moment” [sinal de alerta precoce] para o private credit, comparando-a aos momentos que antecederam a crise financeira de 2008.

Os principais escritórios de NYC provocam frenesi em Wall Street enquanto outros ficam vazios

Escritório da Blue Owl em Nova York. Fotógrafo: Jose A. Alvarado Jr./Bloomberg

“Decisões ruins de crédito levam a revelações de descasamentos de liquidez, e isso é sempre perigoso”, disse Kentaro Otani, managing director e head da empresa de investimentos em mercados privados Siguler Guff Japan. “Pode haver outros como a Blue Owl, mas se você é um bom gestor de crédito e mantém disciplina e tamanho adequado do fundo — além do tipo adequado de investidor no fundo — eu não acho que isso aconteça.”

A venda de empréstimos também alimentou a preocupação de que problemas no crédito possam simplesmente ser deslocados para cantos menos visíveis dos mercados privados. Entre os compradores dos empréstimos da Blue Owl estava a Kuvare, a provedora de seguro de vida e anuidades com a qual a Blue Owl fez parceria em 2024 ao comprar sua unidade de asset management e investir $250 milhões na seguradora. A venda de empréstimos para a Kuvare pode fornecer um modelo para manobras semelhantes entre credores de private credit e seguradoras afiliadas, escreveram analistas do Barclays em uma nota.

“Se transações semelhantes forem repetidas com frequência, isso aprofundaria os laços entre essas duas partes do setor não bancário, o que poderia tornar mais difícil acompanhar o risco”, escreveram eles.

Exposição a IA

Outros bolsões de risco são mais fáceis de ver. A Blue Owl liderou a investida, entre firmas de private capital, no boom de infraestrutura de IA, gastando bilhões para fincar sua bandeira.

A empresa comprou o fundo de infraestrutura digital IPI Partners no início de 2025 por $1 bilhão. O deal trouxe mais de $10 bilhões em novos ativos e o controle da Stack Infrastructure, uma operadora relevante de data centers. Mais recentemente, firmou um acordo com a Qatar Investment Authority para criar uma plataforma de capital permanente para infraestrutura digital, lastreada por $3 bilhões em ativos de data centers.

Ela também abriu caminho em financiamentos gigantescos de data centers com empresas como a Oracle Corp. e a OpenAI. No ano passado, entrou em um acordo para ajudar a Meta Platforms Inc., controladora do Facebook, a desenvolver uma faixa de terra na zona rural da Louisiana para abrigar o Hyperion, que está previsto para se tornar o maior dos 29 data centers da gigante de tecnologia no mundo. O Hyperion envolve, por si só, mais de $27 bilhões em dívida.

Tudo isso se conecta ao que a McKinsey & Co. estimou ser uma necessidade de gastos de $5.2 trilhões até 2030 para acompanhar a demanda por poder computacional para IA. Mas financiadores de destaque não têm sido tímidos quanto ao potencial de “froth” [excesso/espuma] em financiamentos ligados à IA. Ray Dalio, fundador da Bridgewater Associates, disse que a IA está nos estágios iniciais de uma bolha.

O representante da Blue Owl disse que os clientes da empresa “estão muito interessados em oportunidades de investimento cuidadosamente estruturadas que se beneficiarão do crescimento da construção de infraestrutura de IA.”

As consequências do movimento da Blue Owl para restringir resgates ainda estão se desenrolando. Boaz Weinstein, cuja Saba Capital Management se ofereceu para comprar ações em alguns fundos de private credit administrados pela Blue Owl, disse que os temores sobre disrupção por IA não vão desaparecer tão cedo.

“O private credit já foi vendido como nirvana financeiro — retornos de dois dígitos sem esforço em um mercado em alta — mas essa era está terminando rapidamente”, disse ele em comentários enviados por e-mail. “Mesmo em tempos bons, o mercado agora está se desmanchando, o que sinaliza que ele está em um ponto de grande vulnerabilidade.”

Para ser justo, os fundos sob pressão na Blue Owl compõem uma parcela relativamente pequena dos ativos da empresa. Essas chamadas business development companies (BDCs) [companhias de desenvolvimento de negócios], no entanto, são a parte mais visível do mercado de private credit. Elas divulgam os nomes das empresas para as quais emprestam e as avaliações de seus empréstimos, oferecendo a visão mais clara, para outsiders, sobre a saúde da indústria como um todo.

Isso também as torna mais vulneráveis a “stampedes” [corridas] de investidores do que veículos desenhados para compromissos de capital de longo prazo. Em muitos casos, elas são acessíveis a investidores mais comuns do que os fundos “institutional-grade” [padrão institucional] que recebem cheques grandes de fundos de pensão e fundos soberanos.

Mas, à medida que essas fontes de capital atingem seus limites, os participantes mais agressivos do private credit serão cada vez mais forçados a lidar com a volatilidade do investidor de varejo.

“Este é um clássico descasamento entre ativo e passivo que só pode ser resolvido se tanto gestores de ativos quanto investidores fizerem concessões”, disse Mara Dobrescu, senior principal na Morningstar Inc. “Fundos semilíquidos devem ser usados apenas por investidores com capacidade financeira para atravessar longos períodos — anos — sem precisar do dinheiro de volta. Isso impõe um limite inerente à ‘democratização’ de ativos privados.”

— Com assistência de Kari Soo Lindberg, Ellen DiMauro e Finbarr Flynn

Fonte: Bloomberg