Mesmo no mundo do private credit, que há meses vem colocando céticos contra verdadeiros crentes após alguns colapsos de grande repercussão, a divergência de opiniões atingiu novos patamares na última semana.

Para nomes como Jamie Dimon, Mohamed El-Erian e até um gestor famoso de The Big Short, os paralelos com o período que antecedeu a crise financeira de 2008 são óbvios. Empresas financeiras estão “fazendo coisas estúpidas” em empréstimos arriscados, disse o chief executive officer (CEO) do JPMorgan Chase & Co. El-Erian classificou a decisão da Blue Owl Capital Inc. de interromper resgates trimestrais de um de seus fundos de varejo como um “canário na mina de carvão” para o mercado de private credit de US$ 1,8 trilhão. E Danny Moses, que ficou famoso no livro de Michael Lewis, reconheceu que o impulso por dinheiro do varejo “rima” com o que ele viu há cerca de duas décadas.

Em uma entrevista à Bloomberg TV na quinta-feira, o chairman da Marathon Asset Management LP, Bruce Richards, comparou os problemas em software a “um trem vindo nos trilhos que dava para ver de alguma distância”.

“Não era uma questão de se, era apenas uma questão de quando. Os mercados apenas acordaram”, disse ele. “A receita recorrente anual (annual recurring revenue) permitiu que empresas negociassem a múltiplos altos demais”, afirmou, prevendo desafios de refinanciamento para companhias altamente endividadas.

Aí entra Bruce Flatt, CEO do poderoso gestor de ativos alternativos Brookfield Corp.: “Isso não é tão grande coisa”, disse ele na quarta-feira. “Definitivamente não é um ’08, não tem nada a ver com ’08.”

Executivos de duas das maiores seguradoras da Europa reconheceram as preocupações generalizadas, mas foram rápidos em tranquilizar investidores sobre seus próprios riscos.

O CEO da Axa SA, Thomas Buberl, disse na quinta-feira à Bloomberg TV que a exposição do grupo a private credit estava “muito abaixo” da de rivais, enquanto a chief financial officer (CFO) da Allianz SE, Claire-Marie Coste-Lepoutre, disse que sua empresa estava “muito confortável” com sua posição em uma entrevista separada.

Analistas de bancos também estão entrando na disputa. O Bank of America Corp. classificou a Blue Owl como compra, atacando a “desinformação” em torno do gestor. Já os analistas do UBS Group AG agora enxergam um cenário de pior caso ainda mais sombrio para o private credit: uma taxa de default de até 15% devido a “disrupção rápida e severa por IA”.

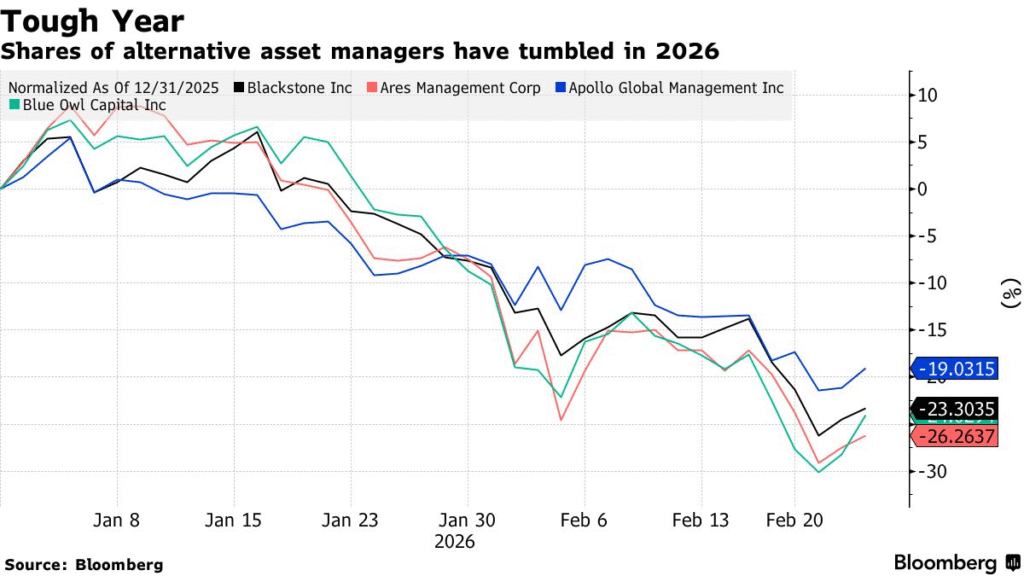

Enquanto a guerra de palavras continua, o dano de mercado é inegável. Somente neste ano, as ações da Ares Management Corp. despencaram 26%, a Blue Owl caiu 24%, a Blackstone Inc. recuou 23% e a Apollo Global Management Inc. tombou 19%, à medida que acionistas fogem de gestoras que despejaram recursos em private credit.

Talvez ninguém incorpore este momento no private credit mais do que Boaz Weinstein, o famoso investidor ativista por trás da Saba Capital Management. Ele alertou nesta semana que vê “as rodas saindo do carro” no setor. Ainda assim, ele também está oferecendo comprar participações em três fundos administrados pela Blue Owl com descontos acentuados em relação ao valor declarado, potencialmente se posicionando para ganhar com quaisquer temores.

O private credit cresceu rapidamente após a crise financeira de 2008, preenchendo lacunas de crédito criadas por regulações que restringiram bancos de Wall Street. Muitas das casas de buyout que entraram nesse mercado se tornaram gestoras de ativos abrangentes por conta própria e estão pressionando por mais dinheiro de investidores individuais após conquistar instituições.

Quer os pessimistas quer os defensores se mostrem certos, está cada vez mais claro que o private credit enfrenta seu primeiro grande teste de confiança sobre se consegue resistir à pressão sustentada das preocupações de que um de seus setores favorecidos, software, será transformado pela inteligência artificial.

“Dada a escala do crescimento, acho que o private credit agora é grande o suficiente para merecer essa atenção, para merecer esse foco, e isso é saudável”, disse Hamza Lemssouguer, fundador da Arini Capital Management. “Toda indústria passa por esse ciclo e acho que agora é a vez do private credit.”

Emoções à flor da pele

À medida que as ações de grandes credores privados continuam a cair, líderes do setor não estão escondendo suas emoções.

“Francamente, é uma narrativa frustrante para pessoas como nós, que fazem isso há muito tempo”, disse o CEO da Ares, Michael Arougheti. “Não estamos vendo underwriting [originação/análise de crédito] ruim”, mas sim “é estável, racional, e a performance dos 10 principais players continua sendo bastante boa.”

A Blackstone publicou um vídeo em seus canais de mídia social no qual Mike Zawadzki, seu global chief credit investment officer, discutiu a visão da empresa sobre investimento em software.

“Quando olho para nosso portfólio, o que vejo é que empresas de software estão crescendo mais rápido, são maiores e melhor capitalizadas e têm mais equity cushion [colchão de capital próprio] abaixo delas”, disse ele.

A Blue Owl também recorreu às redes sociais com um white paper escrito por seu co-head de investimentos em tecnologia, Erik Bissonnette, destacando sua expertise no setor, enquanto afirmava que algumas empresas de software podem se beneficiar da IA em vez de serem substituídas por ela.

O tom nas earnings calls de business development companies (BDCs) nesta semana foi, em grande parte, misto.

A FS KKR Capital Corp. cortou seu dividendo para 48 centavos por ação, de 70 centavos, e disse que cerca de 3,4% de seu portfólio estava em non-accrual [sem apropriação de juros; quando deixa de reconhecer juros] no fim do ano, acima de 2,9% no trimestre anterior, o que significa que ela não espera mais receber juros desses investimentos. Ela reduziu o valor de seu empréstimo para a empresa de software Medallia, assim como fez o Blackstone Secured Lending Fund.

A New Mountain Finance Corp. divulgou que concordou em vender US$ 477 milhões em ativos a 94% do fair value [valor justo] em 31 de dezembro. Embora o movimento tenha sido sinalizado no fim do ano passado, as ações ainda assim despencaram para o nível mais baixo desde 2020.

A SLR Investment Corp. foi além e apresentou o argumento de por que poderia ser “vista como um porto seguro” entre as BDCs: seu portfólio de empréstimos tem apenas 2% alocado em software.

Na Ares, Kort Schnabel insiste que eles estão plenamente conscientes do risco de IA — e, ainda assim, confiantes de que vão resistir à turbulência.

“A IA é provavelmente o risco de tecnologia mais disruptivo que poderíamos ter imaginado e ela absolutamente vai disromper muitas empresas de software”, disse Schnabel, head da Ares Capital Corp., durante uma earnings call. “Eu não quero dourar a pílula. Mas ainda acreditamos fortemente que construímos um portfólio que permanecerá altamente resistente a esse risco.”

Fonte: Bloomberg

Traduzido via ChatGPT