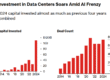

A gestora Vinci Compass acaba de encerrar a captação de seu quarto fundo de private equity, no montante de R$ 3,2 bilhões. É o maior veículo da história da firma, mesmo em um ano difícil para a indústria – o fundo anterior foi de R$ 2,7 bilhões. O câmbio ajuda na conta em reais, já que o fundo também captou no exterior, mas esse foi o veículo com maior participação de investidores institucionais brasileiros.

“Cerca de 70% do fundraising sempre foi estrangeiro, entre fundos de pensão asiáticos, endowments europeus, institucionais americanos. Eles seguem aportando, mas o que vimos numa escala muito maior desta vez foi a participação do investidor institucional local”, diz Gabriel Felzenszwalb, sócio da Vinci Compass e co-head de private equity. “Para nós é ótimo porque esse retorno fica no Brasil e, no fim do dia, o passivo é em reais”.

A fatia, que ficava em torno de 30%, chegou a quase 50% desta vez, puxado principalmente por RPPS – enquanto as grandes fundações seguem com baixa alocação nessa categoria.

“De muitos deles ouvimos a dúvida sobre a necessidade de diversificação se dá para bater a meta atuarial com Tesouro. Por que alocar num fundo ilíquido com essa NTN-B suculenta?”, diz Felzenszwalb. “O que mostramos é a nossa capacidade de geração de valor, como agregamos às companhias de forma descorrelacionada com o ciclo da indústria.”

Segundo ele, 92% do retorno histórico do VCP, que é de 48% ao ano em dólar, vem do crescimento de resultado das empresas investidas, e não de apreciação de múltiplos.

Já o investidor estrangeiro está mais interessado na devolução de capital, mas do que na taxa de retorno histórica. “Vender Brasil tem sido mais difícil, o estrangeiro reclama muito da volatilidade do câmbio e a moeda acaba resumindo muito da opinião sobre o país”, diz Carlos Eduardo Martins, co-head de private equity. “Mas para dois diferentes fundos, retornamos uma parcela importante de capital nesse período, em transações como Farmax e Vitru.”

Na fabricante de cosméticos Farmax, o resultado dobrou em três anos, e novos sócios, Vydia e Lazuli, entraram com aporte para acelerar crescimento e dando saída parcial à Vinci – transações entre fundos têm se tornado mais comuns. Já no grupo de educação, a gestora vendeu parte da posição à 23S.

Ainda assim, a Vinci teve que estender o cronograma de captação, prazo médio que aumentou na indústria como um todo, globalmente. Ao longo de dois anos, muitas tentativas de gestoras menores ficaram pelo caminho e outros fundos ainda se arrastam em prazos mais longos ou revisão de volume – o que não deve ficar mais fácil com a empinada curva de juros e o câmbio tão volátil.

“Ficamos mais tempo na rua em captação do que em fundos anteriores. Não era um ambiente difícil só no Brasil, há 15 anos as taxas no mundo não ficavam tão elevadas”, diz Martins. “Com atividade menor de M&As e IPOs, os investidores recebem menos dinheiro de volta e a engrenagem fica mais devagar.”

A Vinci já fez três investimentos no VCP IV. O primeiro foi a Arklok, de TI, que cresceu 80% em menos de dois anos do aporte; a segunda transação foi a compra do controle do grupo Outback no Brasil, com um múltiplo de entrada que o fundo não tinha conseguido quando olhou o ativo há cinco anos, e um terceiro aporte foi feito em logística, ainda em sigilo.

“Se a saída ficou mais difícil está bom para investir. Fizemos três investimentos nesse fundo, com preços bem inferiores do que a média histórica dos três fundos anteriores”, diz Martins. Se nosso retorno vem de levar uma companhia de R$ 100 milhões de Ebitda para R$ 500 milhões, nessa safra muitos investidores veem a oportunidade também do ganho de comprar barato e vender caro lá na frente”, emenda Felzenszwalb.

Companhias de maior porte, que estavam prontas para um IPO, também voltaram a conversar com fundos de private equity – em teses com menor risco de execução. A gestora tem olhado para serviços corporativos, ligados a TI e telecom, por exemplo, saúde, educação e varejo e consumo.

A carteira não pode ter exposição direta a commodities, mas avalia a cadeia de serviços do agronegócio, e também pode ficar mais regional – depois que a Vinci se consolidou como uma gestora na região da América Latina, com a compra da Compass.

A Vinci já investiu mais de US$ 2 bilhões em suas duas estratégias de private equiy: o VCP (Vinci Capital Partners), que seleciona companhias em crescimento e faz aquisição do controle, e os fundos VIR (Vinci Impacto e Retorno), que apoiam companhias menores com investimentos minoritários, também no quarto veículo.

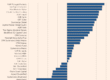

As duas estratégias já somaram mais de 50 empresas, com distribuição de capital aos cotistas até o momento de US$ 3 bilhões. Os portfólios ainda têm posições como Agibank, o banco digital que tinha R$ 100 milhões de lucro quando a Vinci investiu e agora faz R$ 800 milhões anuais, e a Viv, consolidação de clínicas de saúde mental, que entrou na carteira com 100 leitos e agora passa de mil.

O universo de análise é amplo. Só no ano passado, a gestora avaliou 1,3 mil empresas, fez aproximação com 800 delas e discutiu proposta com 80 – para oito transações efetivadas.

Fonte: Pipeline