Divulgado ontem (12/08/2025), o CPI [Índice de Preços ao Consumidor] de julho subiu 0,2% m/m [na comparação mês a mês], enquanto o core CPI [CPI subjacente], que exclui alimentos e energia, aumentou 0,3%. Os dados ficaram amplamente em linha com as expectativas de consenso, e os mercados acionários avançaram após a divulgação.

Analisando os detalhes do relatório, a queda nos preços de energia (-1,1% m/m) ajudou a conter o CPI cheio, enquanto passagens aéreas (+4%) e serviços médicos (+0,8%) pressionaram o índice para cima. Os preços de bens do núcleo subiram um relativamente modesto 0,2% m/m.

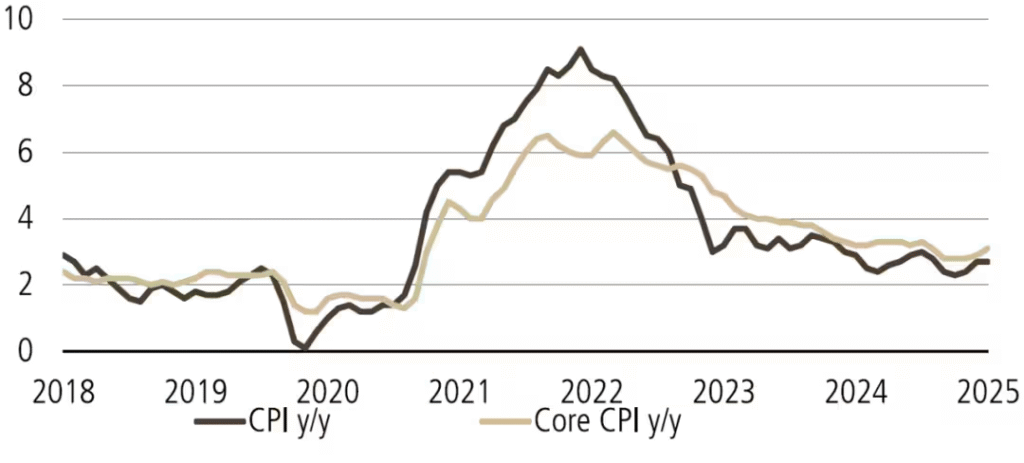

Como mostrado no gráfico, parece que a tendência de queda da inflação subjacente foi interrompida à medida que as tarifas começam a se refletir nos preços de varejo. Em julho, a taxa efetiva de tarifas, baseada nas tarifas alfandegárias efetivamente cobradas, foi de cerca de 9%. No entanto, após as tarifas adicionais implementadas na semana passada, as taxas legais estão em torno de 18%, de modo que o impacto nos custos dos importadores deve aumentar ainda mais a partir de agora. Esperamos que a inflação continue em uma trajetória gradual de alta à medida que as empresas repassem seus custos mais elevados, mas a desaceleração da inflação de habitação (shelter inflation) e a resistência de consumidores cada vez mais pressionados devem ajudar a compensar parte do impacto das tarifas. Nossa expectativa é que a inflação subjacente fique em torno de 3,5% no final do ano, apenas modestamente acima da leitura de 3,1% de julho.

Apesar da perspectiva de a inflação avançar ainda mais acima da meta de 2% do Fed, esperamos que o banco central retome os cortes de juros na próxima reunião do FOMC em 16 e 17 de setembro. Nosso cenário base prevê cortes de 25 pontos-base em cada reunião até janeiro, totalizando 100 pontos-base, o que traria a política monetária para um nível aproximadamente neutro.

Fonte: UBS Insights

Traduzido via ChatGPT