Os fundos de debêntures incentivadas levaram um tombo em outubro que assustou os cotistas. Quase todos renderam menos que o CDI (que anda colado na taxa de juros) e a maioria teve retorno negativo no mês. Com medo que os investidores deixem os fundos e que os retornos sigam prejudicados, os gestores buscam acalmar os ânimos. Dizem que houve uma correção saudável nas taxas dos papéis e que os investidores devem focar no longo prazo. Porém, fazem um alerta: apesar do CDI no nome, os produtos oscilam muito mais que os demais investimentos de renda fixa e não são aconselhados a qualquer um.

Os fundos de debêntures incentivadas investem em papéis de renda fixa emitidos pelas companhias para financiarem projetos de infraestrutura, como aeroportos, energia, portos, rodovias e saneamento básico. O governo isenta os investidores dessas debêntures e os fundos que investem nesses papéis de pagarem imposto sobre os lucros obtidos, o que turbina a rentabilidade e é o grande benefício dessas aplicações.

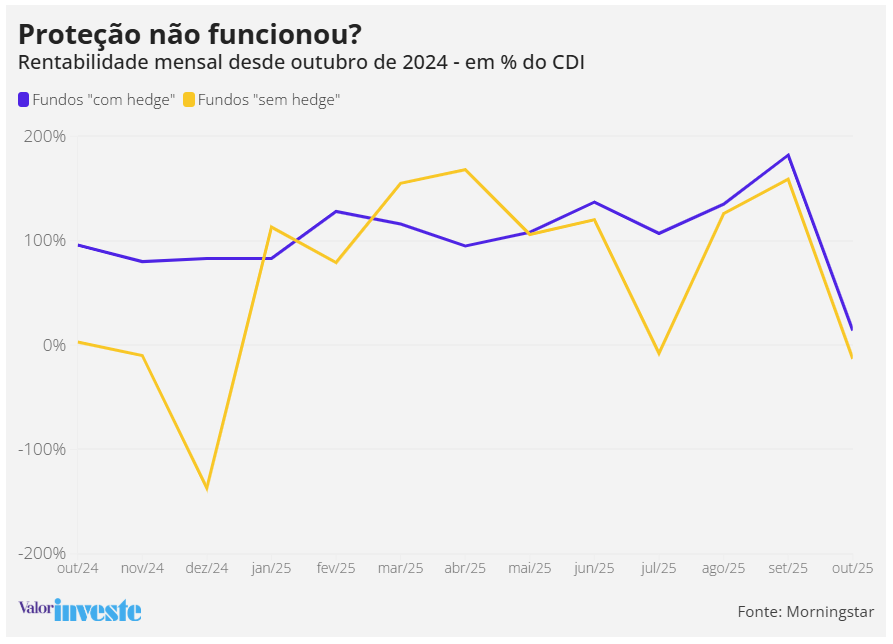

As debêntures incentivadas são de longuíssimo prazo e remuneram uma taxa mais a inflação, o que eventualmente gera oscilação nos preços desses papéis e nas cotas dos fundos. Porém, o objetivo da maioria dos fundos é bater o CDI e não a inflação. Os produtos trocam o indexador fazendo uma operação no mercado futuro. São os chamados fundos “hedgeados”, que, na teoria, oscilam menos. Mas o mês de outubro mostrou que esses fundos oscilam também.

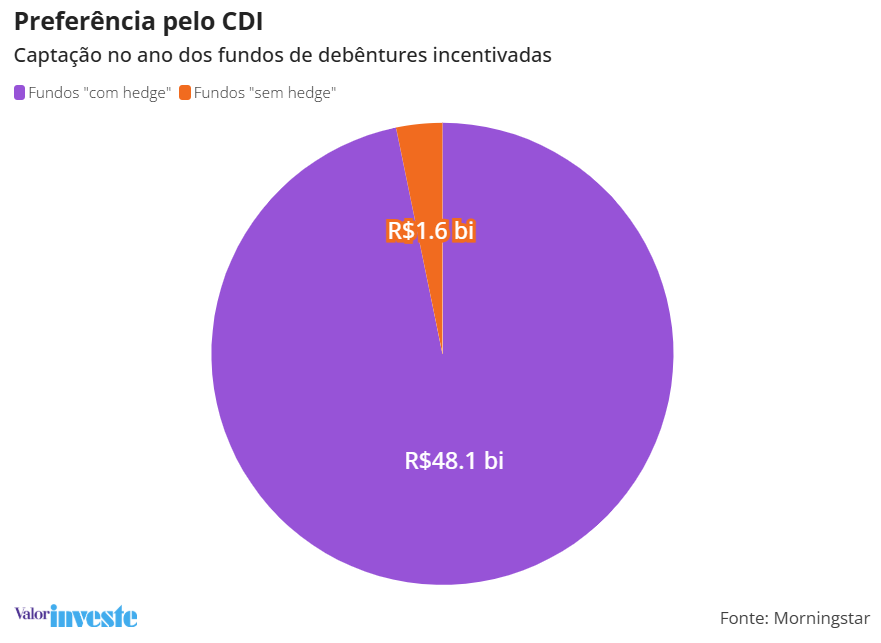

Os fundos de debêntures incentivadas que procuram superar o CDI deram uma rentabilidade média de 14% do CDI no mês de outubro, ante 182% do CDI em setembro, mostra um levantamento feito por Marcelo d´Agosto, consultor financeiro e responsável pelo Guia de Fundos do Valor Investe. Apesar deles oscilarem menos ao longo do ano, a rentabilidade nos últimos meses foi muito parecida com a dos produtos que procuram superar a inflação. E entrou bem mais dinheiro nos indexados ao CDI neste ano, R$ 48,1 bilhões.

“O perigo é o investidor achar que comprou um fundo substituto das LCAs e LCIs [Letras de Crédito Agrícola e Imobiliário], isentas de Imposto Renda também, mas investir em outro produto que, apesar do CDI no nome, oscila muito mais”, alerta d´Agosto.

O que aconteceu para os fundos tombarem?

A procura pelos fundos de debêntures incentivadas saltou nos últimos meses. Além deles estarem muito rentáveis com os juros altos no Brasil, existia a possibilidade da isenção de imposto acabar com a aprovação da Medida Provisória (MP) 1.303, proposta pelo governo para aumentar a arrecadação. A corrida era para investir antes que a isenção terminasse. A busca pelos fundos estava tão grande que algumas casas chegaram a fechar os fundos para novas aplicações.

A consequência da demanda enorme é que as taxas (os chamados “spreads”, a diferença das taxas pagas nas debêntures em comparação às dos papéis no Tesouro Direto) dos títulos estavam muito baixas. É como um produto no supermercado: quanto a demanda está alta, diminuem as taxas.

Acontece que a medida que previa a cobrança de Imposto de Renda aos investidores desses fundos não foi levada à frente. E dias depois, as taxas dos títulos saltaram, com a perspectiva de uma menor demanda entre os gestores.

Quando as taxas dos títulos saltam, os preços dos papéis desabam. Isso acontece por causa da chamada marcação a mercado: um título que foi emitido pagando uma taxa mais baixa fica menos atrativo do que um novo papel, que já está sendo emitido com juros maiores. Com os preços mais baixos, as cotas dos fundos são reajustadas para um valor menor.

Os retornos negativos devem continuar?

Apesar dos fundos terem perdas ou retornos menores que o CDI, a avaliação dos gestores é que o movimento de subida das taxas dos títulos é saudável, porque as taxas tinham recuado excessivamente antes. Contudo, eles temem que as perdas levem os cotistas a deixarem os fundos. Os resgates obrigariam os gestores a se desfazerem de debêntures para devolverem o dinheiro aos investidores, o que poderia levar a uma alta maior das taxas, a uma redução maior nos preços e a um prejuízo maior nos fundos. Ou seja, acontecer um círculo vicioso.

“Historicamente, quando os fundos que buscam bater o CDI dão retorno negativo no mês, acontece uma onda de resgates na sequência. Os dados devem mostrar esse impacto nas próximas semanas, já que os fundos de debêntures incentivadas têm pelo menos 30 dias entre os pedidos de resgates e a cotização. Caso isso ocorra, a já escassa demanda esperada pode nem existir e esse movimento de salto nas taxas pode se intensificar”, afirma a gestora Sparta na sua carta do mês de outubro.

Isso significa que os fundos de debêntures incentivadas podem seguir apresentando perdas ou retornos menores que o CDI, o que não deve ser encarado pelos investidores como um problema, na visão de Ulisses Nehmi, CEO da Sparta.

“Confie no piloto. Se não, você não pode entrar no avião”, afirma. “E se você investiu esperando que esses fundos não vão chacoalhar, está com a expectativa errada. Se você não está confortável com esse comportamento, talvez não devesse estar investindo nesse tipo de produto ou poderia investir uma fatia menor da carteira”, diz.

Ele alerta que, aos investidores que não toleram perdas, as Letras de Crédito Agrícola e Imobiliário (LCAs e LCIs) podem ser mais adequadas. Esses investimentos também são isentos de Imposto de Renda, mas normalmente rendem menos que os fundos de debêntures incentivadas, justamente porque o risco é menor.

Michelle Lauande, gestora de fundos de infraestrutura da Santander Asset Management, afirma que o banco não tem visto resgates que preocupam, mas que o momento é importante para educar os investidores sobre esses produtos. Na análise dela, o movimento de subida das taxas dos títulos é saudável e não está acontecendo pelo aumento do risco das empresas darem calote.

“A Selic muito alta e a demanda em excesso levaram os papéis a terem taxas muito baixas, o que incomodava a indústria. Vimos uma reacomodação dos prêmios para um nível mais adequado”, afirma. “O risco de crédito não aumentou, mas o prêmio para o risco de crédito deve existir”, diz.

No mês passado, a percepção de risco das empresas darem calote aumentou em meio à cautela com companhias como Raízen, Braskem e Ambipar. Contudo, de acordo com os gestores, os emissores de infraestrutura majoritariamente têm boa previsibilidade de receitas, são menos impactados pela alta de juros e estão com risco de crédito baixo.

Essa é a análise de Victor Tofolo, responsável pelos fundos de crédito privado da Bradesco Asset, que afirma que o banco também não viu os resgates nesses fundos aumentarem ainda. “É momento de tranquilizar os investidores. Achamos que as taxas dos títulos vão estabilizar em um nível próximo do atual”, diz.

“As empresas de infraestrutura estão muito sólidas, com fluxo de caixa de longo prazo previsível. Vemos um mercado bastante saudável em termos de risco de crédito. O movimento de subida das taxas é técnico, de correção dos excessos que vimos no passado.”

Na avaliação dele, mesmo que os pedidos de resgates aumentem, como os fundos têm pelo menos 30 dias entre os pedidos de resgates e a cotização (o resgate em si), os gestores terão tempo para gerenciar o caixa e evitar maiores perdas. Contudo, ele lembra que esses produtos são recomendados para prazos longos de investimento. “Esperamos que os fundos de debêntures incentivadas tenham retornos interessantes no longo prazo, nos próximos 12 ou 24 meses”, afirma.

Daniel Palaia, responsável pelos investimentos de crédito da gestora Asset 1, concorda que não há motivo para pânico. “A classe deve seguir tento muito fluxo de dinheiro, entregando isenção, retorno maior que o CDI e menos volatilidade do que outros investimentos de crédito ou do que a bolsa. E os emissores que fazem parte do universo de infraestrutura são os que menos sofrem com os juros altos”, afirma.

“A classe continua muito interessante. Não vejo espaço para um aumento no nível das taxas muito além do que aconteceu já em outubro. O mercado deve atingir um equilíbrio”, diz.

Já Marília Fontes, sócia da casa de análise independente Nord Investimentos, aconselha que os investidores tomem cuidado com esses fundos neste momento. A recomendação é evitar aplicações agora. Na análise dela, o risco dos investidores debandarem desses fundos e dos gestores terem que vender os papéis a qualquer custo, fazendo os preços recuarem, é grande.

“Tem muitos investidores em fundos de debêntures de infraestrutura pensando que, porque é renda fixa, é mais tranquilo. Quando virem o resultado do mês, infelizmente eles começarão a resgatar e a situação pode piorar”, afirma. “Penso que estamos no começo de um movimento de produtos rendendo menos que o CDI ou negativo nos próximos meses”, diz.

Marcelo d´Agosto, consultor financeiro e responsável pelo Guia de Fundos do Valor Investe, aconselha que os cotistas que entenderam onde investiram e estão confortáveis esperem uma melhora desse mercado para sair. “Mas se o investidor comprou apenas por causa da possibilidade do fim da isenção do imposto de renda e não sabe que esse produto oscila e é de longo prazo, sair pode ser melhor”, afirma.

Fonte: Valor Investe