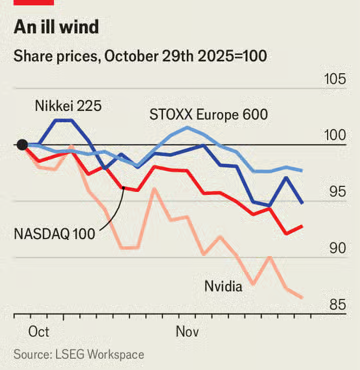

As vendas dos chips mais avançados da Nvidia “estão fora da curva”, disse Jensen Huang em 19 de novembro, ao anunciar as maiores receitas trimestrais da história de sua empresa. O chefe da companhia mais valiosa do mundo tinha muito o que comemorar. Ela arrecadou US$ 57 bilhões nos três meses até outubro, com uma margem de lucro bruto acima de 70% — o sonho de qualquer investidor. Ainda assim, no dia seguinte o preço das ações da Nvidia caiu 3%. Agora está 13% abaixo do pico registrado em outubro.

Nos mercados em geral, o humor dos acionistas mudou de otimismo (“bullishness”) para fatalismo. As ações vêm subindo há anos, impulsionadas pela esperança de que a inteligência artificial turbinará os lucros — esperanças que a maioria dos investidores profissionais hoje considera excessivamente otimistas. Em termos gerais, a recente onda de vendas é perfeitamente suportável. Embora o índice S&P 500, das grandes empresas americanas, esteja 4% abaixo do seu pico de outubro, também acumula alta de 84% desde o fundo de 2022. Mas o fato de as ações caírem quando as notícias são boas é um sinal preocupante de que um longo mercado de alta (“bull market”) pode finalmente estar perdendo força. Os traders estão em alerta e, na próxima semana, ficarão atentos a sinais de que o movimento de venda possa acelerar.

Um sinal vermelho já está piscando: os mercados parecem incomumente incertos sobre como interpretar os novos acontecimentos. Na manhã seguinte ao balanço da Nvidia, por exemplo, o preço das ações da empresa disparou quase 5% — e o S&P 500 e o NASDAQ, um índice com forte peso de tecnologia, também saltaram — antes de os três começarem a recuar e fecharem no vermelho. Enquanto isso, o VIX, que mede a faixa dentro da qual os traders esperam que o S&P 500 se mova e é conhecido como o “índice do medo” de Wall Street, ficou completamente errático. Uma leitura de 20 significa que, em um ano, os traders consideram provável que o índice de preços das ações esteja em algum ponto entre 20% acima e 20% abaixo do nível atual. Em tempos normais, essa estimativa varia no máximo um ou dois pontos percentuais de um dia para o outro. Em 20 de novembro, ela oscilou de 19 para 28 em menos de três horas. Em outras palavras, os investidores já não estão confiantes de que mesmo resultados estrondosos como os da Nvidia consigam continuar impulsionando as ações para cima, já que as avaliações subiram tanto.

Outro sinal de alerta seria se os refúgios habituais dos investidores se tornassem pouco confiáveis. É verdade que, recentemente, o dólar retomou seu papel de porto seguro e se valorizou (ao contrário de abril, após o “Dia da Libertação” do presidente Donald Trump, quando despencou junto com as ações). Mas o preço do ouro, um hedge tradicional contra a volatilidade, atingiu o pico em outubro e caiu 7% desde então, mal se movendo durante as turbulências da semana passada. O ouro passou os últimos anos em sua própria e intensa corrida de alta (“bull run”), com o pico de outubro marcando uma máxima histórica e levantando preocupações de que o metal precioso esteja, ele mesmo, em uma bolha. Se os investidores em ativos supostamente mais arriscados não puderem contar com o ouro para fazer hedge de suas perdas, a próxima queda será realmente dolorosa.

O terceiro mau presságio seria a quebra das correlações “normais” entre os preços de diferentes ativos. Neste momento, o Japão é o foco dessas preocupações. Sua moeda, outrora outro porto seguro, foi vendida durante a turbulência da última semana, ao mesmo tempo que as ações asiáticas também caíram e o custo de financiamento do Japão subiu. O rendimento dos títulos do governo japonês de dez anos atingiu 1,8% em 20 de novembro, seu nível mais alto desde 2008; o rendimento dos papéis de 30 anos chegou a 3,4%, o maior da história. Essa é exatamente a dinâmica, lembrando mercados emergentes, que deixou os investidores em pânico quando exibida pela moeda, pelas ações e pelos títulos do Tesouro dos Estados Unidos na primavera. Se ela continuar — ou, pior, se se espalhar para outros mercados —, os traders voltarão a entrar em pânico.

Por ora, eles não estão, apesar das ameaças crescentes aos seus lucros. Talvez isso aconteça porque eles se lembram do maior desafio da bolha da internet: o número enorme de vezes em que os preços das ações despencaram antes de se recuperar e depois disparar novamente. Entre o início de 1995 e o pico da bolha, em 2000, o NASDAQ passou por correções do pico ao vale (“peak-to-trough”) superiores a 10% em pelo menos 12 ocasiões distintas. No mesmo período, ofereceu ganhos acumulados de quase 1.100% para aqueles que mantiveram a calma e se recusaram a vender. Os investidores de hoje dificilmente deixam de se perguntar se a onda de vendas da semana passada pode acelerar. Eles também sabem que, mesmo que isso aconteça, sair agora pode se revelar um erro. ■

Fonte: The Economist

Traduzido via ChatGPT