“Eu tenho que dar risada”, diz Jim Chanos, quando perguntado se os investidores ficaram otimistas demais com a inteligência artificial. “A gente chegou ao estágio ‘centros de dados no espaço’ do ciclo. Tem gente muito inteligente escrevendo por que isso é totalmente plausível.” Empresas de SpaceX e Blue Origin a Alphabet planejam se livrar das restrições terrestres sobre os clusters de computação que alimentam a IA e lançá-los em órbita. Para o sr. Chanos, que talvez seja o short-seller [investidor que lucra com queda de preços, via posição vendida] mais experiente de Wall Street, essas ambições faraônicas imediatamente acendem alertas. Ainda assim, até ele hesita em dizer de forma definitiva que os preços das ações estão em uma bolha: “Isso é algo que só vamos conseguir dizer em retrospecto.”

Você poderia pensar que short-sellers como o sr. Chanos, que apostam na queda dos preços em vez da alta, estão ansiosos por uma bonança. Com muitos mercados de ações perto de máximas históricas, certamente não faltam alvos suculentos. As formas convencionais de avaliar ações (que comparam preços a fundamentos como lucros, vendas ou ativos subjacentes) mostram que as ações americanas estão quase tão caras quanto durante a bolha pontocom, ou ainda mais (veja o gráfico 1). E os investidores, afinal, estão tão confiantes no potencial de lucro ainda não comprovado da IA que estão apoiando empresas para lançar centros de dados ao espaço. Com expectativas tão elevadas, apostar na decepção raramente pareceu tão tentador.

Para testar essa ideia, a The Economist conversou com três dos short-sellers mais proeminentes e francos dos EUA. O sr. Chanos é mais conhecido por ter previsto a derrocada da Enron, um gigante fraudulento de trading de energia que colapsou em 2001. Carson Block ganhou fama em 2011 depois de vender a descoberto (short) a Sino-Forest, uma empresa florestal que também foi derrubada em meio a um escândalo de fraude. Um dos maiores acertos de Andrew Left foi a Valeant, uma farmacêutica que em 2015 era a empresa mais valiosa do Canadá, e que ele então chamou de “uma Enron farmacêutica”. Embora suas apostas em fraudes chamem mais atenção, os três também caçam ações que simplesmente parecem caras sem justificativa. No início deste ano, por exemplo, o sr. Left vendeu a descoberto a Palantir, uma empresa de análise de dados com uma avaliação estratosférica.

Apesar dos incentivos óbvios para pintar um cenário baixista, as visões do nosso grupo abarcaram de forma bem organizada o espectro das opiniões de outros gestores profissionais. O sr. Chanos se preocupa com uma “exuberância semelhante à de 2021, ou à de 25 anos atrás”, observando que investidores de varejo estão ainda mais expostos ao mercado de ações do que estavam na era pontocom. O sr. Block está no outro extremo do espectro. “Eu não acho que exista essa grande bolha aqui”, diz ele, já que os gigantes corporativos com as maiores avaliações demonstraram excelente crescimento de lucros. O sr. Left avalia que “o mercado é amplo demais e a tecnologia é empolgante demais” para haver um crash. “Mas uma deflação pode acontecer”, diz ele, quando “o ciclo virar”.

Todos concordam, porém, que prever essa virada é impossível. “Ir lá escolher o ponto em que Wall Street tem seu momento de cair em si? Eu simplesmente não acho que dá para fazer isso”, diz o sr. Left. O sr. Chanos faz uma comparação com o boom das ações de internet que terminou em março de 2000. “O mercado simplesmente começou a cair — não havia uma narrativa do porquê.” De fato, as vendas e os pedidos em empresas de telecom continuaram aumentando por vários trimestres. Mas quando todo comprador marginal a um certo preço encontrou um vendedor, e o preço parou de subir, “foi quando as pessoas começaram a se preocupar com riscos”.

O sr. Chanos suspeita que o topo deste ciclo de mercado se parecerá com isso. Os preços das ações vão atingir o pico e, então, “vamos começar a ver fraqueza na narrativa de IA depois do fato”, seja por pedidos cancelados ou pela falha em converter tecnologia em lucros. Os short-sellers conseguirão perceber a reversão a tempo de fazer algumas apostas rápidas e lucrar? Sim, diz o sr. Left, “mas só depois de perder os primeiros 15%–20%.” Depois disso, o principal sinal de que um mercado de baixa (bear market) prolongado começou seria as empresas cortando gastos, ou “grandes companhias dizendo que experimentaram IA e isso não foi transformador”.

Para o sr. Block, por sua vez, o indicador-chave de que o ciclo virou seria um aumento acentuado no desemprego. Ele acha que um motor crucial do mercado de alta (bull market) tem sido o fluxo mensal de poupança para aposentadoria para fundos passivos de índice, que compram ações das maiores empresas independentemente do preço. Um salto abrupto do desemprego reduziria esse fluxo e, com ele, o suporte para que os preços das ações continuem subindo.

Sempre que o próximo mercado de baixa começar, não faltarão razões para se preocupar com seu impacto. O sr. Left aponta a incerteza radical sobre como a IA vai se desenvolver, e quais empresas acabarão explorando-a de forma mais lucrativa, como uma fonte significativa de perdas potenciais para acionistas. Depois, há a questão de quem, no fim, acabará pagando pelos enormes gastos de capital ligados à IA. As big techs, por exemplo, devem investir US$ 5 trilhões entre agora e 2030; o JPMorgan Chase, um banco, estima que elas precisarão de receitas adicionais de cerca de US$ 600 bilhões por ano para que isso valha a pena. “Pode [vir de] empresas ou consumidores”, diz o sr. Left, “então qual é? Você realmente quer ser a pessoa tentando adivinhar?”

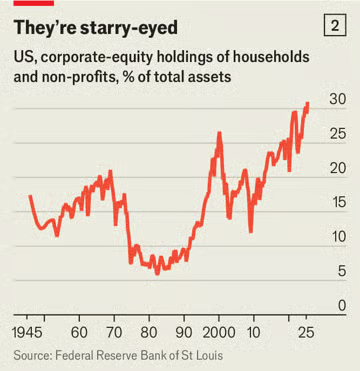

A segunda razão para temer um mercado de baixa é que as famílias americanas têm mais a perder com ele do que em qualquer outro momento anterior. A posse de ações agora responde por mais de 30% dos ativos totais delas, o maior nível desde que o Federal Reserve começou a coletar esses dados em 1945 (veja o gráfico 2). No pico da bolha pontocom, o número equivalente era de 27%.

Além disso, o sr. Chanos vê evidências de que investidores de varejo concentraram suas apostas nos ativos mais arriscados. Ele observa que a conta média na Robinhood, um aplicativo popular de negociação, tem cerca de US$ 12.000. Após ajustar por depósitos e retiradas, ele estima que os valores das contas caíram 7% em outubro e novembro — um período em que o mercado de ações oscilou, mas acabou se recuperando. O fato de os saldos ainda assim terem caído sugere que eles estavam “bem lá no extremo do espectro de risco”, investidos em ações que caíram mais e se recuperaram menos do que o mercado em geral.

O risco final e grande é que, como em muitos booms anteriores, o de hoje tenha permitido que empresas inescrupulosas escondessem irregularidades. “O ciclo de fraude segue o ciclo financeiro com defasagem”, diz o sr. Chanos, “e quanto mais tempo o ciclo financeiro dura, mais grave é a fraude.” Não ajuda, neste ciclo, que muitos dos short-sellers que antes farejavam esse tipo de mau comportamento tenham sido desarmados. A firma do sr. Chanos, que já foi a maior especialista em short-selling do mundo, agora é um family office, tendo fechado para investidores externos em 2023 em razão de resgates de clientes.

Caçando ursos

Em outros lugares, autoridades de enforcement passaram a mirar nos próprios shorts, em vez das empresas que eles suspeitam de fraude. O Departamento de Justiça dos EUA conduziu uma investigação criminal ampla sobre short-selling em 2021. Isso incluiu mandar ao escritório do sr. Block mandados de busca e intimações — um “copo d’água gelada enorme no rosto” que o levou a considerar outras linhas de negócio. Ele ainda faz apostas vendidas, mas agora também administra fundos quantitativos e fundos apenas comprados (long-only). O sr. Left falou com seu correspondente entre audiências judiciais: a mesma investigação o deixou enfrentando acusações, incluindo 17 acusações de fraude em valores mobiliários.

Quando o otimismo de hoje finalmente desaparecer, em outras palavras, os mercados terão menos detetives veteranos trabalhando para descobrir qualquer corrupção que ele tenha mascarado. Isso corre o risco de estabelecer um precedente perigoso para o próximo boom. Apesar de todos os perigos óbvios que um crash do mercado de ações traria, o pior pode permanecer oculto. ■

Fonte: The Economist

Traduzido via ChatGPT