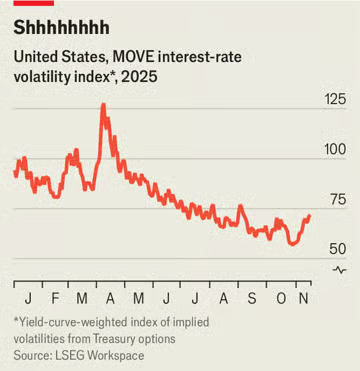

O que está acontecendo no mercado de títulos? Não muito, ao que parece. Depois de uma volatilidade explosiva no início deste ano, que atingiu o pico por volta do “Liberation Day”, quando o presidente Donald Trump anunciou uma enxurrada de tarifas, os movimentos nos yields tornaram-se notavelmente ordenados. De fato, o índice MOVE, que agrega a volatilidade implícita que os investidores em títulos esperam com base nas negociações nos mercados de derivativos, vem caindo de forma constante desde abril e permanece em profundidades não alcançadas desde 2021.

Visto por um ângulo, tal estabilidade faz sentido. A volatilidade tende a ser alta em tempos de crise, quando os rendimentos dos títulos disparam e as ações oscilam bruscamente. Desde sua ofensiva comercial em abril, o sr. Trump tem se acalmado, a economia americana tem se mantido firme e os mercados de ações subiram para máximas históricas. Ainda assim, é estranho o quão ordenadas têm sido as taxas de juros dos títulos de longa duração.

Afinal, há muita coisa acontecendo. O Federal Reserve está cortando as taxas de juros, e tem havido bastante volatilidade em outras partes dos mercados de juros. Nos últimos meses, na ponta curta da curva, os mercados de funding têm estado instáveis. Em outubro, a secured overnight financing rate (SOFR), a taxa de referência para empréstimos interbancários, subiu para seu maior nível, em termos de spread sobre a taxa paga pelo Fed, em seis anos. Os bancos também começaram a tomar empréstimos, em algumas ocasiões, na standing repo facility do Fed [linha permanente de recompra], algo que fazem apenas em momentos de estresse.

Gráfico: The Economist

Isso levantou suspeitas. Mike Howell, da CrossBorder Capital, uma gestora de investimentos, afirma que o term premium [prêmio de prazo] — a diferença entre as taxas de curto prazo e de longo prazo — é “o cachorrinho que não latiu”. Junto com outros investidores, ele aponta para uma explicação incomum para o fato de as coisas terem estado tão tranquilas: o Tesouro tornou-se um grande comprador de seus próprios títulos.

O Tesouro americano, é claro, sempre esteve no negócio de vender Treasuries. Se o governo quer gastar mais do que arrecada em impostos — como frequentemente faz —, o Tesouro precisa financiar esse déficit. Para isso, emite bills [títulos do Tesouro de curto prazo] por meio de leilões. Ainda assim, é muito mais incomum que ele seja um comprador relevante de sua própria dívida.

A mudança de rumo foi motivada por uma série de turbulências de mercado, incluindo um colapso no mercado de repo [operações de recompra] em 2019 e o mau funcionamento dos mercados de títulos em 2020. Sob Janet Yellen, o Tesouro começou a considerar um programa de “buy-back” [recompra de títulos], por meio do qual passaria a oferecer regularmente a aquisição de emissões mais antigas e ilíquidas de sua dívida, do tipo que pode ser difícil de vender a preços razoáveis em momentos de pânico. Ele substituiria esses títulos por dívida recém-emitida (e, portanto, muito mais líquida) em seus leilões habituais.

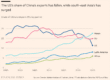

O Tesouro lançou tal esquema no ano passado. Scott Bessent, o atual secretário do Tesouro, desde então o ampliou drasticamente. Sob sua gestão, o Tesouro comprou quase US$ 180 bilhões em títulos até agora neste ano, acima dos US$ 84 bilhões do ano passado. Em geral, ele vem retirando dívida de prazo longo — emissões de 20 ou 30 anos — e substituindo-a por bills de prazo mais curto. Embora esse movimento em direção a vencimentos mais curtos não vá ter um impacto enorme sobre o prazo médio total da dívida do governo, o Tesouro é agora um dos maiores compradores de títulos públicos de longo prazo, o que significa que tem peso suficiente para mover os mercados. No mês passado, o sr. Bessent anunciou planos para tornar o programa ainda maior.

De certa forma, o esquema tem sido um tremendo sucesso: seu objetivo era manter a volatilidade no mercado de títulos sob controle, e o mercado tem, de fato, estado notavelmente estável. No entanto, talvez as coisas estejam um pouco quietas demais. O objetivo, ao recomprar títulos para fornecer “liquidity support” [suporte de liquidez], é evitar que as coisas deixem de funcionar adequadamente, garantindo que os preços consigam equilibrar o mercado com facilidade — e que consigam fazê-lo mesmo em períodos de grande movimento. Isso não é o mesmo que manter a volatilidade baixa em geral: às vezes, os preços precisam se mover bastante para limpar o mercado.

Além disso, o sr. Bessent, um ex-gestor de hedge fund que se autodenomina “o maior vendedor de títulos da América”, tem outro motivo para gostar da placidez. Ele contabiliza juros baixos e estáveis como uma vitória política. “Estamos fazendo um progresso substancial em manter as taxas em níveis baixos após a explosão de gastos dos anos Biden”, disse ele em novembro, destacando o fato de que o term premium [prêmio de prazo] permaneceu inalterado ou caiu neste ano, dependendo do prazo.

O mantra adotado por amplas faixas do mercado após a crise financeira global de 2007-09 era “Não lute contra o Fed”, já que seu programa de compra de títulos tendia a impulsionar mudanças nos preços dos ativos. Talvez estejam prestes a aprender uma nova lição: “Também não lute contra o Tesouro.” ■

Fonte: The Economist

Traduzido via ChatGPT