O momento foi histórico. Em 20 de fevereiro, a Suprema Corte dos Estados Unidos derrubou a política emblemática de Donald Trump. O presidente alegou que a International Emergency Economic Powers Act (IEEPA) de 1977 permitia que ele impusesse quaisquer tarifas que quisesse, a quem quisesse, por qualquer período de tempo. Os ministros decidiram por 6 a 3 que o Congresso não ocultou na IEEPA “uma delegação de seu poder nato de tributar dentro do poder cotidiano de ‘regular’”, como escreveu o presidente da Suprema Corte, John Roberts, no voto majoritário.

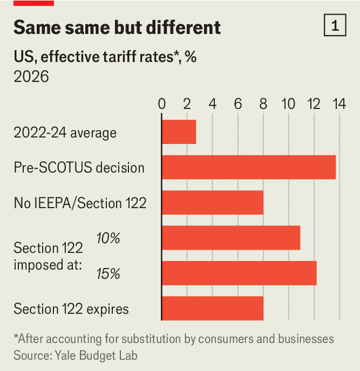

Observando apenas as mudanças nas alíquotas tarifárias dos Estados Unidos, os historiadores do comércio de amanhã podem nem notar a decisão. Em poucas horas, Trump invocou a Seção 122 do Trade Act de 1974 para impor tarifas de 10% sobre todas as importações por 150 dias a partir de 24 de fevereiro. No dia seguinte, disse que elevaria o nível para 15%, o máximo que a lei permite. Antes de a Suprema Corte se pronunciar, a tarifa efetiva dos Estados Unidos era de 13,7%, estima o Yale Budget Lab. Troque as tarifas da IEEPA por tarifas da Seção 122 de 15% e isso recua para 12,2% (veja o gráfico 1). Para comparação, o número era de 2% a 3% antes de Trump tomar posse pela segunda vez, em janeiro de 2025.

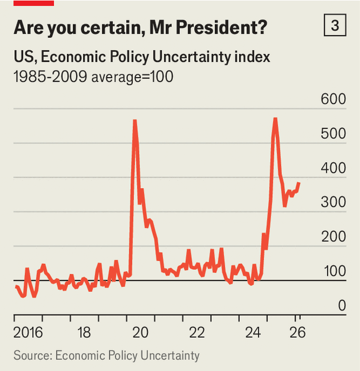

Se, porém, forem além dessa estabilidade superficial, os futuros cronistas do comércio global marcarão 20 de fevereiro como o início de um período de turbulência possivelmente ainda mais caótico do que o que Trump desencadeou no “Liberation Day” em abril passado. Isso porque, primeiro, a Suprema Corte permaneceu em silêncio sobre o que fazer quanto ao reembolso de tributos que o governo arrecadou ilegalmente, preparando o terreno para outra disputa judicial. E, segundo, as autoridades mais recentes que Trump está afirmando — ou está prestes a afirmar — também serão contestadas nos tribunais. Enquanto os processos se desenrolam, a incerteza persistirá, e também persistirá o arrasto econômico de toda a beligerância comercial.

O governo arrecadou talvez US$ 180 bilhões em tarifas da IEEPA. No último ano, 1.800 empresas — incluindo a Goodyear, uma fabricante de pneus, e a Costco, uma varejista — entraram com ações para proteger seu direito a um reembolso caso a Suprema Corte as derrube. Agora lhes é devido esse dinheiro, equivalente a cerca de 5% dos lucros que as empresas geraram nos Estados Unidos no ano passado, ou 0,6% do PIB — mais juros, capitalizados diariamente a uma taxa anual de 6% a 7%.

Apesar dessa conta crescente, o governo não facilitará a vida de quem busca reembolsos. Pode estar esperando que alguns sintam vergonha de abrir mão de reivindicações porque repassaram as tarifas aos consumidores. O Goldman Sachs, um banco, estima que, até o fim do ano passado, cerca de 60% do custo das tarifas estava sendo arcado por compradores por meio de preços mais altos. Outros podem preferir não irritar um presidente que usou o poder de seu cargo para perseguir inimigos percebidos nos negócios, no direito e em outros lugares.

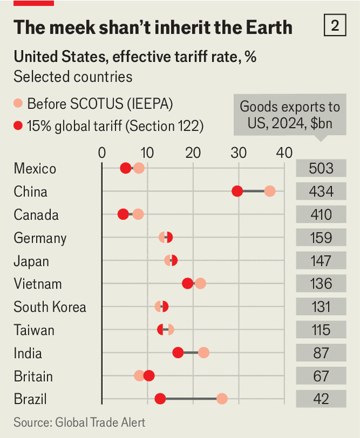

Parceiros comerciais que firmaram acordos com os Estados Unidos, oferecendo concessões para garantir alíquotas tarifárias mais baixas e a graça de Trump, enfrentam dilema semelhante. Como a Seção 122 deve ser aplicada de forma indiscriminada, parceiros comerciais atingidos pela IEEPA, como China e Brasil, acabam se saindo melhor (veja o gráfico 2). Aqueles que negociaram termos melhores, como o Reino Unido e a União Europeia, estão indignados. Alguns provavelmente permanecerão em silêncio. Outros não. “Um acordo é um acordo”, declarou a Comissão Europeia em um comunicado após Trump dizer que elevaria as tarifas de 10% para 15%.

Todos aguardarão mais disputa judicial. Rick Woldenberg, o fabricante de brinquedos cuja empresa, Learning Resources, foi a principal autora na ação sobre a IEEPA, é duro ao falar da resposta da Casa Branca. “Eu me pergunto que processo o governo dos EUA seguiu entre o jantar de sexta-feira e o café da manhã de sábado para determinar que 10% não resolveriam a emergência nacional que eles descobriram. É uma farsa”, dispara. “Isso é US$ 100 bilhões de imposto que é altamente questionável.”

Como a IEEPA, a Seção 122 é um instrumento não testado da era da disco. Ela se aplica no caso de “problemas fundamentais de pagamentos internacionais”, como déficits de balanço de pagamentos “grandes e graves” ou uma depreciação “iminente e significativa” do dólar. O dólar de fato enfraqueceu no último ano — mas em parte como resultado das tarifas de Trump, de modo que usar sua queda para justificar sua reimposição parece forçado. E, de qualquer forma, o declínio está dentro de normas históricas. O governo tem mais margem de manobra com o conceito mais nebuloso de déficits em balanço de pagamentos. Isso era uma preocupação maior quando o mundo estava se afastando de taxas de câmbio fixas nos anos 1970. Ainda assim, os tribunais podem deferir ao Poder Executivo o que constitui uma crise.

Há outro motivo para parceiros comerciais e empresas prenderem a respiração. As tarifas da Seção 122 expiram após 150 dias, a menos que o Congresso concorde em prorrogá-las. Isso parece pouco provável com as eleições de meio de mandato se aproximando em novembro. Assim, quando essa autoridade caducar, Trump tentará recriá-la usando outras ferramentas, notadamente a Seção 301 do Trade Act de 1974 e a Seção 232 do Trade Expansion Act de 1962. Elas permitem tarifas específicas por país e por setor, como as impostas contra a China durante seu primeiro mandato ou sobre importações de aço e alumínio mais recentemente, e se apoiam em base legal mais sólida. Ambas também exigem que investigações formais sejam abertas antes que as tarifas sejam impostas, tornando-as instrumentos trabalhosos. Se as apurações do governo parecerem frívolas, isso convidará a mais ações judiciais.

Trump espera que sua busca incessante por tarifas persuada empresas a construir fábricas nos Estados Unidos. Mas isso é complicado, caro e faz pouco sentido em tempos incertos como estes. Muito mais fácil é contratar advogados de comércio para otimizar continuamente arranjos alfandegários e redefinir a origem de bens. A regra da “first sale” [primeira venda], por exemplo, permite que importadores paguem tributos sobre o preço cobrado pelo fabricante original em vez do intermediário. Regras de “duty drawback” [restituição/compensação de tributos na exportação] permitem que empresas compensem tarifas contra bens equivalentes que depois exportam. Bens podem ser rearranjados em cadeias de suprimento transfronteiriças para alterar o país de origem legal. Mark Truchan, da PwC, uma firma de contabilidade e consultoria tributária, diz que tais estratégias poderiam economizar para as empresas entre 10% e 50% de sua conta de tarifas.

Tudo isso constitui uma mistura nada ideal para a economia americana. Os reembolsos de tarifas, que iriam diretamente para a última linha do resultado das empresas, e tarifas marginalmente mais baixas, que equivalem a um corte de impostos, podem somar um estímulo de 0,7% do PIB. Eles vêm junto de reembolsos tributários separados graças ao One Big Beautiful Bill Act de Trump, aprovado no ano passado. Parte desse estímulo, porém, será compensada pela incerteza que mantém importadores na dúvida e desestimula empresas de contratar e investir. Advogados de comércio permanecerão ocupados. Todo o resto só ficará exausto. ■

Para mais análises especializadas das maiores histórias em economia, finanças e mercados, assine Money Talks, nossa newsletter semanal exclusiva para assinantes.

Fonte: The Economist

Traduzido via ChatGPT