Desembaraçando as ideias do indicado de Donald Trump para o Fed

Poucos consideram o Federal Reserve um organismo que faz tudo e mais um pouco. Mas Kevin Warsh conseguiu convencer um colega governador do Fed a soltar a voz em um número musical em sua primeira reunião, em 2006. Nos anos desde então, o Sr. Warsh, em geral, cantou um refrão consistente: de que a inflação era perigosa, a política monetária frequentemente excessivamente estimulativa, e as compras de títulos pelo Fed estavam na raiz de muitos dos males econômicos dos Estados Unidos.

Ultimamente, a melodia do Sr. Warsh mudou. O antigo falcão da inflação parece ter trocado as penas. Essa metamorfose o ajudou a receber a indicação do presidente, que está desesperado por juros mais baixos. Após anos como dissidente, o Sr. Warsh está prestes a comandar o banco central mais importante do mundo. Ele clamou por nada menos que uma “mudança de regime”. O que exatamente isso significa parece nebuloso, mas o histórico de mais de 20 anos de críticas ao Fed por parte do Sr. Warsh oferece pistas sobre o que os Estados Unidos — e o mundo — devem esperar da Warshonomics.

Comece pelo trabalho central de qualquer banqueiro central: conduzir as taxas de juros. Por determinação legal, o Fed segue um “duplo mandato”: equilibrar baixa inflação com um mercado de trabalho saudável. Durante a maior parte de sua carreira, o Sr. Warsh tem sido categórico de que a inflação vem em primeiro lugar. “Se a estabilidade de preços é desperdiçada, a estabilidade financeira é colocada em risco. Se a estabilidade financeira é perdida, a economia é colocada em perigo e o contrato social é ameaçado”, escreveu ele em 2021.

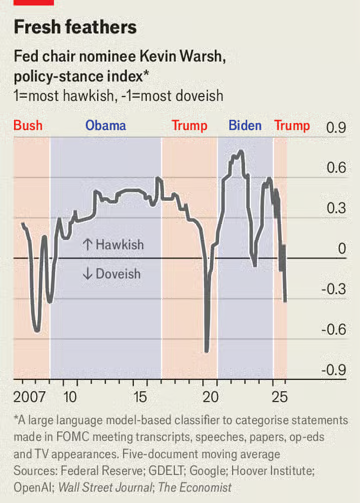

Gráfico: The Economist

De acordo com isso, o Sr. Warsh normalmente ficou ao lado dos falcões que esmagam a inflação. A The Economist usou um modelo de inteligência artificial (IA) para posicionar quase 200 de seus discursos, aparições na televisão e artigos em um espectro “falcão-pomba”. Antes deste ano, as únicas vezes em que ele desviou para uma postura mais “pomba” foram durante sustos graves: a crise financeira global de 2007-09, a pandemia de covid-19 e o colapso do Silicon Valley Bank em 2023 (ver gráfico). Isso foi até Donald Trump vencer um segundo mandato. Desde então, ele tem defendido cortes de juros repetidamente, de forma contundente e em desacordo com seu eu mais jovem.

O que mudou? Um boom iminente de produtividade graças à IA e o zelo desregulatório do Sr. Trump. Esses fatores, argumenta o Sr. Warsh, vão esmagar a inflação. Ele teme que juros altos possam estrangular o crescimento resultante. Ainda assim, mesmo que a produtividade dispare como ele prevê — o que é incerto — a tese é falha. Embora maior produtividade permita que a economia cresça mais rápido sem elevar os preços, quando a inflação de fato levanta a cabeça — e hoje a inflação permanece acima da meta de 2% do Fed — são necessários juros mais altos para comprimir a demanda. Segundo, ganhos de produtividade normalmente impulsionam mais investimento, o que eleva a “taxa neutra” (neutral rate): o nível teórico no qual a política do Fed não é nem expansionista nem restritiva. Reduzir juros enquanto essa base sobe poderia estimular demais a economia, turbinando a inflação.

Se o Sr. Warsh mudou de posição sobre juros, ele foi resoluto quanto ao principal vilão na política monetária americana: o balanço inchado, de muitos trilhões de dólares, do Fed. O debate convencional sobre quantitative easing (QE) — jargão financeiro para comprar títulos com dinheiro recém-impresso — tende a se concentrar em saber se ele tem um impacto pequeno ou nenhum. O Sr. Warsh se destaca pela escala dos pecados que atribui ao QE: prodigalidade do governo, capital mal alocado, maior desigualdade, menor independência do Fed, um sistema bancário mais frágil e produtividade em queda. Algumas dessas alegações são plausíveis; outras, menos. Todas são exageradas.

Para reduzir a marca que ele acredita que o QE tenha deixado na economia, o Sr. Warsh quer encolher o balanço do Fed. Isso vai contra a decisão recente do Fed de encerrar o quantitative tightening (aperto quantitativo; encolhimento do balanço ao deixar títulos vencerem sem reinvestir). Se o Sr. Warsh começasse a se desfazer de títulos, o efeito imediato seria reduzir preços e elevar os yields (rendimentos). Esses yields determinam taxas de juros-chave na economia, incluindo as de hipotecas. O plano do Sr. Warsh seria compensar essas altas cortando as taxas de curto prazo. O resultado seria um aumento da inclinação da yield curve (curva de juros), à medida que o diferencial entre custos de captação de longo prazo e de curto prazo se amplia. Acertar esse equilíbrio seria uma dança delicada — não menos porque o efeito das compras do Fed sobre os yields dos títulos é incerto.

Se ele tiver sucesso, outro problema surgirá. O espelho das posições do Fed em títulos são as reservas mantidas pelos bancos, que o Fed emitiu para comprar os títulos em primeiro lugar. Desde a crise financeira, essas reservas se tornaram a principal ferramenta para definir as taxas de juros. Deixe reservas em quantidade baixa demais, e o mercado de empréstimos bancários de um dia para o outro poderia se tornar caótico, repetindo — em escala maior — o aperto de liquidez no mercado de “repo” [acordo de recompra] de 2019.

Chamando a melodia

Depois há a dimensão mais explícita da “mudança de regime” que o Sr. Warsh propõe: refazer o próprio Fed. O banco cometeu erros nos últimos anos — foi pego de surpresa pelo salto da inflação no pós-pandemia. Algumas das críticas do Sr. Warsh, como a noção de que bancos centrais devem evitar terrenos politizados como mudança climática e justiça racial, são sensatas. Mas outras são questionáveis. O Sr. Warsh acusou o Fed de depender demais de dados em geral e, em particular, de estar excessivamente preso a estatísticas governamentais antiquadas. Mas, sem números confiáveis para acompanhar a economia, tudo o que resta é especulação infalseável sobre futuros booms de produtividade e conjecturas semelhantes. E os provedores privados de dados que ele está promovendo ainda estão longe de substituir os oficiais. Basta perguntar aos mercados de ações, que ainda disparam ou afundam com divulgações de folha de pagamento ou de inflação.

Como presidente do Fed, o Sr. Warsh terá três públicos a agradar: Donald Trump, os mercados financeiros e seus colegas definidores de juros no Fed, um grupo tecnocrático cujos votos ele precisará para fazer qualquer coisa acontecer. O Sr. Trump deseja ardentemente juros mais baixos; os mercados estão cada vez mais desconfiados de ativos americanos; e seus pares no banco limitarão seu mandato se ele ficar político demais. Para manter todos aplaudindo, o Sr. Warsh precisará entregar a performance de uma vida inteira. ■

Assinantes da The Economist podem se inscrever em nossa newsletter de Opinião, que reúne o melhor de nossos editoriais, colunas, ensaios de convidados e correspondência de leitores.

Fonte: The Economist

Traduzido via ChatGPT