Embora não sejam unânimes, projeções de economistas indicam um novo patamar necessário de superávit primário para estabilizar a dívida bruta. As estimativas, que chegam ao redor de 3% do Produto Interno Bruto (PIB), consideram a elevação do nível de endividamento do país, juntamente com expectativas de nível de juro real e de crescimento do PIB. E refletem a percepção de que, além de cumprir as metas do arcabouço fiscal, é preciso ter um horizonte para convergência da dívida.

Há quem mantenha projeção de superávit requerido em 1,5% do PIB, mas o alerta geral é o de que o cenário atual requer ajuste mais rápido. Economistas destacam ainda que o custo de rolagem da dívida é endógeno ao resultado primário. Isso quer dizer que uma melhora da expectativa em relação à questão fiscal pode mudar o ponteiro do juro real esperado e também do superávit necessário.

Considerando juro real (descontada a inflação) próximo de 10% e crescimento do PIB ao redor de 1,5%, o superávit primário necessário para estabilizar a dívida bruta do governo de imediato seria superior a 6% do PIB, estima Fábio Serrano, economista do BTG Pactual. “O valor é influenciado por variáveis mais pressionadas de curto prazo. Estamos no meio de um ciclo de aperto monetário e o juro real está muito alto”, diz. No médio prazo, sua projeção é de superávit necessário mais próximo de 3% do PIB, considerando crescimento econômico ao redor de 2% e juro real de 6%, o que ainda é um juro real alto, segundo Serrano.

O cálculo do superávit que estabiliza a dívida depende de algumas variáveis, como o nível de partida do endividamento, o juro real e o PIB, explica. Quanto maior a dívida e mais elevado o juro real, maior o superávit primário necessário para estabilizá-la. Já quanto menor o crescimento econômico, também maior o resultado primário necessário, já que o PIB é o denominador na relação dívida/PIB.

Serrano pondera que o grau de incerteza das estimativas é elevado. O PIB depende, por exemplo, da evolução da produtividade. A margem para mudanças e divergências entre analistas, no entanto, é maior no que diz respeito às hipóteses de juro real, aponta. “Se, em um horizonte mais longo, você não vê as questões fiscais endereçadas, acaba mudando onde está o seu ponteiro do juro real. Com mais incertezas na mesa, começa-se a usar um juro real um pouco mais elevado, o que acaba contaminando a conta no médio prazo.”

Considerando um juro real de 6%, um PIB potencial de 2% e uma dívida bruta entre 75% e 80% do PIB, o primário necessário para estabilizar a dívida está ao redor de 3%, estima Rai Chicoli, economista-chefe da Citrino Gestão de Recursos. “Realmente, o número mudou um pouco de patamar.”

A primeira conta que mudou, diz, é o nível da dívida. “Antes, costumava-se trabalhar com 70-75% e agora estamos indo para 75-80% ou 80-85% até o fim do mandato [do governo atual], sem muita perspectiva de melhora”, diz.

Outro fator que mudou, diz Chicoli, é o debate sobre juro neutro, aquela taxa que não contrai nem acelera a economia e, portanto, os preços. Chicoli estima juro neutro em 6%; o Banco Central trabalha com 5%. “Se olharmos para um contexto em que esperamos que o fiscal continue – talvez menos no curto prazo, mas estruturalmente – mais expansionista e as expectativas de inflação estão mais desancoradas, 6% parecem um número ‘ok’, só que o viés pode ser de até mais”, afirma. O crescimento potencial do Brasil, pondera, poderia contrabalancear o cenário. Nas demais variáveis de longo prazo, “o que passa é que tudo piorou”, diz.

“O ponto é que, por mais que as metas formais estejam sendo cumpridas e que o resultado do fim do ano passado tenha sido melhor do que se imaginava no começo de 2024, estamos longe do que seria preciso para fazer a estabilização da dívida”, diz Serrano, do BTG.

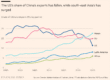

O destaque, aponta Lucas Barbosa, economista da AZ Quest, é que passamos a fronteira dos três pontos percentuais (p.p.) do PIB de primário requerido para estabilizar a dívida. “E o que o governo tem sinalizado é disposição para entregar taxas bem menores”, diz.

A meta central do governo para 2025 é de primário de zero, com banda de tolerância de 0,25 p.p. do PIB para cima ou para baixo. O ministro da Fazenda, Fernando Haddad, diz que o governo vai “perseguir” a meta. A expectativa é que o governo confirme a meta central de primário de 0,25% do PIB na Lei de Diretrizes Orçamentárias (LDO) para 2026. O prazo para apresentar a proposta é até 15 de abril.

Barbosa estima resultado primário equivalente a 3,2% do PIB para estabilizar a dívida. Estudo da gestora mostra que é o maior esforço necessário requerido para convergir a dívida desde 2007. Em dezembro de 2023, por exemplo, o superávit primário requerido era de 2,6% do PIB, mostra o estudo, que baseia-se no estoque da dívida e considera as expectativas do Focus para juros e PIB. O Focus é o boletim no qual o Banco Central divulga as expectativas de mercado.

“Ao longo dos primeiros mandatos de Lula e no começo do mandato de Dilma tínhamos primário elevado e um período de dívida baixa e, por isso, o esforço requerido também era bastante baixo. A partir de 2014, há uma piora. A dívida aumenta e o primário também diminuiu. O esforço para conseguir estabilizar a dívida aumentou. Houve nesse período também aumento da inflação implícita e dos prêmios sobre os ativos, indicando impacto significativo do fiscal sobre as variáveis”, diz Barbosa.

O quadro se estabilizou depois, lembra, embora não tenha voltado aos níveis anteriores. “Mas, desde a pandemia, observamos – em função, em primeiro lugar, da alta de juros, e, mais recentemente, do aumento da desconfiança – um aumento, de novo, da necessidade de primário para convergir a dívida.”

Ambiente externo de juro elevado eleva o sarrafo para emergentes”

Bráulio Borges, economista da LCA 4intelligence e pesquisador do Instituto Brasileiro de Economia da Fundação Getulio Vargas (FGV Ibre) discorda “um pouco” da análise de que o primário necessário para estabilizar a dívida aumentou. Para ele, o superávit de 1% a 1,5% do PIB é suficiente.

De fato, diz Borges, numa média dos próximos três anos, podemos ter juro real de 6%, 7%. Mas a discussão, afirma, precisa olhar para horizontes mais longos, de dez a 15 anos à frente. Outra questão, defende, é que, se o Brasil tivesse hoje superávit primário de 0,5% do PIB, ainda seria insuficiente para estabilizar a dívida dez anos à frente, mas o juro real seria muito menor que, por exemplo, os quase 8% atuais da NTN-B, título do Tesouro Direto indexado à inflação. “O custo de rolagem da dívida é endógeno ao próprio resultado primário, corrente e esperado. Se o mercado tivesse mais confiança, por exemplo, de que o governo irá entregar as metas fiscais deste ano e do próximo, ainda que sejam resultados fiscais abaixo do que calculo como sendo necessário para estabilizar a dívida líquida, o juro longo – que, no fundo, reflete em boa medida o custo de rolagem da dívida – poderia ser bem menor”, diz Borges.

Barbosa, da AZ Quest, compartilha a análise sobre a importância da confiança. “A partir do momento em que o governo sinaliza que vai buscar mais primário, a expectativa de juros diminui, as condições financeiras como um todo melhoram, as trajetórias de dívida e o próprio primário requerido para estabilizar a dívida caem.”

Borges reconhece, porém, que o ambiente internacional deve ser de juros mais elevados do que os observados desde meados de 2009, 2010 e até mesmo do que os vigentes até 2022, 2023. “E isso eleva o sarrafo a todos os emergentes, inclusive o Brasil. Somos o que se chama de pequena economia aberta. O nosso juro aqui, grosso modo, é dado pelo juro internacional da economia de referência, que são os EUA, mais um prêmio de risco. Esse juro lá fora, muito por causa do que estamos observando, deve ser bem mais alto do que vimos até meados de 2023.”

Para André Miller, economista-chefe e estrategista da AZ Quest, as medidas iniciais do novo presidente dos EUA, Donald Trump, como a retórica ao redor das tarifas de importação, não têm permitido a redução de incertezas sobre sua política. Além disso, observa, neste começo de 2025, temos visto uma atividade econômica americana ainda consolidada, com taxa de desemprego baixa. “Há cenário mais pressionado para preços do que o Fed [o banco central americano] observava no último trimestre de 2024. A composição das duas coisas faz com que, em nosso cenário mais provável, não haja novos cortes de juros nos EUA ao longo de 2025.”

Mesmo que a necessidade de primário não tenha subido, frisa Borges, o prazo para a consolidação fiscal “encurtou muito”. O teto de gastos criado em 2016, lembra, entregaria consolidação fiscal de 3 p.p. a 4 p.p. do PIB em dez anos. “O arcabouço fiscal do atual governo, nas metas originais, do começo de 2023, tinha ajuste parecido, de cerca de 3 p.p. em quatro anos, considerando o déficit previsto em 2023, já com a PEC da Transição.” Eram ajustes de tamanho parecidos ao longo do tempo, compara. “Agora, na verdade desde meados de 2023, embora tenha ficado evidente em 2024, e mais ainda a partir deste ano com o início do governo Trump, precisamos fazer isso logo. Tem que fazer em dois anos.”

Há ainda mais um motivo para isso, diz Borges, que é o superaquecimento da economia brasileira hoje. “Fazia sentido ter política fiscal expansionista de 2016 até recentemente, quando estávamos com o hiato do PIB negativo [com ociosidade na economia]. Hoje, a política fiscal tem de ser contracionista para ajudar a política monetária.” E há, afirma, um “motivo novo”, com o quadro de economia superaquecida que emergiu no Brasil há cerca de seis meses.

O encaixe das variáveis não é linear. Uma desaceleração da economia, embora esperada para permitir a convergência da inflação à meta, por exemplo, pode piorar a relação da dívida/PIB. A projeção da AZ Quest é que a dívida chegue ao fim de 2025 na casa de 82% do PIB. “O tempo joga contra. Quanto mais o tempo passa, mais aumenta o esforço necessário”, afirma Barbosa.

Miller, também da AZ Quest, pondera que, no período mais recente, quando a atividade doméstica avançou, não houve benefício para as contas de endividamento, porque o efeito foi de elevar a taxa de juros. “Neste momento, diria até que o esfriamento que esperamos para a atividade pode abrir a porta para cortes de juros à frente e reduzir o risco fiscal, no sentido de que as pessoas vão ganhar mais confiança, num cenário em que os juros ao longo do tempo convirjam para níveis que são menos exigentes em termos de custo do financiamento da dívida.”

Fonte: Valor Econômico