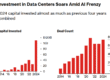

O Banco Central (BC) realizou em dezembro de 2024 sua maior intervenção mensal no mercado de dólar à vista desde 1999, quando o câmbio flutuante foi adotado no país. No mês, a autoridade monetária vendeu US$ 21,57 bilhões no mercado à vista, e essa intervenção recorde não foi à toa. No mesmo período, houve a saída também recorde de dólares do país, conforme mostram os dados da série histórica de fluxo cambial mensal, iniciada em 1982. Em dezembro, o país observou um fluxo negativo de expressivos US$ 26,41 bilhões.

“Dezembro é sempre um mês ruim. Mas, em 2024, o fluxo de saída foi bem mais forte, totalmente concentrado na conta financeira”, afirma o estrategista-chefe da Warren Investimentos, Sérgio Goldenstein, que já chefiou o Departamento de Mercado Aberto (Demab) do BC. “Fez sentido o BC intervir no mercado à vista, e não por meio de swaps, porque a pressão esteve concentrada justamente no mercado à vista, dado o volume de saída de dólares físicos.”

Até novembro, o fluxo cambial operava no campo positivo, apoiado pelo resultado forte da conta comercial, que mais do que compensava a saída no lado financeiro. O resultado se inverteu em dezembro, em um mês que já costuma ter escoamentos grandes de dólares devido a remessas de lucros e dividendos. Em outubro, o Valor já havia apontado que a saída de dólares pela conta financeira caminhava para um nível recorde em 2024.

No número fechado do ano passado, de acordo com dados divulgados ontem pelo BC, o câmbio contratado ficou negativo em US$ 18,01 bilhões. Para esse resultado, a conta comercial contribuiu positivamente com uma entrada de US$ 69,2 bilhões, mas a conta financeira mais que superou esse valor, ao registrar uma saída de US$ 87,21 bilhões.

/i.s3.glbimg.com/v1/AUTH_63b422c2caee4269b8b34177e8876b93/internal_photos/bs/2025/Q/v/mE69WrQFGynoSTdZWRDQ/arte09fin-103-fluxo-c1.jpg)

Com um mês de dezembro particularmente negativo, o BC promoveu uma atuação sem precedentes no mercado de câmbio. Em novembro, a autoridade monetária já fez alguns leilões de linha (venda de dólares com compromisso de recompra), tradicionalmente usados no fim de cada ano para suprir demandas pontuais. No entanto, o BC se viu obrigado a usar outro instrumento – a venda de reservas – para amenizar impactos da saída financeira.

A escolha pelo leilão de venda de dólares no mercado à vista se deu em meio a uma deterioração relevante e acelerada dos níveis de câmbio, que, em parte, pode ser explicada pela piora na percepção de risco fiscal após a decepção com o pacote de revisão de gastos, e pelo aumento dos riscos globais. Em dezembro, o dólar chegou a ser cotado a R$ 6,30. Além disso, a saída de dólares sem proteção (não “hedgeados”, como se diz no jargão do mercado), ou seja, sem a compra de dólar futuro, pode ajudar a explicar uma parcela da atuação do BC ter se concentrado na venda de reservas.

“Observamos ao longo do mês que uma parte das saídas não estava ‘hedgeada’ e isso foi muito importante no movimento de depreciação do real. Como a moeda brasileira apresentou uma desvalorização muito rápida, também porque houve um aumento no prêmio de risco, imagino que essa desvalorização tenha sido decisiva para que o BC fizesse uma intervenção mais efetiva no câmbio por meio de leilões à vista”, diz Goldenstein.

Ao longo de 2024, o BC fez intervenções bastante pontuais no câmbio. Em abril, houve uma ação via contratos de swap cambial diante do vencimento de NTN-As, títulos do Tesouro Nacional. Já no fim de agosto e no começo de setembro, a autoridade monetária atuou tanto via swaps quanto por leilões à vista devido ao rebalanceamento do fundo de índice EWZ, o principal ETF de ações brasileiras em Nova York. Em 2023, a ingerência do BC foi ainda menor, sem nenhum leilão extraordinário.

Para Pramol Dhawan, chefe da área de gestão de portfólios de mercados emergentes da Pimco, gestora que administra cerca de US$ 2 trilhões, o atual programa de intervenção cambial do Brasil é, em grande parte, reativo e precisa de uma abordagem estruturada, já que pode não abordar de forma eficaz os desafios econômicos atuais. “Em contraste, os bancos centrais como o do Peru e o da Turquia, com sistemas de taxas de câmbio flutuantes, têm orientações mais claras para a intervenção, conduzindo a melhores resultados por meio de maior transparência”, afirma.

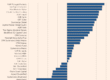

O Valor cruzou dados históricos das intervenções do BC no mercado à vista e a termo em cada ano com dados, também anuais, das entradas e saídas de dólares no país via fluxo cambial. Desde 1999, a atuação do BC seguiu quase como um espelho em relação ao fluxo cambial. Se havia entrada forte de dólares no país, a intervenção era de compra; caso contrário, a ingerência se dava por meio da venda de moeda americana, corroborando a leitura de uma postura mais reativa. Em 2023, essa relação foi parcialmente quebrada, já que não houve compra de dólares mesmo com um fluxo cambial positivo.

/i.s3.glbimg.com/v1/AUTH_63b422c2caee4269b8b34177e8876b93/internal_photos/bs/2025/j/u/WGbmBkS3q2kdg8puMVVA/arte09fin-102-fluxo-c1.jpg)

Apesar de ser crítico em relação ao modo atual de intervenção do BC, o executivo da Pimco diz que o ambiente para ingerências atualmente é delicado. “Por fatores políticos, incluindo o ceticismo em relação à política fiscal e o início precoce do ciclo político de 2026, levantando questões sobre a adequação da intervenção do BC. Com ampla liquidez de mercado e sem sinais de disfunção, a necessidade de intervenção é questionável”, avalia Dhawan.

Em dezembro, durante coletiva do Relatório de Inflação, o então presidente do BC, Roberto Campos Neto, disse que a autoridade monetária deve intervir quando enxerga alguma disfuncionalidade no câmbio. No caso de dezembro, sempre há uma saída forte de capital do país, mas o nível recorde do mês em 2024 chama atenção por ser 50% superior à segunda maior saída da história em um mês de dezembro, registrada em 2019.

O BC havia observado algumas razões para esse fluxo tão negativo, como um pagamento maior de dividendos pelas empresas, que tiveram resultados superiores, mas também por meio de investimentos de brasileiros no exterior. “Começamos a ver uma saída maior [de capital vindo] de pessoa física mais recentemente, por meio de plataformas [digitais] com operações menores”, afirmou Campos Neto à época.

Nesse sentido, Roberto Lee, diretor-executivo (CEO) e cofundador da Avenue, corretora que permite investimentos de brasileiros no exterior, diz ter percebido no último trimestre de 2024 uma saída mais forte de capital pelo perfil mais conservador. “É aquele perfil que busca renda fixa e que quer liquidez. Foi um sentimento que não vimos no começo do ano, porque havia uma expectativa grande em torno do Brasil”, observa.

Lee ressalta que não é um montante que faça frente às saídas corporativas e que é um sentimento presente em outros mercados emergentes. “Além disso, não é um sentimento novo. No passado, já houve momentos em que o brasileiro ficou mais conservador. A questão é que a infraestrutura [das plataformas digitais] é recente, de uns cinco anos para cá. Antes, esse investidor ia para o CDI. Agora, pode ir para ativos mais seguros. Para um ‘flight to quality’ [busca de ativos de segurança e qualidade] é preciso passagem de avião.”

Para além da saída já mencionada de pessoa física, houve possivelmente uma reversão no movimento de entrada do investidor estrangeiro, diz Goldenstein, da Warren. “Dos meses de julho a novembro, o investidor de fora aumentou sua alocação em portfólio na parte da dívida doméstica. Teremos que aguardar os dados de dezembro para entender o que houve, mas é provável que tenha ocorrido um movimento de ‘stop loss’ [zeragem abrupta de posição para conter perdas] e de redução dessa alocação que foi observada em boa parte do segundo semestre.”

Em dezembro, de fato, o estresse nos mercados domésticos de juros e de títulos públicos, com disparada das taxas de longo prazo, provocou diversos “stops” em posições que geralmente são carregadas por investidores estrangeiros, como títulos prefixados de longo prazo. Vale lembrar que o Tesouro Nacional teve de intervir no mercado com recompra de títulos públicos.

Fonte: Valor Econômico