Investidores estão se retirando ou assumindo apostas ativas contra o crédito corporativo high-priced, onde antecipam uma correção em resposta a sinais de desaceleração do crescimento econômico que poderiam, eventualmente, impactar as ações.

Em entrevistas e relatórios a clientes, gestores globais de recursos e alguns dos maiores bancos do mundo alertaram que a precificação do crédito atingiu níveis compatíveis com uma perspectiva econômica muito mais robusta do que a projetada por analistas oficiais para este ano.

“Adotamos uma postura muito defensiva em relação ao crédito de mercados desenvolvidos”, disse Mike Riddell, gestor principal de portfólios para estratégias de títulos estratégicos (strategic bond strategies) da Fidelity International.

“Não temos nenhuma exposição em títulos físicos (cash bonds) e estamos vendidos (short) em high-yield [títulos de alto rendimento]”, acrescentou, referindo-se ao uso de derivativos para apostar que uma classe de ativos terá desempenho negativo.

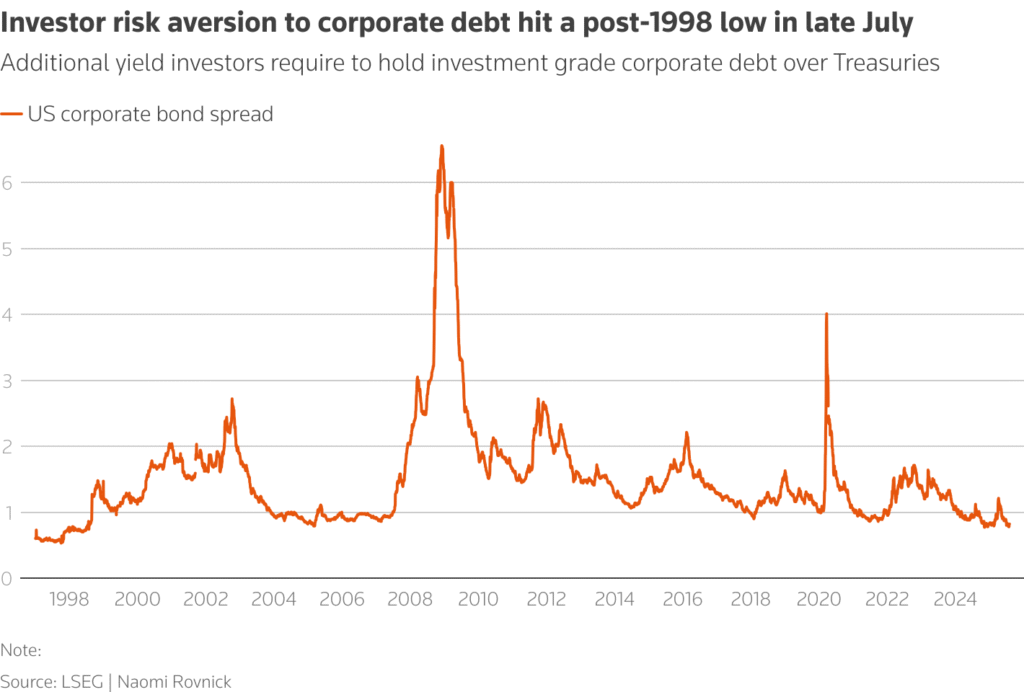

O spread — que mede o prêmio pago pelos títulos corporativos em relação à dívida soberana, principal métrica de avaliação para o crédito — caiu, em 29 de julho, para apenas um ponto-base acima de sua mínima de 1998, segundo análise da Reuters.

Os mercados estão em alta no mundo todo: as ações europeias (.STOXX) registraram seu maior ganho semanal desde o final de abril, e os índices de Wall Street (.SPX) estão próximos de máximas históricas. No entanto, investidores e analistas afirmam que o crédito é o exemplo mais forte de exuberância.

À medida que os dados econômicos dos EUA enfraquecem, investidores apontam que o crédito corporativo é o mais vulnerável a uma desaceleração prolongada na maior economia do mundo — algo que poderia atingir o crescimento global e, em seguida, derrubar as ações.

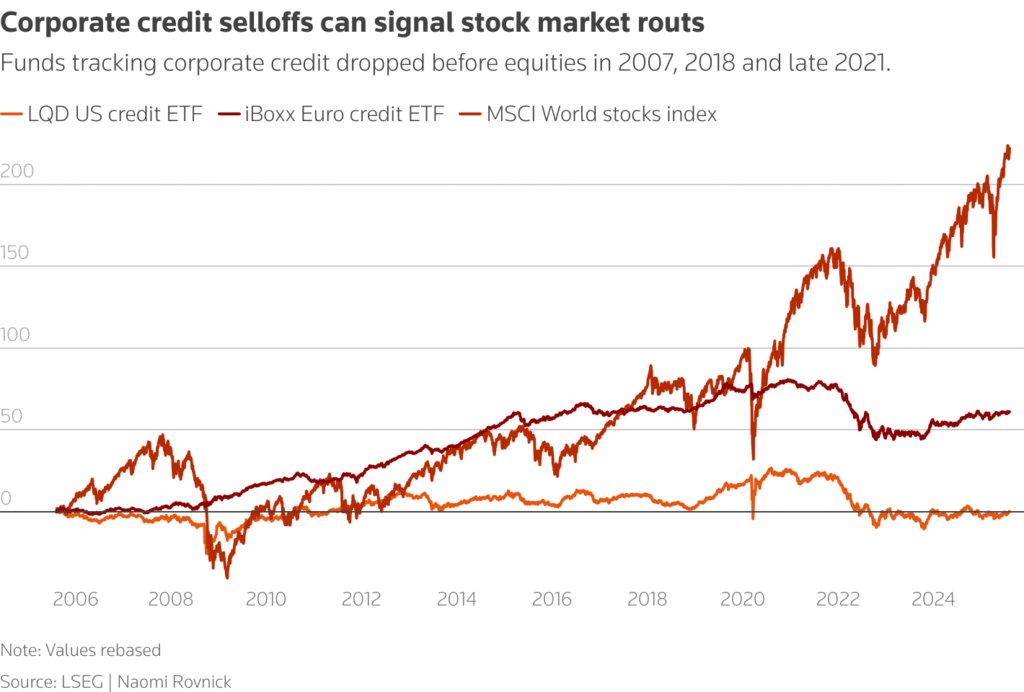

MERCADOS DE CRÉDITO LIDERANDO O MOVIMENTO

Antes da queda provocada pela guerra comercial entre EUA e China em 2018, da forte correção causada pela alta de juros em 2022 e de um movimento semelhante no fim de 2023, um fundo de índice (ETF) popular que acompanha crédito corporativo de alta qualidade caiu algum tempo antes das ações globais (.MIWD00000PUS).

Stuart Kaiser, chefe de estratégia de opções nos EUA no Citi, disse que as mesas de derivativos do banco começaram, nas últimas semanas, a registrar demanda significativa de clientes gestores de recursos por produtos que apostam contra o desempenho desse índice iShares ou de indicadores de títulos junk [títulos de alto risco].

“Provavelmente são investidores macro assumindo uma posição direcional ou fazendo um hedge contra o rali que vimos nos ativos de risco”, disse.

“O fato de as pessoas estarem agora protegendo o risco de crédito indica que elas veem uma queda razoável para os mercados de ações nos próximos três meses.”

Florian Ielpo, chefe de multi-asset da Lombard Odier Investment Managers, afirmou que o crédito já está “liderando o mercado”, com base em mudanças que identificou abaixo da superfície da precificação agregada.

Segundo sua própria análise de índices globais de crédito, a proporção de títulos corporativos cujos spreads ainda estavam se estreitando caiu abruptamente de 80% para 60% nos cinco dias até 4 de agosto.

“Este é um movimento significativo nos dados e que não se pode ignorar”, disse Ielpo, acrescentando que não é algo usual. Ele havia acabado de reduzir uma operação otimista em derivativos sobre crédito.

Guy Stear, chefe de estratégia de mercados desenvolvidos no Amundi Investment Institute, disse que a dívida high-yield, dominada por tomadores de setores economicamente importantes, deve começar — já em outubro — a enfrentar aumentos nos custos de refinanciamento e inadimplências impulsionadas por aumentos de custos relacionados a tarifas ou pressão sobre o fluxo de caixa, gerando preocupação com empregos, investimentos e crescimento.

“Quando os mercados de crédito sofrem pressão, eventualmente os mercados de ações também sofrem pressão”, afirmou.

PRECIFICAÇÃO PARA CRESCIMENTO, NÃO RECESSÃO

De forma geral, os credit spreads no nível atual implicam uma projeção de crescimento global de quase 5%, muito acima dos níveis atuais, afirmou o estrategista do UBS, Matthew Mish, em nota a clientes.

O Fundo Monetário Internacional (FMI) projeta crescimento global de 3% para este ano.

“O mercado de investment grade está precificando um cenário Goldilocks [situação ideal de crescimento estável com inflação controlada]”, disse Van Luu, chefe global de estratégia de renda fixa e câmbio da Russell Investments, acrescentando que não considera essa projeção precisa e, por isso, assumiu uma posição underweight [alocação abaixo do peso de referência] em crédito.

O FMI atribuiu uma probabilidade de 40% para que os EUA entrem em recessão, com riscos crescentes para outras grandes economias caso uma tendência de enfraquecimento do dólar — que tem beneficiado países exportadores — se reverta.

Em nota a clientes nesta semana, Mish, do UBS, afirmou: “muitos ativos de risco estão precificando uma perspectiva de crescimento mais alta do que esperamos. No entanto, os mercados de crédito são casos à parte.”

Fonte: Reuters

Traduzido via ChatGPT